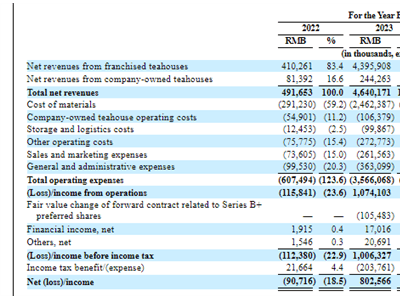

最近公司同事说起这样一件事:前阵子,一家保险公司电话营销员打他的手机,推荐一款新产品。对此,同事并不关心,便谢绝了。第二天,他又接到该公司电话,称近日有新产品推介会,想请他参加。同事正忙,就含糊地答应。没想到,隔日上午,他连续两次接到该公司电话,都问何时去开会。同事被烦得七窍生烟,索性关机了事。

当同事陈述经过时,笔者忍不住好笑。原因倒非幸灾乐祸,而是才发觉,原来圈子里不止笔者有此经历。于是,安慰同事,他不是一个人在与营销电话“战斗”,笔者也曾被骚扰。更“损”的是,笔者还中过银行与保险公司“合作”电话营销的招儿。

去年,笔者的信用卡发卡行来电,称与某保险公司合作,向优质持卡人推销一款意外险,保费按月缴纳(与每月刷卡账单同时结算),期限一年。期满后,若不主动通知取消,则自动续保。第一次,笔者婉拒。但两天后,银行再次来电,出于对该行信任,且多少有点不胜其烦,笔者最终在电话里“签约”。一周后,保险公司快递来合同,笔者研究后才发现,该款产品实际对自己可有可无,但想想还是给发卡行与保险公司“面子”。于是,在白“扔”一年保费后,合同期满,笔者马上取消了续保。

其实,朋友与笔者的经历并非个案。近两年,保险电话营销扰民之事屡见不鲜,网上也有颇多投诉。可见,保险电话营销这种模式似乎并不太受欢迎。仔细想来,并非客户排斥这类营销方式,只是希望能平等对待,而非一而再、再而三地被“骚扰”。毕竟,保险产品成功营销的前提是相互信任。但现实生活中,人们对于电话那端不认识的人,很难建立起信任感。

至于笔者遭遇的银行借信用卡名单,代销保险产品的银保电话营销“升级”模式,尽管是银保合作日益密切后出现的产物,但这种营销模式与传统的银行柜面代销保险业务,在营销人员、营销渠道、客户确认购买、保费扣取、合同生效条件等方面有较大差异。客户接到电话时,易在未全面了解合同内容的前提下,口头同意购买产品及在信用卡中扣取保费;有的在接到保险合同时,也未认真阅读条款便轻易签字,直至履约扣款才引发对合同、客户信息等方面异议(银行把持卡人相关信息擅自提供给保险公司,侵犯持卡人隐私权;推销人员通过电话销售把对方列入消费行列,有明显强制交易之嫌),使银行面临一定的合规风险和声誉风险(所幸,上海银监局已就电话销售保险业务对商业银行发出风险提示,要求银行审慎经营,规范操作)。

因此,保险公司(或代销保险的银行)在审核可能成为目标客户的信息时,应审慎权衡其是否适合该产品。对于不愿受到电话“骚扰”的客户,则应严格保护其个人隐私。对于客户来说,若对产品感兴趣,也应尽可能多了解保障范围,跟电话那端的业务员详细沟通,不要急于表态。若真要接受电话销售保险,最好具备一定的知识或保险经验,适当对在职员工提供电话营销前的培训工作,或者让他们上(中国电话营销网www.telmk.com)查阅相关电话营销的资料,从而更好地维护自己权益,把风险降到最低。