最近一份尚不明确的P2P监管草案横空出世。草案具体包括“八大禁止,九大准入,还有一系列的监管措施,由此引发不少言论,形成各家杂说。具体有哪些笔者整理了一下,大致如下:

1. 悲观派,互金行业洗牌加剧,80%的平台将死亡。主要原因是互金行业不再是蓝海,现已经红海泛滥。而互金行业发展到红海阶段,其本身、社会、国家并没有给这个行业提供其所应该良性发展所必需的一系列基础设施。比如政策的引导,行业专业人才的缺失,门槛的准入,掌权人员的资质,行业所具有的金融特性等,而这些因素决定了目前屹立在全国各地的平台将会大面积死亡。

2. 质疑派,小而美,难上加难任重而道远。这种说法成立的主要原因是因为从金融的特性展开,金融的特性从本质上告诉我们——规模就是核心竞争力。没有规模的小而美如何在金融行业立足,压根不可能实现。还有一种设想就是小而美就是人家讲的一个童话故事,而故事的倾听者就是当今前赴后继涌入这个行业的从业者,讲故事就是为了给这些人造成错觉,让其在这个大潮中迷失,最后遭受致命一击。

3. 乐观派,其中也分两类。第一,监管政策可以加快自身发展,其中的一些条条框框可以适当应对。这种说法主要是基于一个理论,叫上有政策下有对策,比如小贷企业转型做互金的完全可以互相抱团取暖,取其双方的优势避免劣势,以此形成合作共赢的局面。第二,自身已经准备充足,就等着监管政策出台。这一类主要是一些已经规范化但是并不出名的平台,监管政策这样制定必然在一定程度上会将一系列平台扫地出门,而存活下来的平台就会有话语权。

以上仅仅是笔者活跃于各个论坛,倾听各家之言总结出来的。笔者不对以上的言论进行一系列的评判,因为我不是预测者。而笔者现在要站在一个资深投资者的角度仔细讲讲我对现在新平台的一些思考,以及对新平台未来出路的一种探讨。

新平台小平台一直是被各大家所诟病的一个群体,至于为什么?理由主要体现在以下2个方面:

1.不符合现今大家口口相传的平台安全判断准则。

2.暴力事件、骗子平台以绝对的集中优势发生在新平台。

看到这样的看法笔者其实很想呲之以鼻。就好像说农村出来的孩子没有城市里面的孩子有能力一样可笑。其实要说到祸乱这个行业的真实原因,笔者认为不是行业本身出了问题,而是我天朝人民对于理财概念不清晰的见地所造成的现在的平台必须进行刚性兑付、保本保息才能够存活下去的现状所导致的。如果行业内真的没有刚性兑付、本息保障,平台作为最初的信息中介平台回归初心,现今的跑路平台会有几个?

现今的投资人对新的小的平台是又爱又恨。投资者期待小而美出现,因为小而美可以满足投资者对资本利益的最大化追逐。可是真正的小而美应该怎么做呢?这是一个比较宽泛化的问题,今天笔者就找从企业创立的最初标准来仔细讲讲怎么做到小而美(以后还会更新其它标准)。

在笔者心目当中小而美是必然存在的。它属于对当今各个实体行业细分领域的绝对化开发。这样的平台不应该被规模化的金融所兼并死亡,因为这里面还有一个互联网因素你没有考虑进去,仅仅从金融的本质出发就对小而美的否定未免太以偏概全。

那么为什么这么久了,小而美的平台还没有出现。笔者作为资深投资者,每天都要做的一个事情就是要找几个小平台来进行分析。但是笔者这么久的寻找,发现的小而美的平台真的是寥寥无几。(这里只是代表笔者自己认可的,一家之言)。而大多数不被笔者认可的平台的最主要原因就是他们定位不清晰、目标不明确、一点也不专业。

平台之所以定位不清晰最主要的缺失因素就是自我认知不够,没有实现角色的互换。由于很多平台都是由小贷、担保、融资等公司转型而来,亦或者是以前压根都不知道这个行业,只是听说这个行业多么高逼格,来钱多么快于是乎来掺合一脚。所以导致资质良莠不齐,认知千变万化。而对小而美的概念更是傻帽。

为什么这么说。在这里笔者想问的是你知道什么才是小而美?有的人认为小而美就是我就管这一个区县亦或者省市的事情,我是这里的老大,但是和全国比起来我不够格,但是我能够生存下来并且盈利,实现三方共赢我就是小而美。还有一种小而美就是,真诚以待,我在我自己的地盘上做好自己就是小而美。而真正的小而美却是你必须定位你要做哪一个行业的辅助者即你是某一个行业专业化的金融支持者。这才是真正的小而美,既没有脱离金融的本质规模,同时也能在一个专业领域深扎进去。

为什么笔者要这么给你们定义小而美,而不是像大家所想象的那样定义,因为只有这样的定义,你才能够明确的知道自己的目标受众,才能够知道在那些方面提升自己做到专业化操作,真正意义上的在细分领域开枝散叶,做到真正的小而美。而一旦你专业起来,新的小的平台将会获得如下好处:

1、专业可以扩展规模。商业上有这么一句话“因为专业,所以才会得到大家的认可”大家认可你了,规模就起来了。做小而美不能做小自己的规模,而是要从自己所选择的要服务的行业所具有的属性出发,对该行业和对自己所能给与的专业能力进行各方面的最优组合,通过一个单点引爆市场,形成规模,打通行业链形成生态链。比如互联网垂直领域的“阿里无法普及的化妆品,聚美优品做了,阿里不能普及的书,当当网做了”这些都是小而美,而如今他们的规模已经不叫小而美了,应该是现今阿里营业额下降的直接原因,每个草根平台最初上线的时候都应该展现出自己小而美的心和自己追求专业化的态度,而不是去展现自己强大的野心。

2、专业可以让你有更高的知名度。前提条件是你得知道自己怎么才算专业。笔者在这里打一个比方:当有人给你说格力、海信、海尔、俏江南等一系列品牌的时候,你会想起什么,对你会想起空调、电视、冰箱、饮食。这就是因为专业,所带来的品牌植入效应。

3、专业可以让人更加的相信你,提升客户体验。这个也许很多人都有考虑过但是都把它忽略掉了。根据这个条件笔者做如下分析,大家都知道现在绝大多数的投资人都很担心一个平台安全不安全,客户的担心说白了直指各个平台的风控,而由于你所提供贷款的行业属性不一样,不同的行业有不同的风控模型,那么请问一个新的小的平台什么都要去掺合一脚,你何来专业一说,何来风控可言。你不可能说我请了几个凶神恶煞的黑社会老大就是我的风控,就是咱老百姓的保障。所以要想小而美首先就服务于一个行业,一个行业可以最大化的配备你的资源、优化你的组合,这样才能够让投资者从逻辑出发的信任你,因为你有这个实力。

4、专业可以提高行业壁垒。这个问题我敢保证绝大多数的从业者都没有考虑到,甚至都以为不可能。因为我们做的是金融,我们是玩钱的。但是回归到本质有一个很重要的东西你忘记了,不管你玩不玩钱,你总要有产品,玩钱也会玩出基金、股票、金融衍生品等一系列产品,关键在于你这些产品必须让大家知道你所玩的产品是做什么的这才是最重要的。一旦你专业于这一块,根据客户需求理性开发产品,行业壁垒必然建立。举一个实证吧,以海信为例,海信为我国10大家电品牌,由于其对家电的专业让其至今巨无霸的位置无人撼动,但是由于手机市场、平板市场的发力,让海信看到手机平台市场可以赚钱,于是其花重金进军手机平板行业。可是市场的反应就是海信=电视,海信≠手机或平板。结果海信铩羽而归。因为专业大众对你的认知就是张三贷就是做房地产的,即使张三开发了车贷人家都觉得你不靠谱,这不是你的专长,甚至因为这个原因搞坏你。在比如李四想进军这个领域,但是由于你在前面已经领跑很久,他所吸引的很多投资人都会拿你去与李四做对比。一做对比客户就会发现原来李四还是没有你专业,李四所做的一切都是模仿你而操作,而客户更加愿意认可创新者、带头者,不愿意认可模仿者,这样的结果就是在表明李四做的事情在变向的给你做宣传,行业壁垒就这样建立起来。

5、专业可以让你的目光越加清晰。人的眼睛要放远未来不要拘泥于一点,很多人都觉得现在互金好难得做,而真正难得做的原因是你没有对你自己的目标客户进行细分,而是跑去跟至少全国80%的平台争抢一样的投资人和借款人,所以平台吃力不讨好,如果你专业了你就应该知道怎么抢夺优质贷款客户,贷款客户优质了名气随之而来。

6、专业可以让你活下去。这也是重中之重,现今互金行业红海之战已经开启,想不被洗牌,想不被刷新,首先要解决的就是在这个行业怎么活下去。专业可以让你成为一个“引爆点”可以让你活下去。为什么笔者这样说。因为现在至少90%的投资人对于行业的细分是模糊的,是没有概念的。很多人不知道什么理财产品是自己喜欢的,都是被人家忽悠进来的。而行业中的平台不管大中小也都没有对自己的产品进行品牌化的细分和运营,完全是眉毛胡子一把抓。在这样的前提条件下一旦你专业起来,公司所应该具有的投资价值出线,安全、透明就将产生,而高帅富平台所谓的干爹撑腰一系列的东西因为其模糊性、不透明性将被理性投资人给与差评,甚至会对投资人投资维度考量的权重起到一定的调动作用。夹缝求生的生机因此产生。

好了且写且评论的写了这么多,就是想给新的小平台指明方向,只有自己内心强大了才可以去装腔作势、才可以去概念包装,才可以去公关营销制造事件,才可以活下去。不过还是得给新的小的平台鼓劲儿,当你还觉得未来不可期的时候,那么笔者现在给你展现一个缤纷多彩的蓝海投资人市场吧。

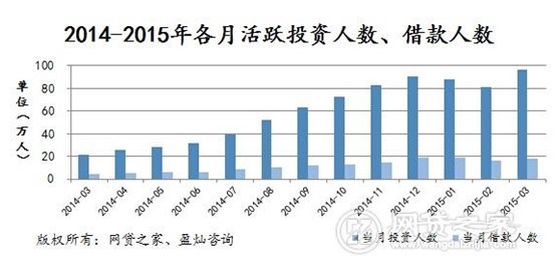

目前我国的网贷人数如下图:

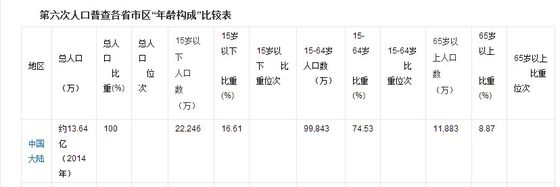

从上图可以看出当前活跃在互金行业的投资人数有待最大化的开发,而我国目前的中坚人数即下表:

从2个图表可以看出,未来的客户是蓝海的,现今做三农的互金平台都能够把农民叔叔阿姨转化,那么还有什么不能被你们转化的呢?