“暴君”贝索斯似乎把亚马逊当成了他的ATM机,想提多少提多少。

5月5日,《福布斯》杂志评选出的全球第四大富豪、亚马逊首席执行官杰夫·贝索斯(Jeff Bezos),在公开市场抛售了超过100万股亚马逊股票,套现6.71亿美元。

就在9个月前,贝索斯刚刚通过抛售100万股公司股票,套现5.3亿美元,取代甲骨文(Oracle)CEO拉里·埃里森(Larry Ellison),成为全球第五大富豪。

的确,只要看下亚马逊的股价,便知道这是“提现”的最好时机。亚马逊从去年年底高达676美元的股价,回落后到今年2月的507美元,从3月底开始再度反弹,直达贝索斯减持前的674新高点。若从去年3月下旬最低点算来,其股价已经涨了83%以上。如果作为一普通股民,不在此时卖又待何时?

然而,一家如此庞大的公司,在近20年没怎么赚过钱,不能给股东带来太多利润,仅靠着讲故事获得资本市场追捧,实在古怪。而CEO又在公司股价每每上涨时频频套现,虽然合情,但实在不合理。

一、创始人套现死律?

“创始人套现”,是个被争论已久的话题,它通常被看作一家公司衰落的开始。

有人说,这意味着“创业者获得财富,和项目的成功之间开始变得没有必然关系。”换句话说,这或许暗示着创始人对公司的未来发展并不看好,开始撤出资金、转而投资其他更有“钱”途的项目。

从这一角度来看,贝索斯套现的确值得怀疑。

举个例子,2013年8月,贝索斯宣布以个人身份收购久负盛名但经营惨淡的《华盛顿邮报》,耗资2.5亿美元现金,亚马逊公司并不参与其中。

巧合的是,就在支付了这笔巨额账单几个月后,11月份,贝索斯出售了亚马逊100万股股票,税后净利所得略微超过2.7亿美元,是自2010年以来他最大的一次股票减持交易,而且正好在亚马逊股票上涨至350美元以上的创纪录价位的时候,不仅重新装满了贝索斯的“储蓄罐”,还多出一些。

最终,亚马逊为这场“并不参与其中”的投资买了单。而这些资金,全部花费在了贝索斯的个人爱好上。

除了《华盛顿邮报》,贝索斯当年还投资创立了总部位于得克萨斯西部地区的火箭开发公司“蓝色起源”(Blue Origin),并且为在得克萨斯某座山下面500英尺处建造“万年钟”(10,000 year clock)提供资助。此外,他还持有媒体网站Business Insider的少部分股份,并且在3D打印机公司MakerBot于2013年6月份以4亿多美元出售之前,对该公司进行了投资。

同样作为一家“爱好广泛”、却“盈利不足”的公司,谷歌的创始人做了跟贝索斯一样的事情。

去年年初,拉里·佩奇(Larry Page)和谢尔盖·布林(Sergey Brin)公布了一项计划,将在未来2年时间里出售价值44亿美元的谷歌股份。在出售这些股份后,佩奇和布林持有的股份仅相当于2004年谷歌上市时的一半。

这种行为背后,公司业务的发展状况是主要影响因素。近一两年来,“谷歌已经落后其他互联网巨头”、“拉里·佩奇领导能力不足导致业务混乱”的论调时有出现,虽然谷歌在尝试智能家居、可穿戴设备、无人汽车等创新项目,但目前大都处于开发阶段,尚无实质性收入。

再加上谷歌原本在移动广告业务方面的盈利优势并不突出,所以基本上谷歌还是在依赖搜索引擎业务作为发展支撑。由于各方面业务的混乱,谷歌大批资深高管纷纷离职,股票价值在2015年上半年内,基本都处于低迷的状态。

而在公司发展并未实现可持续盈利的情况下,创始人的套现往往等同于自杀。

著名的匿名社交App“Secret”就是一个典型案例,前年1月发布,7月B轮融资时被估值1亿美金,高调挺进App Annie美国发布的“Top 100”App 排行榜,但之后,迅速掉出 1500 排名之外。

硅谷每天“死”掉的公司不计其数,而它之所以倍受关注,是因为其两位创始人被爆在B轮2500万美金中共套现600万美金,而这一套现仅仅是在公司创办6个月之后。

再牛的公司也禁不住创始人的拦腰打劫,这似乎是一个无法躲避的定律。

二、报喜不报忧 光靠股价能支撑多久?

如果一家公司发展足够强劲,创始人在公司股价暴涨时套现无可厚非,然而,亚马逊并不像贝索斯说的那么好。

上个月6号,贝索斯又发表了一年一度的致股东信,每年的主题大抵相似,勾勒蓝图,劝股东将目光放长远。

在今年这封4063个英文单词的信中,贝索斯主要就说了三件事,AWS云计算平台,prime会员服务,以及市场平台。这三个早先不被看好的冒险行为终于取得进步,甚至被誉为“多年来的赌注已经收到了回报”。

然而事实是否真的如此?先来分析这几个明星业务。

其中被亚马逊引以为豪的AWS云计算平台,刚刚迎来了它的第十年,运营利润6.87亿美元,接近2014年同期的3倍。但其销售额在亚马逊总销售额中所占比例仅为7%,尽管高于去年同期的5%,仍然对销售额的增长起不到太大的贡献作用。

另一个惨烈的现实是,其竞争对手也绝不含糊。

在美国本土,自从亚马逊2006年成立云计算开始,两年后,谷歌就推出了PaaS服务App Engine,以帮助开发者更好地开发应用。又过了两年,微软推出Azure,从自家擅长的PaaS服务入手,随后在IaaS市场向亚马逊的AWS发起冲击,且从市场调研公司Gartner的数据来看,Azure的增长速度要高于亚马逊AWS。

2013年,谷歌又将App Engine重新命名为Cloud Platform,并将触角伸向IaaS服务,尽管发展速度不及亚马逊和微软,依然赢得了可口可乐、百思买等大企业客户的青睐。诸如此类的还有IBM、甲骨文、惠普等。虽然亚马逊在市场份额上表现出了一家独大的姿态,可从云计算的走势来看,未来的格局很可能是“多极化”。

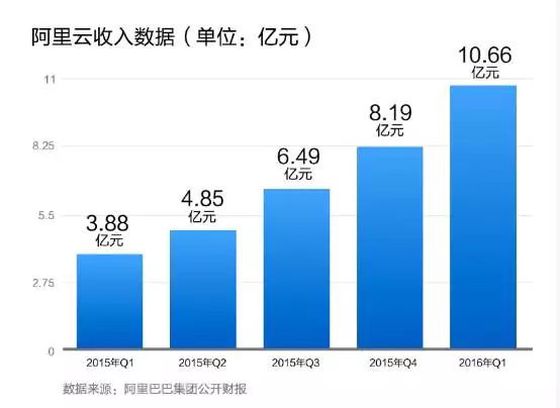

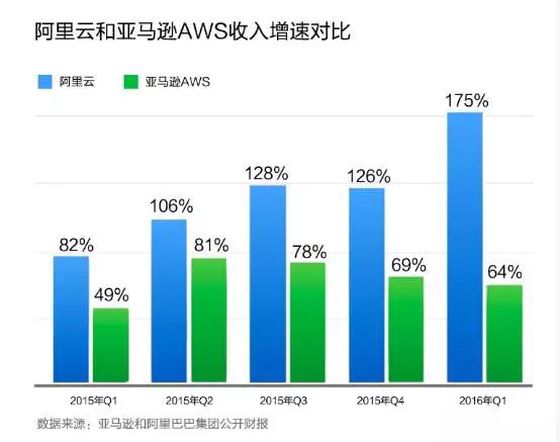

在海外市场,尤其是发展潜力巨大的中国市场,上周四,阿里巴巴集团公布的财报显示,阿里云在2016年Q1营收10.66亿元,增速达175%,创历史新高。这是阿里云连续第四个季度保持三位数的营收增长,在全球云计算“3A(AWS、Azure、Alibaba Cloud)”竞争中大幅领先。

与之相比,亚马逊AWS收入增幅仅为64%,且仍在逐年递减。

而贝索斯颇为自得的另一个Prime会员业务(注册可获得购物免费包邮,附赠音乐、影视流媒体服务等),也已发展了十余年,消耗了巨大资金,如果再没进步实在说不过去。

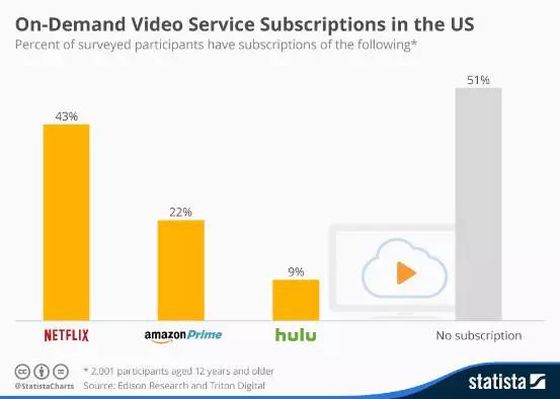

同样的,它也面临巨大的竞争压力,其中属Netflix与它的厮杀最为惨烈。

这家出品过《纸牌屋》的视频龙头去年成为带动纳斯达克上涨的四大金刚之一,和Facebook, Google, Amazon一起并称为F.A.N.G。上个月Netflix公布的最新财报显示,整个一季度收入同比增长24%至19.6亿美元。美国流媒体用户增长223万至4700万,好于市场预期;国际流媒体用户增长了451万,创历史记录,达到3450万。

来看看德国著名统计公司Statista统计的美国市场订阅视频点播服务市场份额:

由此可见,亚马逊这些所谓明星业务,不论是在本土还是海外市场,都面临着巨大的竞争压力和强劲的对手,市场还没稳定下来之前,一切都还是变数。

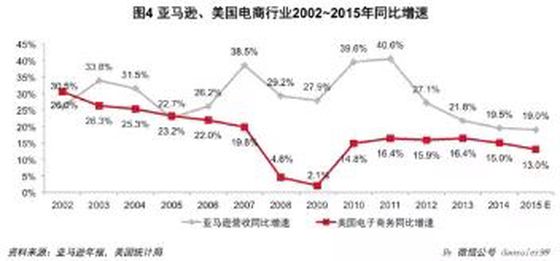

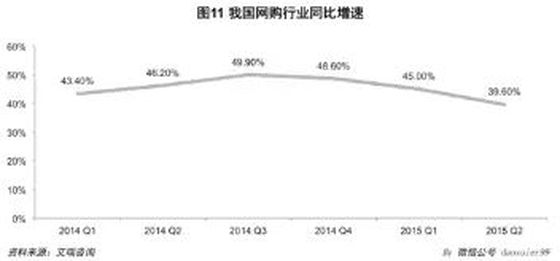

除此之外,隐藏在明星业务背后的巨大问题,是亚马逊原本擅长的电商领域,北美市场饱和,增长空间不足,增速一路下滑到不足20%,与美国电子商务同比增速日趋接近。

再看中国市场,尽管增速也在下滑,但却远远高于美国,且下滑幅度并不明显。在阿里、京东等的强力阻击下,日显颓势。

然而,这些却并不影响贝索斯一贯报喜不报忧的作风,关于从不盈利这件事,只说亚马逊“在允许失败方面是全球最佳公司”,而各种尝试免不了负面结果。

如果贝索斯是一个百战百胜的人,“长远目标”听起来的确颇具诱惑性。

但是,敢问谁还记得亚马逊拍卖?谁还记得亚马逊百科?还有失败的手机业务,以及这次并未被提及的Kindle、流媒体机顶盒Fire TV,亚马逊游戏工作室(Amazon Game Studios)、亚马逊应用商店(Amazon Appstore)、有声读物(Audible)、生鲜百货、亚马逊第三方登录和支付服务(Login and Pay)、Amazon Smile服务、Mayday按钮……等一大串名单。

这些,都曾是一个个动听的故事。