京东2003年正式涉足电商,至今已经13年了。从最初一年千万级的交易额到2015年的4465亿,增长不可谓不快。京东经常被称为“中国的亚马逊”,事实上他也确实有好多业务在模仿亚马逊。

亚马逊成立于1995年,是网络上最早开始经营电子商务的公司之一,从最初的书籍销售扩展到几乎无所不包的“万货商店”,非常的成功。亚马逊的13岁是在2008年。

13岁的京东和13岁的亚马逊当时的境况有什么差别?13岁的亚马逊可以告诉京东些什么呢?

为什么是13岁?

你一定好奇为什么要拿13岁出来说事?

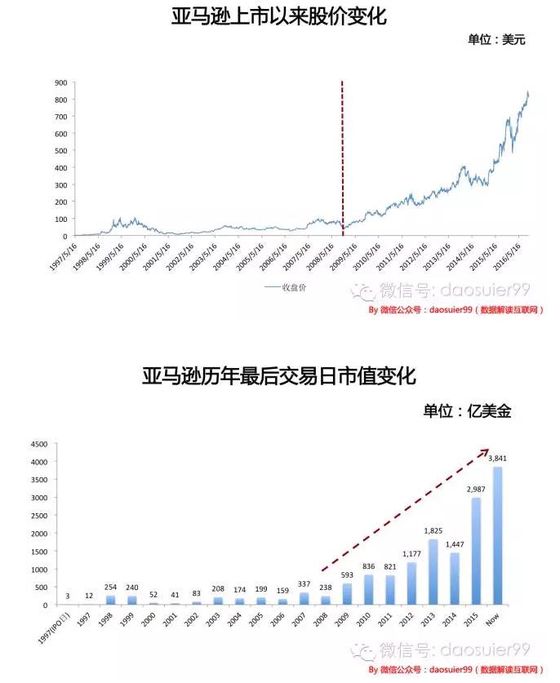

2008年,受金融危机全面爆发和增速低于预期的影响,亚马逊的股价一年里跌掉了近100亿美金,基本上是年初市值的1/3。随后8年,亚马逊的股价走出了波澜壮阔的大牛市行情,公司市值从2008年底的238亿美金上涨到最近的3639亿美金,增长了14倍多。但是在13岁之前,除去刚上市的两年以及2000年互联网泡沫的影响,亚马逊的市值并没有实质的变化,那么为什么会有13岁之后的绝地反弹呢?所以13岁其实是一个很有意思的时点。

13岁京东最近的市值在360亿美金左右,相比2014年上市时的280亿美金上涨了80亿美金左右,可以认为基本是处在受市场行情影响的正常变动区间。那么,13岁且同样胸怀大志的京东要怎样才能让自己未来的8年也同样波澜壮阔呢?

同样13岁,有什么不同?

既然故事是从13岁开始讲起,在回答上面哪个问题之前,我们首先来对比下13岁的京东和13岁的亚马逊有何不同,对比的维度更多从二者的营业收入、盈利能力以及运营效率等方面出发。

此外,虽然股价受很多因素的影响,资本市场短期只是个投票机,但从市值上来看,13岁的京东和13岁的亚马逊其实很像。13岁的京东现在360亿美金左右,亚马逊2008年年初337亿美金,2008年底238亿美金,考虑到金融危机的影响,二者基本在同一个数量级上,没有实质性的差别。那么从运营指标上来看又是如何呢?

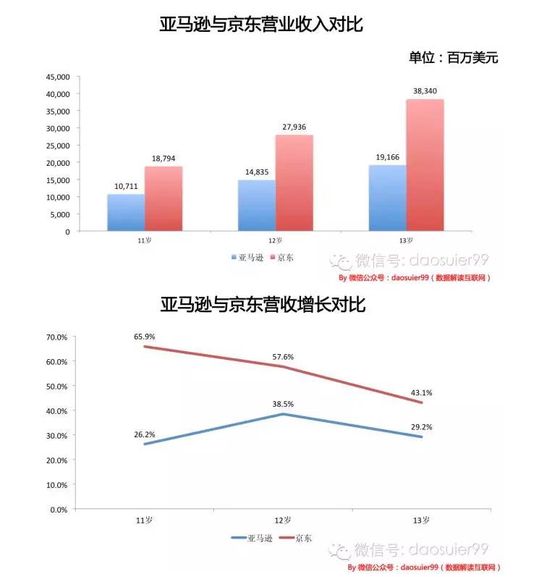

首先,我们来看营业收入。

由于背靠中国巨大的消费市场,不管是从营业收入总额还是同比增速上来看,13岁的京东都要好于同时期的亚马逊,其营业收入甚至达到了同期亚马逊的2倍多,同比增速仍旧比亚马逊要快13.6个百分点。不过我们也看到,近两年京东的增速下滑也比较明显。

需要说明的是:京东13岁,也就是2016年的数字是我们根据其前三季度的表现预测得出的,下同。

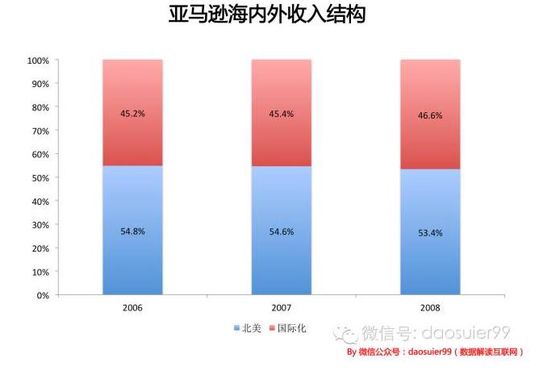

其次,我们来看收入结构。

这是一件特别有意思的事情。从下面两幅图我们可以看到,2008年亚马逊的媒体业务拥有半壁多江山,不过占比在快速下滑,到2015年这一占比下滑到了21.0%,而电子和日用百货占到了70.7%。这基本上有点类似京东2015年的品类结构,只是二者在13岁时是非常不一样的。二者从不同的品类开启自己的电商霸业,但最终的结果是殊途同归。此处我们再次替当当感到惋惜,此处的京东完全也有可能是当当。

从收入的地区分布上来看,亚马逊从创业初期就开始了国际化的尝试,13岁时其来自国际部分的收入占比正在逐步接近50%。而京东来自于国际部分的营业收入应该是可以忽略不计的,虽然国际化也曾一度被作为京东的最大战略之一。

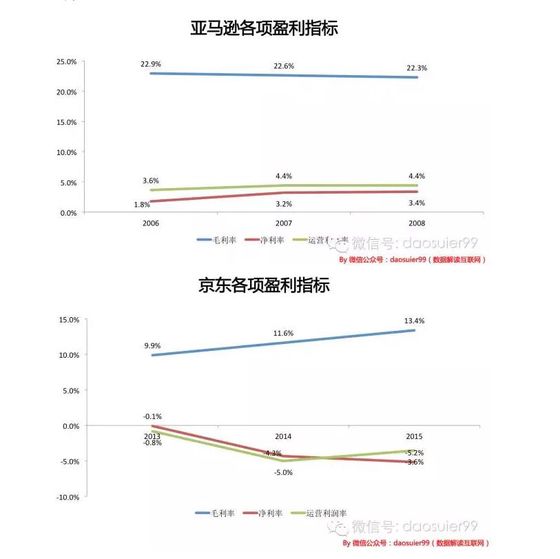

再次,我们来看盈利能力。

盈利一直都不是二者的强项,并且长期被市场所诟病。不过不管是从毛利率,还是净利率和运营利润率,13岁的亚马逊都要远好于京东,但是京东的毛利率也处在上升的区间。

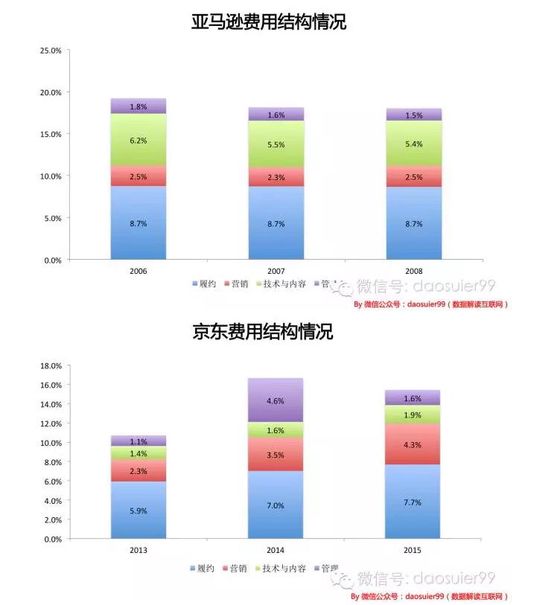

然后,我们来看费用结构。

费用结构某种程度上反映了二者的运营效率。京东整体的费用率这两年相比2013年已经有了明显的提升,不过这其中包含了上市要付出的合规成本和员工的期权费用。

在自建仓储和拥有大量配送人员的情况下,相比亚马逊,京东的履约费用率还更低一些。13年来,京东投资最多的领域应该就是物流了,这也体现了他的核心竞争力。在C端用户普通认为京东的配送服务很快以及更有保障的同时,京东还将费用率压低到了一个合理的水平,可以说是非常成功的。

京东的营销费用率最近三年在不断地上升,这反映了公司正在不断加大市场投入,从而可以继续维持较高的增速。反观亚马逊的这一比例就要稳定很多。

二者费率结构中最大的差异在技术与内容的投入上。京东技术与内容的营收占比虽然最近三年在不断提升,但依旧没有超过2%。亚马逊则一直非常敢于在技术领域投入重金,技术与内容的营收占比早年间能接近10%,大部分时间处在5%~10%的区间内。

最后,我们来看二者13岁时都在干什么?

2008年,13岁的亚马逊已经基本上完成了对电商品类的布局,站内所拥有的商品已经几乎无所不包,成为了名副其实的“万货商店”。此时亚马逊开始加大对全新领域的布局。

2017年11月19日,亚马逊发布了第一代的Kindle电子阅读器,开始围绕Kindle系列打造全新的数字媒体生态。

2006年,谷歌首次提出了云计算的概念,亚马逊云计算业务的发力也是在这个阶段,2008年处于大力投入期。事实上,早在2001~2002年间,亚马逊迫于盈利的压力就开始将更多富裕的存储服务器、带宽、CPU资源租给第三方用户,并命名为亚马逊将该云服务命名为亚马逊网络服务(Amazon Web Services,简称AWS),这比谷歌提出“云计算”的概念要早4年。

13岁京东目前的业务重点有三块:电商、金融和京东到家(新达达),基本上属于电商平台属性的延伸和扩充,利用的还是京东原有的业务优势。

从电商相关的指标来看,13岁的京东并不弱于同期的亚马逊,甚至可以说更为出色。但所不同的是京东所做的一切都在于让现有的电商业务更有竞争力,而亚马逊则对技术领域非常看重,投入重金,这一举动不仅提升了电商交易的效率,也把握了前沿科技的发展。

13岁的亚马逊会告诉京东什么?

13岁的京东和13岁的亚马逊其实都处在行业变化的拐点。13岁京东面临的是人口流量红利开始下降,增长速度放缓,同时互联网开始进入下半场,以人工智能、VR/AR等为核心的新一代互联网技术平台正在路上;13岁亚马逊当时面临的也是增长速度趋于平缓,移动互联网开始漏出萌芽,同时随着2006年谷歌提出云计算的概念,各大企业都加快了对这一领域的布局。

13岁之后的亚马逊腾飞了,很大的原因在于13岁及之前布局的Kindle系列生态抓住了移动互联网带来的发展机遇,耗费数年努力重金打造的云计算业务AWS取得了巨大的成功。Kindle和AWS取得的成绩不仅扎扎实实地体现在了财报上,而且这种未来感很强的事情给市场讲了一个很好的故事,造了一个很大的梦,所以亚马逊的股价能够不断创出新高。很大程度上,现在亚马逊的高估值是大家相信他所讲述的故事和所造的梦,而一旦这个故事和梦有一点业绩的刺激,就会引发市场的狂欢,大家会更加相信,并同时把亚马逊的市值带向更高。

13岁的京东在电商的很多指标上是强于同期亚马逊的。不仅如此,京东在品类上的探索,在物流上的布局都更为激进,而且成效显著。因为京东的加入,也通过京东承担的又苦又累的工作,零售行业的供应链效率得到了提升。在这些方面,京东已经建立了很强的壁垒,因为这一点市场给予了京东370亿美金的估值。但是从370亿到3700亿需要的就不能只是电商的故事,甚至不能只是金融的故事,而是取决于京东能不能抓住当前面临的机遇,在互联网科技的下一个浪潮之中立于潮头,一如当初的亚马逊。京东今天GMV和收入增速的放缓并不可怕,亏损更不可怕,可怕的是再过3~5年GMV和收入进入平缓增长期,京东该用什么样的业务来继续自己的故事。从亚马逊的经验来看,现在恐怕是一个比较关键的时刻了。

13岁的亚马逊会告诉京东,你要永远着眼未来,布局长远,要有未来感,领先一个身位。亚马逊一直是一家着眼于未来的企业,除了互联网泡沫那极为艰难的几年,贝索斯一直特立独行,不在乎外界对其亏损的评价,也不在意公司股价一时的起伏。亚马逊成立的20多年里,不断坚持对物流和技术领域的投入,事实也证明这为其带来了丰厚的回报。京东在物流方面的投入有过之而无不及,但是在技术领域就差强人意了,这很有可能会决定着京东的未来。

不过虽然同在电子商务领域,京东与亚马逊的不同在于亚马逊一直把自己定位为一家技术公司。自亚马逊创立以来,贝索斯就一直在宣扬对于亚马逊来说,最重要的3件事是技术,技术,技术!”而京东则是一家零售公司,零售基因植根骨髓,未来的变化也势必面临着对自身基因改造的阵痛。