此文包含GfK《2016中国手机市场年度报告》的关键内容,分四个部分:一是整体市场,二是渠道变化,三是产品趋势,四是运营商,分享解读如下:

一、整体市场:红利减弱、成本上升、结构升级

2016年中国手机市场的高速增长出乎很多人的意料,背后的原因有消费升级、产品升级等多方面因素,GfK监测的数据是2016年国内手机零售4.71亿台,同比增长12.2%。高速增长往往透着下一年的红利,预计2017年零售量4.95亿台,同比增长5.1%。

作为GfK的子公司,赛诺预判2017年的增长率是4.0%。我的看法是,中国手机市场已经饱和,结构式换机红利过去后,17-19年都不会有大幅的增长,同比均会在5%以内。

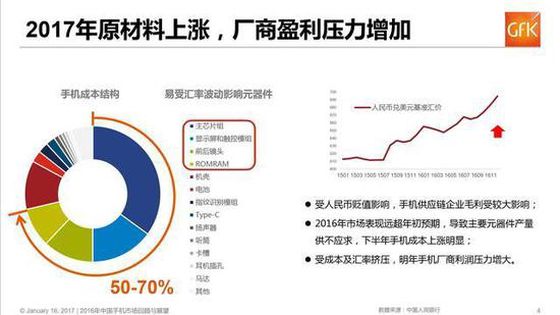

透支红利的一个表现就是,出货量大增让原材料跟不上,供货紧张,2016年的下半年已经出现这种情况(原材料上涨我会专门以1篇文章进行分析)。大品牌厂商竞争策略之一是,大笔下单垄断核心器件,实际上2016年好几个厂商这么干了,卓有成效。

芯片、屏幕、镜头、存储这四种核心器件占成本构成的50%-70%,关键厂商都在海外,受人民币贬值影响,成本进一步上升,厂商盈利压力增加。而对于中小品牌来说,向上游拿货能力决定生死,2017年再不抱团,离死不远了。

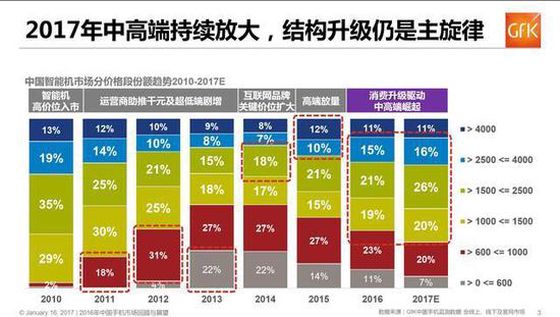

消费升级的趋势仍在持续,所以主流品牌厂商产品升级的步伐会持续,1000-4000元的中高端区间进一步扩大,占比将达到62%。这个比例和四年前运营商普及智能终端时候千元以下市场份额差不多,可见,不同的产业红利,会带来类似的格局变动。

二、渠道变化:线下驱动、低线放缓、零售阵地战

2016年华为、OPPO、vivo取得了快速发展,一度进入全球TOP5,尤其是后两者,得益于线下渠道的快速发展。2017年这种势能会有所延续,但会从2016年的增长17.9%下滑到增长8.3%,而线上市场会从增长6.8%下滑到3.6%。

关于线上和线下趋势,不同调研公司监测数据有些出入。IDC的数据中,线上市场是负增长的。赛诺认为,2017年线上线下的增长率都在5%以下。他们共同之处在于,线下仍然是整体市场增长的主要动力。

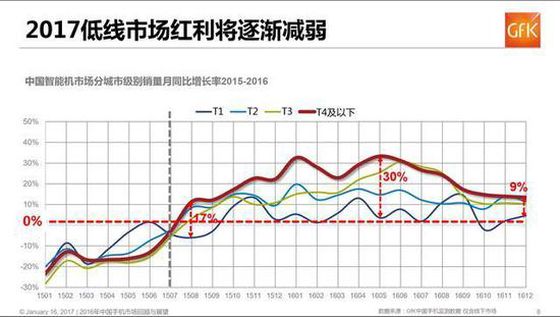

2015年下半年开始,运营商打响低线4G普及战,随之而来的,T4及以下手机市场同比增长率领跑,一度达到30%,这让有良好布局的OPPO、vivo成为最大赢家,紧跟运营商步伐的百立丰等小品牌差点冲进国内市场前10。2017年低线市场逐步饱和,增长趋势放缓。

这里,让我想起移动终端公司某位高管的一句话:早知一日、富贵十年。其实做手机,打磨精品固然重要,读懂政策、看清趋势也是必修课。

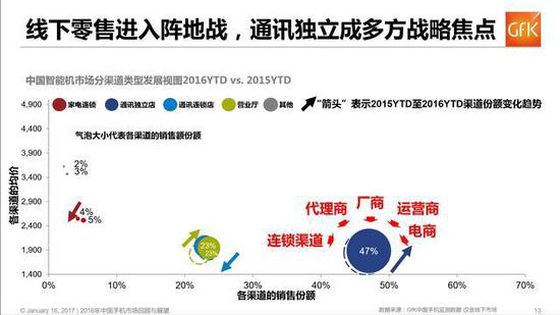

从2016年的布局可以看出,运营商、国代商、零售商、品牌商都瞄准了零售门店,尤其是通讯独立店,曾经拿货都困难,现在成为兵家必争之地,2017年谁能够获得更多中小门店的支持,谁就获得了产业链上的话语权。

三、产品趋势:双摄加速普及、无线充电突破、指纹识别升级

2017年旗舰机型的看点会有很多,但都不算是新鲜事物,瞄一眼即可,其实整个手机产业正处在创新乏力阶段,包括苹果也是如此。从手机拍摄技术的发展来看,2000W像素是单摄的节点,基本已经达到。2016年成为双摄元年,2017年将会进一步普及。

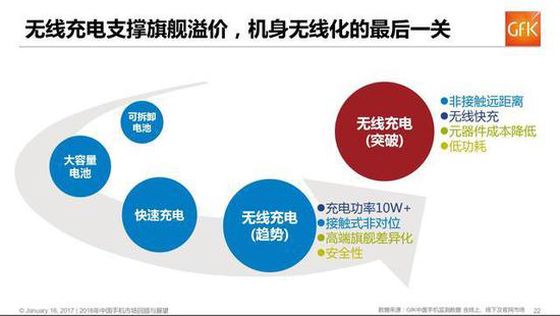

续航始终是用户痛点,在电池材料没有突破性创新之前,大容量电池和快速充电成为厂商吸引用户的亮点,而出于便携性的诉求,无线充电将成为发展趋势,在2017年会有所突破。

在指纹识别技术全面普及之后,更高级的生物识别,包括虹膜、眼纹识别等,将聚焦安全市场,尤其是政务和商务市场。不过值得一提的是,安全意识需要逐步培养,目前对于促进用户消费的点来说,安全还不算是很大的痛点。

四、运营商:三低、卡槽之争、NFC

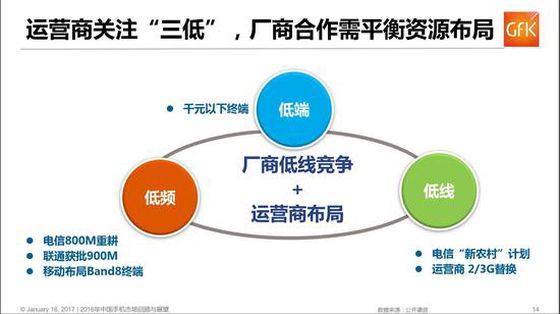

运营商4G普及战还在继续,“三低”成为政策关注点,从产品和渠道看,分别是低端和低线,即以千元以下机器进攻农村市场,促进2G/3G向4G升级。另外,电信800M、联通900M、移动Band8等低频段终端也将成为补贴的一个重点。

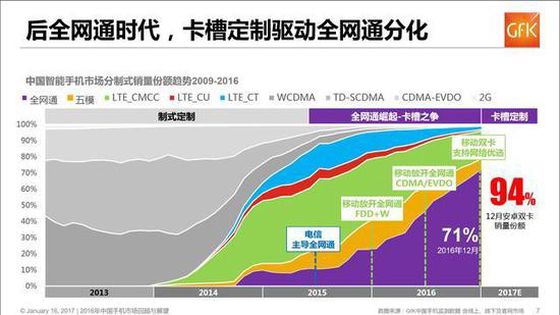

2015年中国电信主推全网通,联通合作、移动开放,相继跟进,全网通快速崛起。2016年下半年运营商全面放开,卡槽之争进入白热化,冲击运营商流量价值格局。2017年卡槽定制政策颁布,驱动全网通格局分化,安卓阵营94%的手机受影响,后全网通时代考验厂商运营商资源博弈。(关于运营商的政策,这里讲的比较少,后期专门行文分析)

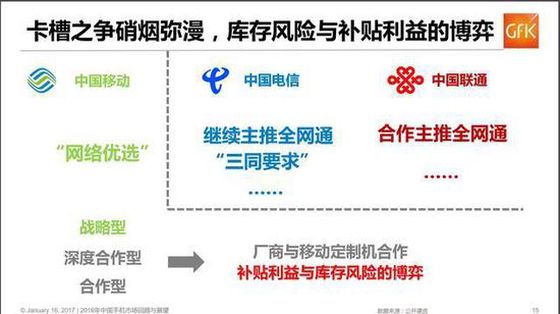

电信联通联合主推全网通,而中国移动按照战略型、深度合作型、合作型与厂商进行合作,以定制机发起卡槽之争,相比前两年的说说而已,这次是动真格的了。近期相信大家也看到了电信和联通发起的舆论战。定制机策略是对是错呢?我认为,这是市场竞争的必然选择,谈历史倒退、影响产业发展的,都是舆论战的摇旗手。

关于NFC,其实运营商很早就在推动,但没有场景发展缓慢。苹果pay以及跟风而来的各大厂商pay,形成了一股发展潮流,运营商借此机会也加大补贴力度,快速发展。但是场景化依然是限制发展的因素,随着微信支付和支付宝支付在线下的竞争式发展,也将对NFC支付产生一定的限制。互联网行业的规律是,老大和老二打架,受伤的往往是老三。

另外有两P关于营销的,顺带说一下:

一是发布会不再是集中化,从2016年开始就呈现互联网、多极化趋势,随时可能有发布会的出现。

二是跨界营销将更多,从不同的领域寻找共同的粉丝,打造产品调性同时,促进销售。