作为VR元年的2016年已经过去,我们来到2017年的第二十天。有人说,今年是VR内容元年,也有人说,今年是AR元年。显然,这两种说法并没有形成气候得以传播,就更别说行业共识了。

如果回顾过去的一年,有人会觉得过去的12个月扩张盲目,也有人认为对行业的发展过于乐观。但对于知名的投资调研机构Digi-Capital而言,去年整个AR/VR行业的发展让其重新对五年后的市场进行估算。

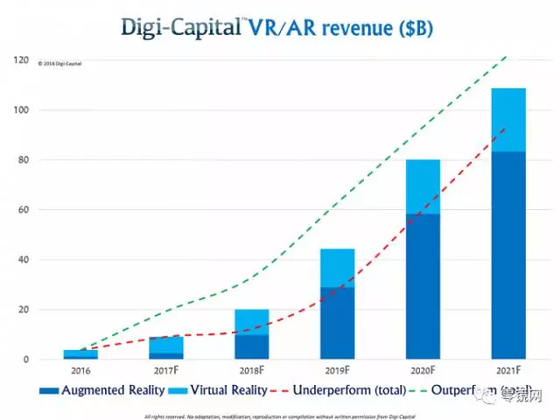

在2015年的时候,Digi-Capital推出AR/VR行业报告《Augmented/Virtual Reality Report 2015》,并预测,2020年AR/VR市场规模将达到1500亿美元,其中AR占大部分,即1200亿美元;VR为300亿美元。

但最近,Digi-Capital推出新的行业报告《 Augmented/Virtual Reality Report 2017》,并预测,到了2021年全球AR/VR市场规模将达到1080亿美元,而移动AR将成为增长的主要动力。届时,AR市场规模将达到830亿美元,而VR市场规模为250亿美元。(其实,你可以认为,Digi-Capital最新的行业报告都在强调移动AR的重要性。)

AR/VR行业到底做错了什么?

从2015年预测的1500亿美元,到2017年报告的1080亿美元。Digi-Capital自我推翻的勇气固然可嘉,但我们更加关心,2016年整个AR/VR行业的哪些表现让Digi-Capital降低了对未来的期待?换一句话说,AR/VR行业到底做错了什么?

Digi-Capital列举了以下事件:

第一,痛苦的初期发展。无论Oculus Rift还是HTC Vive,2016年的出货量低于预期;

第二,Oculus Rift发售之时并没有捆绑Touch控制器,最终让其以199美元的价格单独售卖;

第三,Galaxy Note 7爆炸门让移动VR最有力量的新版Gear VR沉浸在乌烟瘴气中;

第四,估值45亿美元的Magic Leap受困于弄虚作假的风波中。

第五,2016年AR/VR总收入没有达到预期。在2016年年初,我们预测AR/VR在2016年能够实现44亿美元的收入(其中,VR为38亿美元,AR则是6亿美元)。但实际上,2016年AR/VR市场收入总额为39亿美元(VR 27亿美元,AR依靠AR爆款《Pokémon Go》意外获得12亿美元。)

当然,不仅仅只是以上这些VR领域的负面“公共事件”。还有任天堂《Pokémon Go》取得突破性成功,在发行的前三个月就能获得6亿美元的移动AR营收。值得一提的是,6亿美元这笔钱远远多于去年整个VR游戏应用的总产值。此外,还有索尼的PS VR;谷歌的Daydream View头盔/交互设备、Tango手机;以及对AR市场帮助很大但算不上AR的Spectacles智能太阳眼镜(来自社交应用Snap)。

去年所有的这些事情,让Digi-Capital改变了对AR/VR行业发展的看法,认为2016年的12个月发生的事情足以改变AR/VR行业的整个格局以及以后的走势。

VR市场基调不变,但格局已然不同

我们期望的移动VR市场繁荣,可能需要一段时间才能到来。另外,PC VR市场的竞争也有所变化。

毫无疑问,移动VR依然是市场普及的中坚力量。而谷歌也从Cardboard过渡到Daydream View。但三星的Gear VR不给力,没有达到2016年预期的使用基数,使得平台扩展所需要的网络效应无法实现。这减慢了整个发展节奏,预计需要额外的6~12个月才能弥补。

在PC VR市场,索尼PS VR和微软带头的Holographic VR头显将会成为主要推动力量。无论是价格,还是性能都能够满足爱好者市场,即低于400美元的市场。

微软Holographic VR头显基于299美元起这个价格,提供Inside-out追踪,并且不需要一台高端电脑主机,让头显成为一款真正的消费类电子产品,这将会改变游戏规则。

而另一边,Oculus Rift和HTC Vive的市场将会被索尼PS VR和微软Holographic VR头显挤压。未来,Oculus Rift和HTC Vive可能只能局限于“专业”级别这种小众市场。除非价格发生翻天覆地的变化,否则很难有腾飞的时刻。

AR手机潜力无限,AR眼镜也不容小觑

尽管《Pokémon Go》并不是真正意义上的AR,但业内对它的共识是,《Pokemon Go》是AR在早期发展阶段的主要胜利,是一个让所有人预见移动AR与AR手机无限可能性和潜力的契合点。另一边,随着ODG、Meta等厂商推出AR眼镜新品,随着巨头的加入和技术的进步,曾经黯然失色的AR智能眼镜也不能忽略。

AR手机潜力无限

众所周知,AR要进入大众消费市场需要击败5大痛点:(1)划时代的硬件设备、(2)全天续航时间;(3)移动连接;(4)强劲的应用生态系统;以及(5)电信交叉补贴(telco cross-subsidization)。目前,多数人看盯着划时代的硬件设备,但实际上其他痛点也并没有那么容易解决,尤其是电池技术。

但手机可以解决四个痛点:全天续航、移动连接、应用生态系统、以及电信交叉补贴。而《Pokémon Go》的出现也初步证明了手机AR的可能性。但真正意义上移动AR应该是谷歌的Tango手机。

2016年年底,谷歌与联想共同推出首款Tango手机——联想PHAB2 PRO。虽然它还不是移动AR所期待的杀手级设备,但它为手机的升级迭代指明了方向。

事实上,目前的手机市场已经达到饱和,销售主要来源于消费者定期的更换手机,尽管不是真的需要。令苹果三星和其他手机厂商头痛的是,消费者更换手机的周期从两年上升至三年。值得一提的是,经过近十年的杰出表现,苹果iPhone在去年出现了销售量和营收的双重下降的情况。

智能手机是一个成熟的市场,但它急迫需要创新以重燃增长的引擎。

2015年 ,苹果收购成立于2003年的全球最大之一的AR开源引擎Metaio。这并不是偶然。市场猜测苹果已经安排了核心团队研究新的技术。也因此,苹果要推出AR手机的爆料传闻“此起彼伏”。

站在这个时间点上,无论苹果还是三星都还没有公布具体的手机AR战略计划。但Digi-Capital预测,苹果三星将在2018年推出AR手机,而其他的手机厂商也会快速跟上步伐。如果今年的iPhone 7s和Galaxy S8能够成为一台标准的AR手机,那么明年的iPhone 8和Galaxy S9将会成为大规模移动AR的曙光。

AR眼镜也不容小觑

但我们一直期待的真正意义上的AR智能眼镜到底在哪里呢?

虽然今年你可以从ODG、Meta和其他厂商那里购买AR智能眼镜,但AR智能眼镜面临的5大痛点或许在2019年之前都不能得到解决。

智能眼镜市场的领头羊会继续专注于企业应用市场(即1500美元以上)和专业玩家市场(1500美元以下),直到智能眼镜可以完全取代智能手机,并提供一个完整的应用生态系统。由此,在接下来的几年时间里,一体化智能眼镜打造的是一个高端市场。当智能眼镜可以抢占智能手机市场时,转折点将会来临。

苹果、三星和其他厂商将会进军智能眼镜市场,这是移动AR的自然发展。其发展路线有可能会像智能手表一样,每家厂商争前恐后地推出产品,作为智能手机的外设。需要提出的是,谷歌、Facebook、Snap、中国的BAT都会在其中扮演重要的角色。

所以,留给我们的问题是,接下来,每一个AR/VR行业的重量级玩家将会有哪些动作?

重量级玩家的策略分析

在AR/VR行业的重量级玩家中,我们将会分析Facebook、苹果、微软、谷歌、以及其他厂商接下来的潜在策略。

Facebook:侧重移动VR

从目前公开的信息来看,Facebook绝对是AR/VR行业单笔投资最多的玩家。在近日的ZeniMax Media对Oculus的侵权指控事件中,扎克伯格表示,2014年收购Oculus的真实交易金额为30亿美元,这比早前公布的20亿美元多多了。

目前,Oculus公司把业务分拆成两个部门,一个部门专注于PC VR,比如现在的Rift头显;另一部门则专注于Mobile VR。与此同时,还对外展示了PC和Mobile这两种平台的VR社交。

PC VR目前的成本居高不下,这很难打造出一个拥有亿万级别用户容量的市场。由此,PC VR部门的专注点在于专业市场和发烧玩家市场。所以,Digi-Capital预测认为,PC VR部门在Facebook的眼中有四种安排:第一,作为高端研究测试平台,以支持移动AR/VR的发展;第二,脱离Facebook,独立成立子公司;第三,与其他高端业务整合;最后,也可能是直接出售。

在零镜网看来,PC VR成为一个高端研究中心的可能性会大些。在部门分拆中,Oculus另一位世界级技术大神Michael Abrash继续带领Oculus Research,并隶属于PC VR部门。要知道,在每次Oculus Connect开发者大会上,Michael Abrash都扮演着预言家的角色。

至于Mobile VR部门,接下来要做的事情是继续推进三星的Gear VR,无论是应用商店的运营,还是头盔更新迭代。虽然2016年Galaxy Note 7发生了一件谁都不愿意看到的爆炸门。但Gear VR与三星手机仍然是移动VR的主要力量,尽管Gear VR的应用商店或者说应用生态系统掌握在Facebook的手中。

我们相信,有热衷Mobile VR的Oculus CTO John Carmack,该部门的发展不会成为问题。再加上,扎克伯格对移动端的前景也异常看好。虽然作为一个软件厂商,Facebook大可以坚持软件和系统方面的领先。但鉴于Facebook的小弟Snap与其智能眼镜Spectacles的蹿红,我们有理由相信,Facebook的爆款硬件也会尾随而来。

苹果:移动AR发力

早前,库克回应对《Pokémon Go》的看法时说,从长远来看,苹果看好增强现实,会一直对这个领域进行投入,AR是一个巨大的市场。虽然库克有所表态,但目前苹果对AR的计划严格保密。

外界也一直疯传,时不时刺激大家的神经。近日,索尼娱乐环球工作室总裁Shuhei Yoshida在接受媒体采访时爆料,苹果今年将推出首款VR/AR设备。

事实上,苹果最有潜力作为移动AR发展的推动主力。苹果拥有完整的生态系统:硬件、操作系统、应用商店、开发者生态以及零售系统。对于AR而言,苹果这些“基础建设”最为完美。

苹果只要在手机上增加格外的传感器、集成Metaio的技术、以及真诚的态度。对苹果的消费者而言,买一台AR iPhone并不会产生边际成本,反正也是要购买的。

由此,Digi-Capital预测,苹果将在2018年正式入局AR,但最有可能的是打造iPhone的外设,而不是独立的AR智能眼镜。

苹果的第二大任务是培养一个应用和开发者不断增长的市场生态,所以苹果还是会围绕iPhone展开AR的布局。因此,苹果对移动AR市场的下一步计划是为iPhone打造一个AR智能眼镜外设。

微软:主机AR/VR明朗,移动AR/VR模糊

微软的HoloLens自发布以来,一直被黑科技这般赞美词围绕。但因为成本等问题,HoloLens目前专注于企业应用市场,在短期内也不会进入消费领域市场。虽然你可以用HoloLens体验《我的世界》这款游戏,但这只能作为研究的一部分而不是普通的娱乐场景。

凭借低成本、inside-out追踪,背靠Windows大平台,拉拢包括惠普、戴尔、联想、宏碁和华硕在内的OEM厂商,微软Holographic VR头显改变目前基于PC/游戏主机 VR市场的游戏规则。值得一提的是,微软也有可能让全新的主机Xbox One Scorpio与Holographic VR头显捆绑在一起,推动主机VR的发展。

至此,我们似乎看到微软对基于PC或一体机的AR/VR有勃勃的雄心。但我们想要提出的是,在移动AR/VR方面,微软的策略并不明朗。在一个清晰的战略出现之前,微软和Satya Nadella都有可能错过移动AR/VR的机会,就像当年的微软和Steve Ballmer错过智能手机。

谷歌:Daydream View与Tango

即使Google Glass失败,谷歌对走在科技前沿的执着并未动摇。无论是AR还是VR,谷歌都在做着一件“这很谷歌”的事情。

Cardboard、Daydream View、Tango,这些都是谷歌基于移动端打造的“革命”产品。延续手机端的战场,苹果与谷歌也将会在移动端AR/VR争锋相对。相似的,竞争的套路也会雷同:苹果在移动AR生态中获得硬件高额利润,而谷歌则允许一个更大的开放式移动VR/AR生态系统以推动其核心搜索广告和Google Play的收益。

PS VR、 HTC Vive以及Project Alloy

索尼VR的前进路线一直很清楚,就是通过PS VR驱动核心游戏获取营收。但最近也有传闻表示,索尼正在抛弃PS VR。理由有三个,剑桥工作室关闭、重蹈Vita覆辙、销量未知。但在零镜网看来,这些传言需要进一步证实才能继续讨论。

HTC Vive一直在考虑如何让价格变得更为亲民。将来,HTC Vive或许会采用Facebook的策略,分拆出PC VR与移动VR的业务,与此同时,还会进军移动AR市场。但在移动端的AR/VR对HTC Vive而言并不太友好,毕竟要做这个事情首要任务是提高HTC手机的销量,而事实是,HTC手机一蹶不振。

去年8月,英特尔推出具有RealSense技术的VR一体机Project Alloy项目。在今年CES展会期间,英特尔宣布了Project Alloy的产品化时间表:计划与一些领先的OEM厂商一起在2017年第四季度实现这个开放式硬件平台的产品化。我们预计,Project Alloy将会搅动VR专业级别市场。因为目前还没有任何进一步信息,我们只能保持期待。