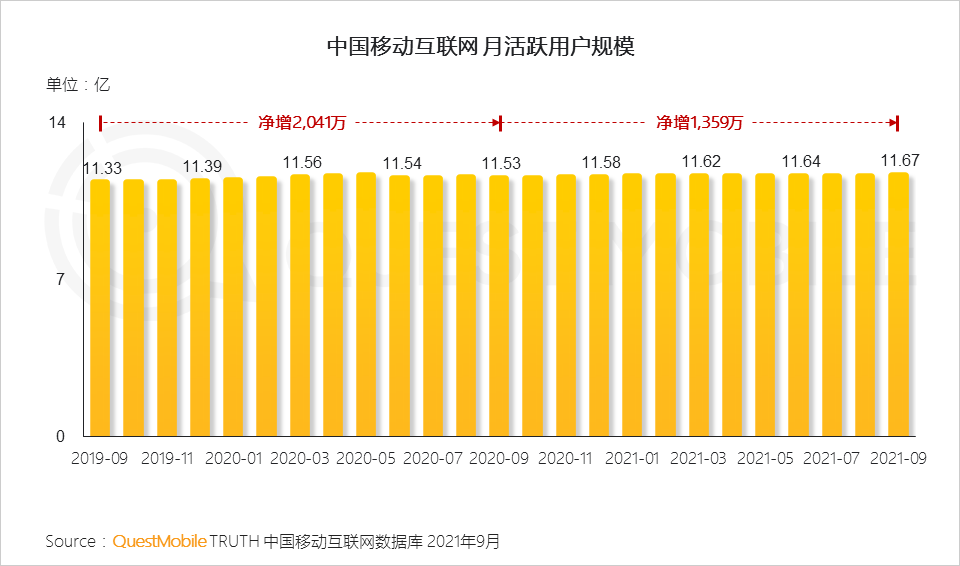

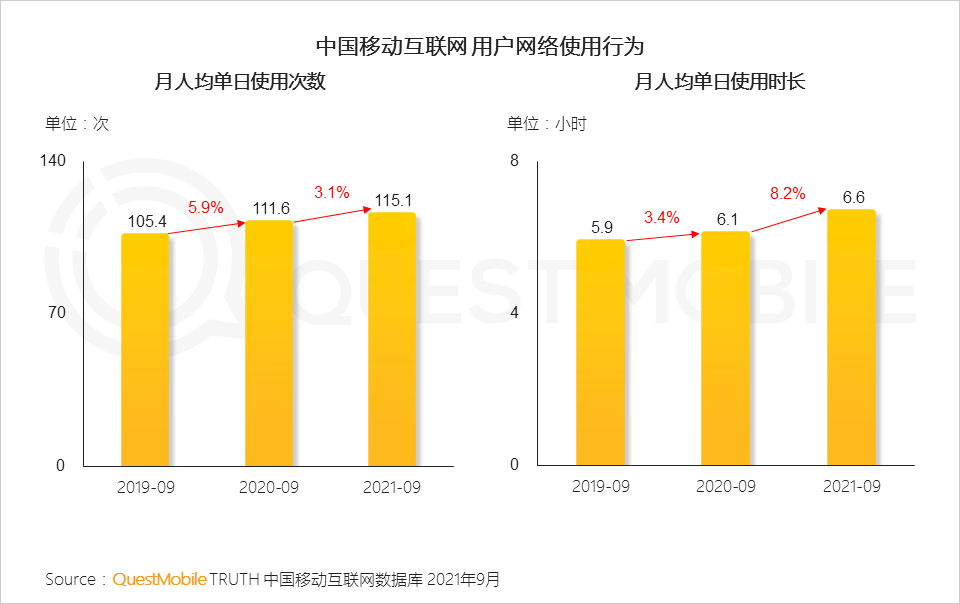

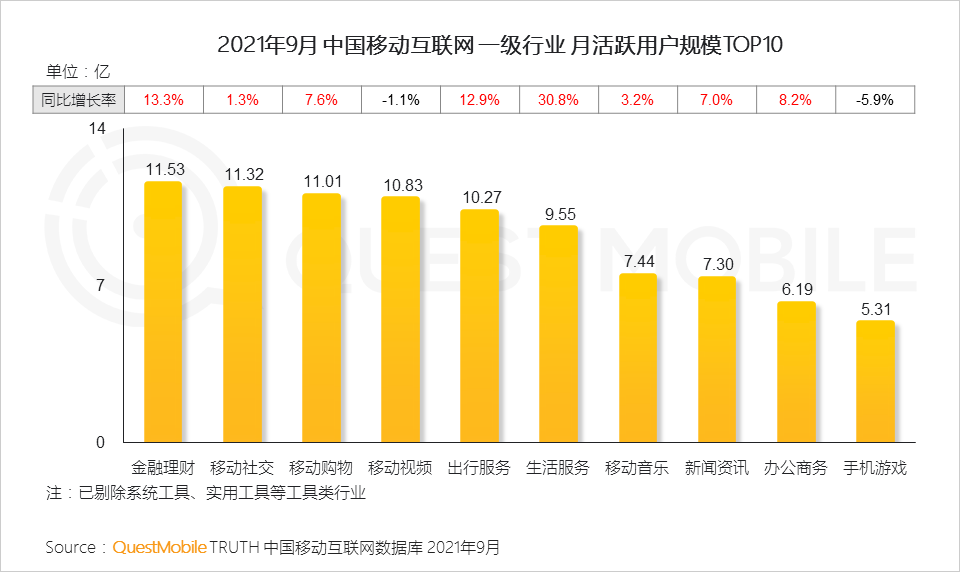

DoNews11月2日消息(吴丽)11月2日, QuestMobile发布《2021中国移动互联网秋季大报告》,该报告对移动互联网新形态,以及2021年第三季度的发展进行了盘点。据QuestMobile数据显示,截止2021年9月,中国移动互联网月活用户达到11.67亿,月人均单日使用次数和时长分别达到115.1次、6.6小时,持续加深的使用习惯,推高了生活数字化程度。其中,金融理财月活用户量(11.53亿)、移动社交(11.32亿)、移动购物(11.01亿),成为用户渗透最深的三个领域。

以下为《2021中国移动互联网秋季大报告》:

各位童鞋搭嘎猴啊,上周的“小程序报告”看的咋样?有童鞋在后台留言问:“为什么X多多下滑那么厉害?”这个问题的答案很简单,过去20年,互联网应用的发展,本质是通过用户规模化摊薄巨额投入,但是这是否就是最优模式?或者说,这个模式还能持续多久?这才是我们正在迎来的移动互联网大变局。

实际上,这也是今天Mr.QM想与大家分享的中国移动互联网秋季大报告的话题之一。早在2020年,Mr.QM曾预告过,由于存量竞争、代际迁徙、多端系统带来的移动互联网趋势变化,移动互联网新的机会其实已经与移动互联网无关,那么,具体是什么呢?

QuestMobile数据显示,截止2021年9月,中国移动互联网月活用户达到11.67亿,月人均单日使用次数和时长分别达到115.1次、6.6小时,持续加深的使用习惯,推高了生活数字化程度,金融理财月活用户量(11.53亿)、移动社交(11.32亿)、移动购物(11.01亿),成为用户渗透最深的三个领域,这背后,也预示着深度的变化正在发生。

首当其冲的变局,是随着相关部门要求平台破除壁垒,巨头平台边界走向模糊化,为打破APP孤岛效应打开了局面,给APP间渗透带来了新的路径,应用间流量互惠互利、企业间合作导流,已经成为趋势。

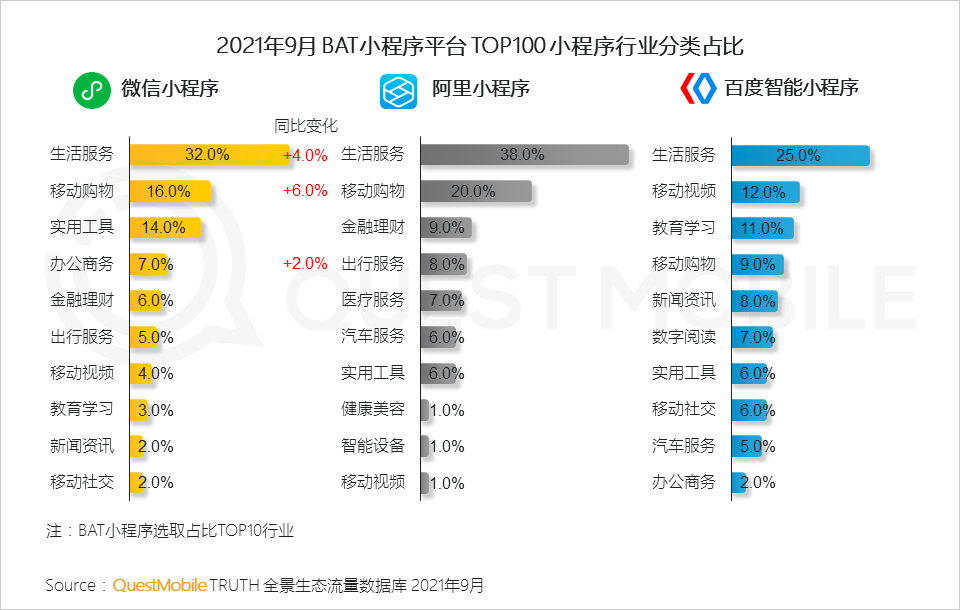

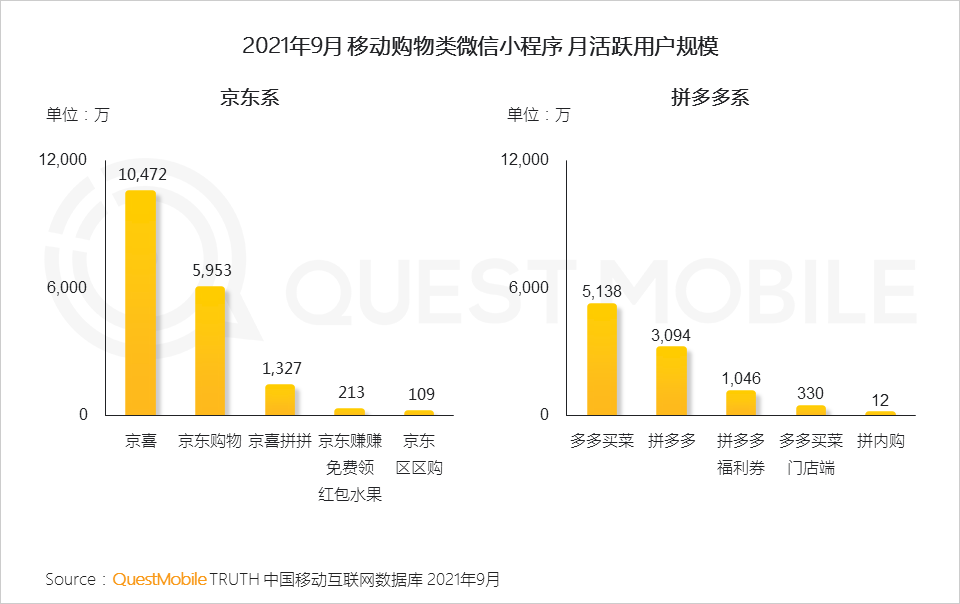

同时,BAT等平台内的小程序发展路径,正在从单点功能,走向多功能、多资源整合发展阶段,例如,微信小程序中,京东系布局的京喜(1.05亿)、京东购物(5,953万)、京喜拼拼(1,327万)、京东赚赚(213万)、京东区区购(109万)……

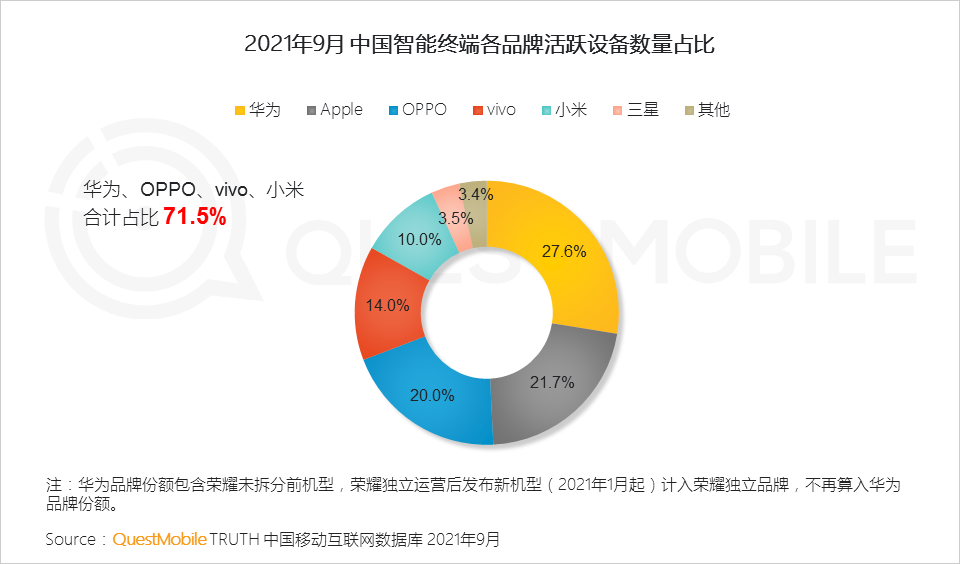

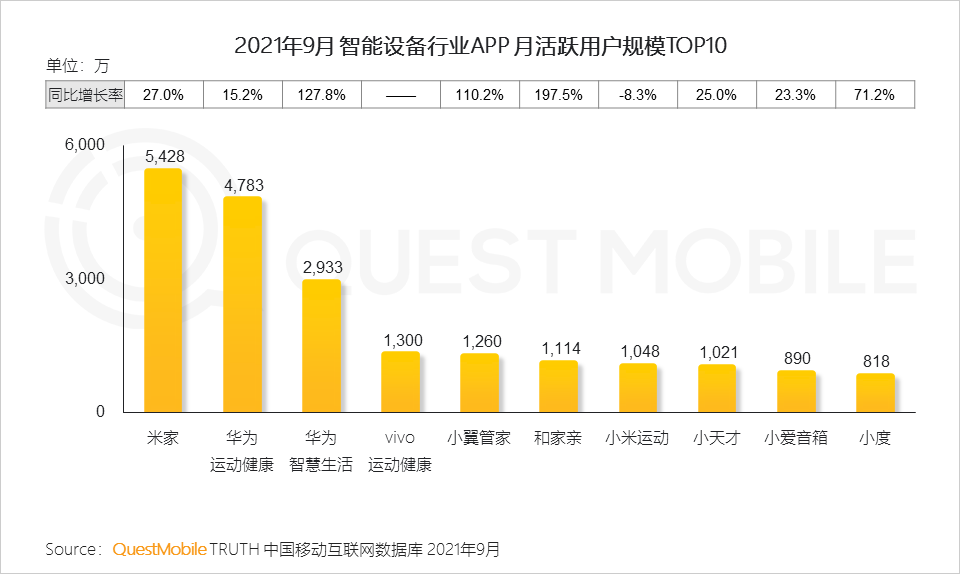

智能终端的发展,也形成了新的场景争夺战,从智能手机血海厮杀(“HOVX”合计占比71.5%)延伸开来,在智慧生活、运动健康等领域展开肉搏,截止到2021年9月,米家(5,428万)、华为运动健康(4,783万)、华为智慧生活(2,933万)、vivo运动健康(1,300万)位居智能设备行业月活用户前四位。

回到前面的问题,平台融合渗透、平台内应用整合、智能硬件场景延伸,这三大变化趋势,带来了移动互联网以外的新机会,那就是消费和制造业的新变化:

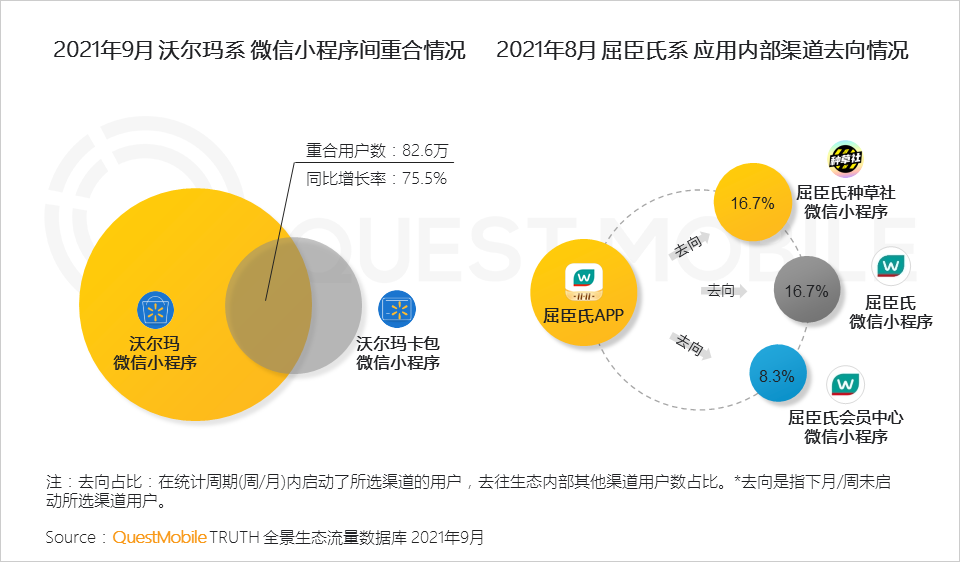

消费领域,新消费品牌借渗透、整合的营销模式持续崛起,餐饮和零售类企业,更是通过数字化改造、打通线上线下会员体系(沃尔玛围绕线下门店,搭建了线上商城、O2O服务、会员服务等小程序矩阵,屈臣氏更是通过多个小程序布局构建了从拼购种草、线上商城、服务工具、会员管理到游戏社群的小程序营销链条)……

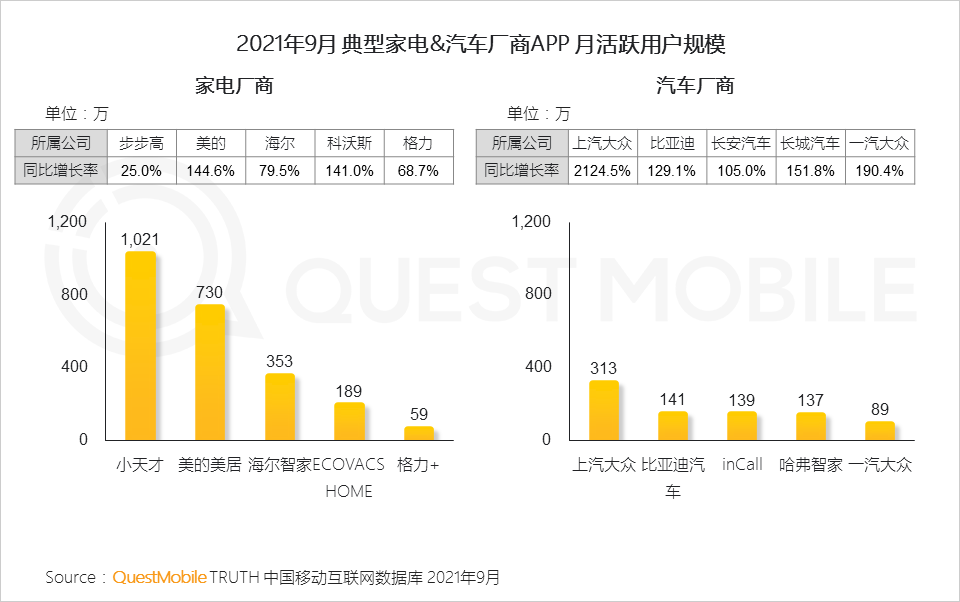

制造业中,家电、汽车作为与用户交互最为直接的领域,已经彻底改变了传统上间接触达、连接用户的模式,把用户抓在手里成为厂商变革的关键,家电领域,小天才(1,021万)、美的美居(730万)、海尔智家(353万),汽车领域,上汽大众(313万)、比亚迪汽车(141万)、inCall(139万)......

具体怎么玩?不妨看报告吧。

01 全面深入的数字化发展带动,移动互联网进入历史新阶段

1、中国移动互联网经过20多年的发展,一直经历着各种改变,对于人们的影响也在不断深入

2、竞争格局、用户群体、营销模式、终端布局的改变正在带动移动互联网走向新的阶段

3、移动互联网覆盖逐步趋于饱和下,用户增长有所放缓,规模达到11.67亿历史新高

4、但移动互联网对于用户的影响依然在稳步加深,人们的使用次数和时长都保持增长态势

5、其中生活服务、金融理财、出行服务等垂直领域保持较高增长,人们生活正在进入全面数字化阶段

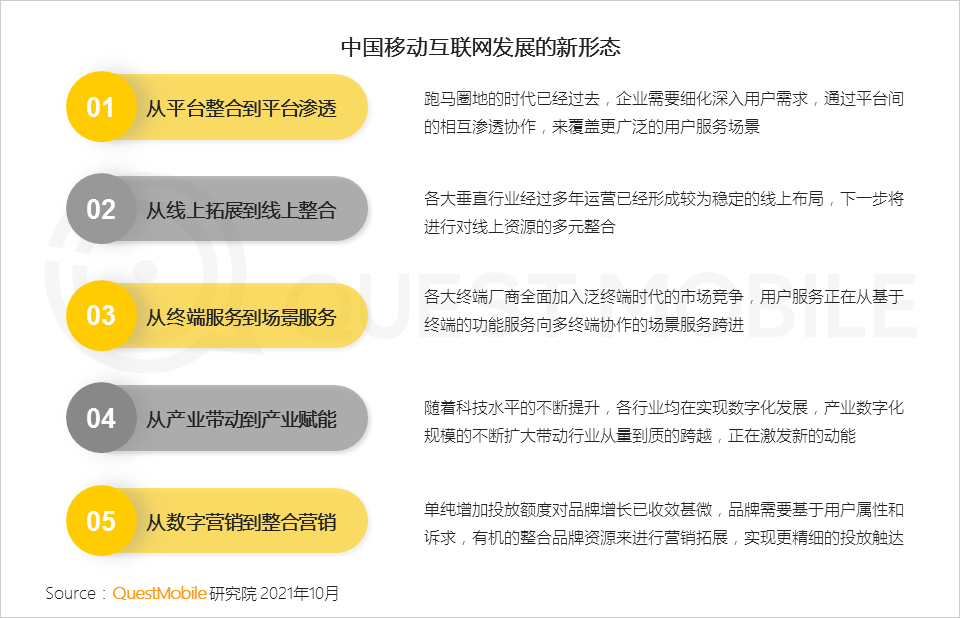

02 中国移动互联网发展的新形态

1、从平台整合到平台渗透

1.1 BAT经过多年发展,用户规模已趋近饱和,其他头部互联网公司随市场发展快速扩张,市场竞争愈发激烈

1.2 行业市场不断细分,复杂的用户需求下,应用平台只是人们在特定场景环境中的接触渠道

1.3 存量市场下,用户的接触渠道更加多元,应用间流量的互惠互利成为必然,企业发展离不开超级应用平台的加持

1.4 人们广泛使用不同行业应用的同时,也在不断加深各类应用间的相互渗透,企业间更需加强合作提高用户导流

2、从线上拓展到线上整合

2.1 生活服务、移动购物、办公商务等行业在小程序加持下已形成广泛的线上布局,并逐步进行资源的有机整合

2.2 小程序加速生活服务行业的多元化发展,使应用服务可以更全面的深入用户生活

2.3 移动电商通过小程序广泛布局细分市场,实现更多元的营销渗透,扩展营销场景

2.4 办公商务类应用根据不同的用户需求和应用功能特征进行差异化流量渠道布局,以满足和覆盖更多的用户需求场景

3、从终端服务到场景服务

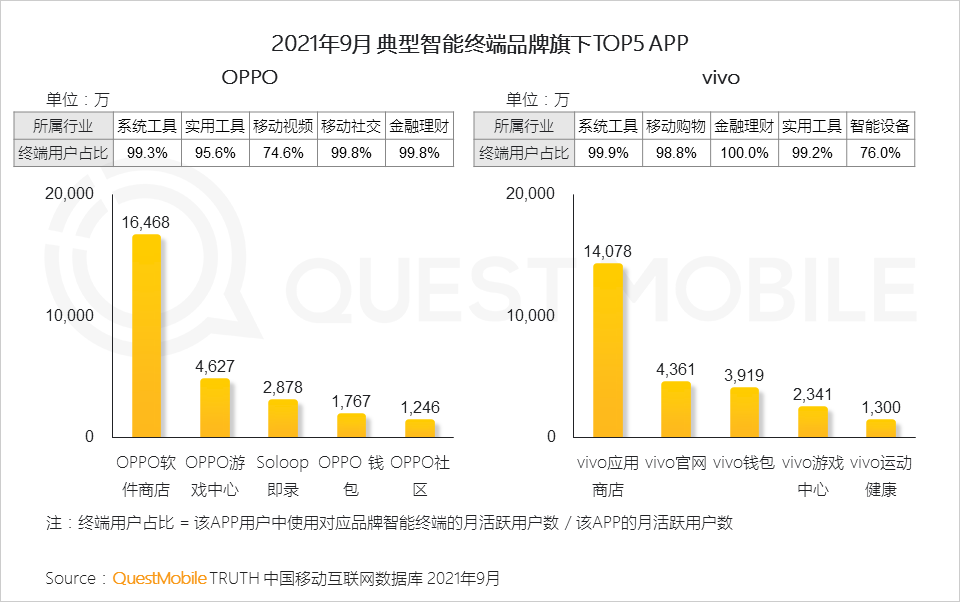

3.1 智能终端作为用户的第一触点,也在全面加入泛终端时代的市场竞争,各大国产品牌占据着国内市场的绝对份额和发展优势

3.2 各大手机厂商依靠自身用户优势全面布局互联网生态,实现对用户生活的全面渗透

3.3 智能设备行业随着技术的发展正在快速增长,各类应用使多终端间协作形成立体化的服务场景

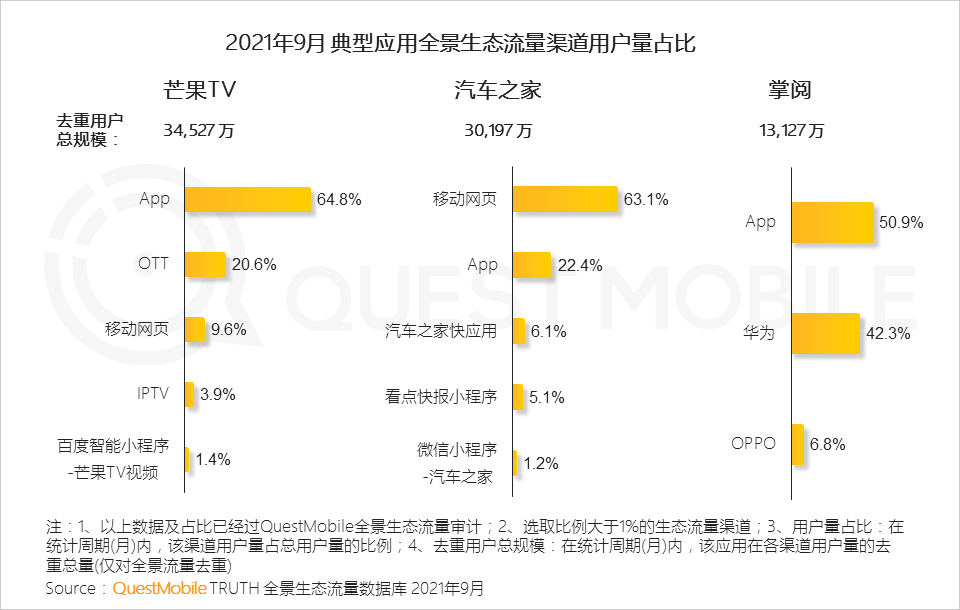

3.4 各垂直行业也在加速生态流量布局,扩大流量来源的同时也为人们带来更多元的使用体验,更贴合用户的使用场景

4、从产业带动到产业赋能

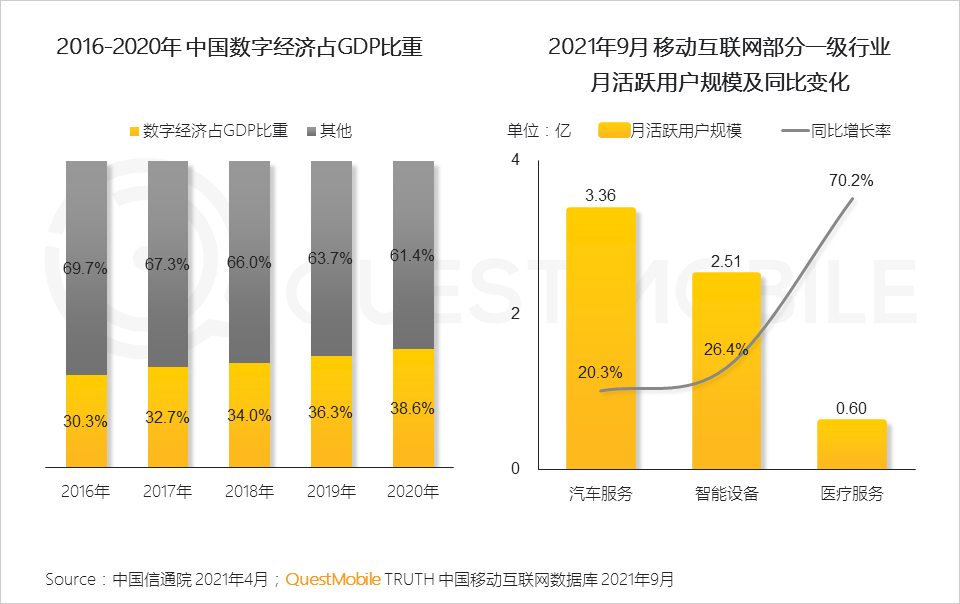

4.1 数字经济占据比重越来越大,传统服务产业加速数字化布局,带动行业发展的同时也在激发新的市场动能

4.2 餐饮、零售类企业基于线上的用户积累,构建线上营销矩阵,线下门店适应数字化发展,与线上渠道形成多元联动

4.3 家电、汽车等制造业厂商加速布局互联网,构建用户服务新图景,国内品牌正在迎来发展新机遇

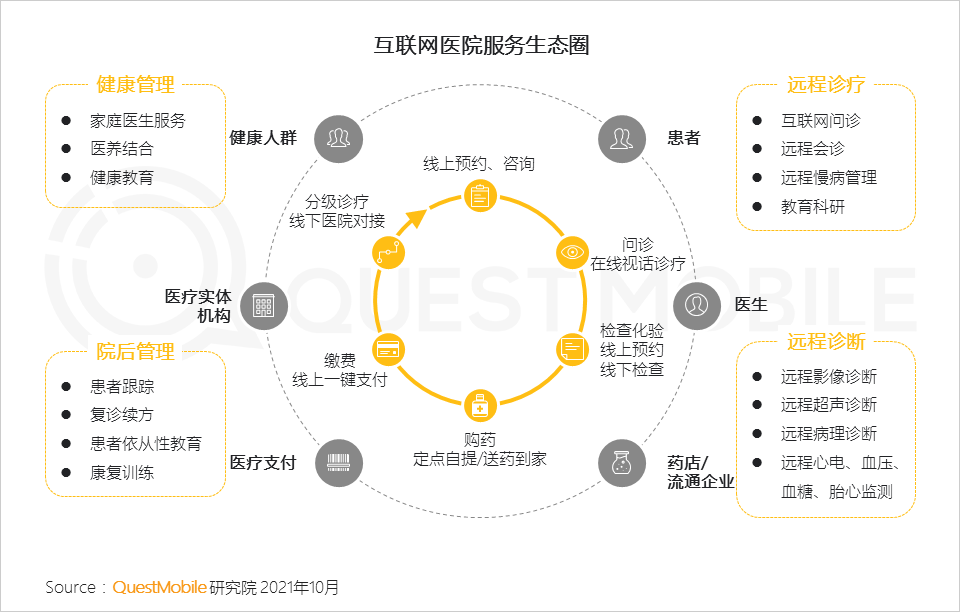

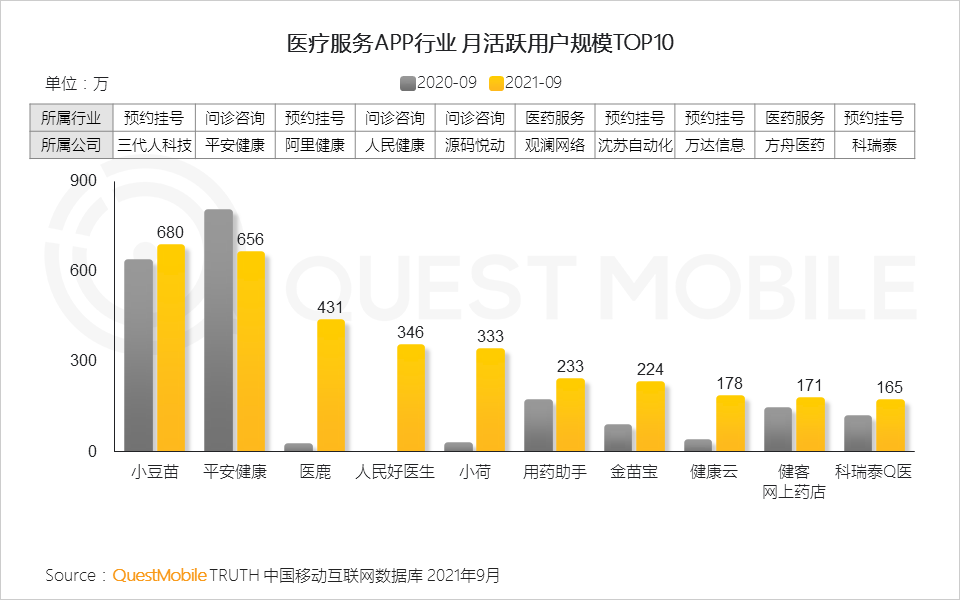

4.4 互联网全面赋能医疗产业发展,带动市场进入数字化运营发展新时代

4.5 各大企业争相布局互联网医药行业,全线覆盖人们看病医疗的整个流程,为用户提供医药服务新体验

5、从数字营销到整合营销

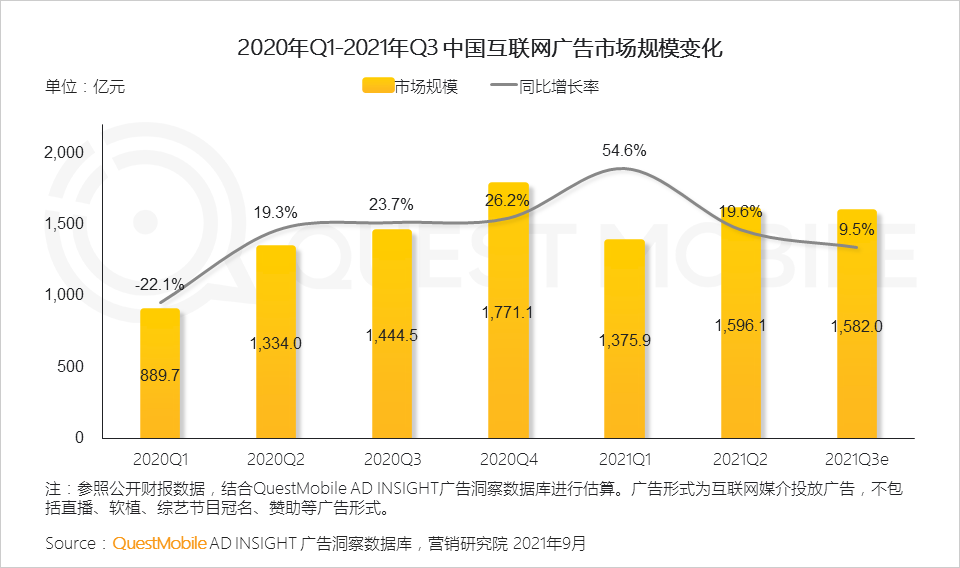

5.1 Q3广告市场增速放缓,广告主投放预算或集中在Q4引爆

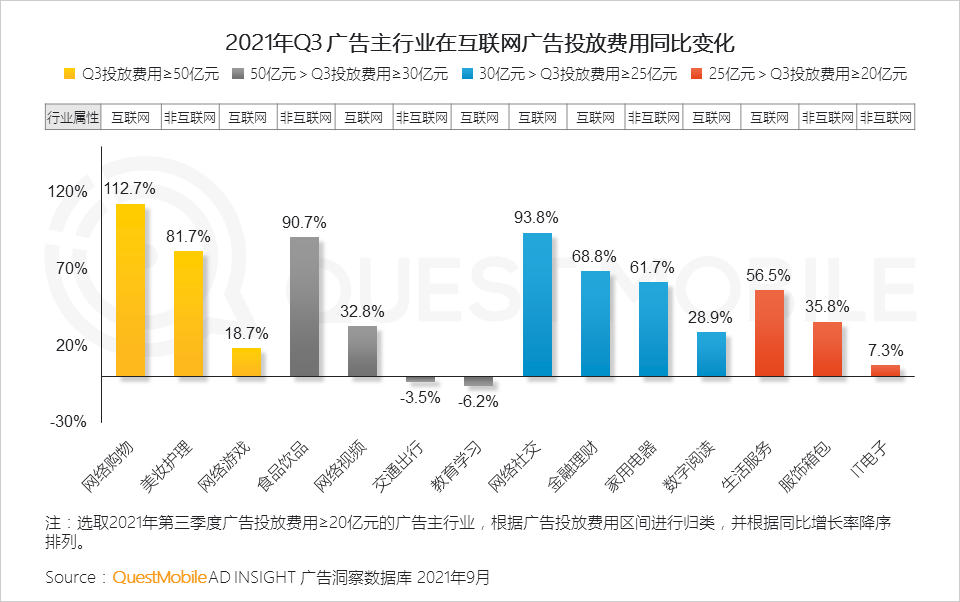

5.2 电商重视引流,非大促期依然保持高投放;社交媒介营销价值渐增,加大自身广告投放争夺用户,提升自身价值

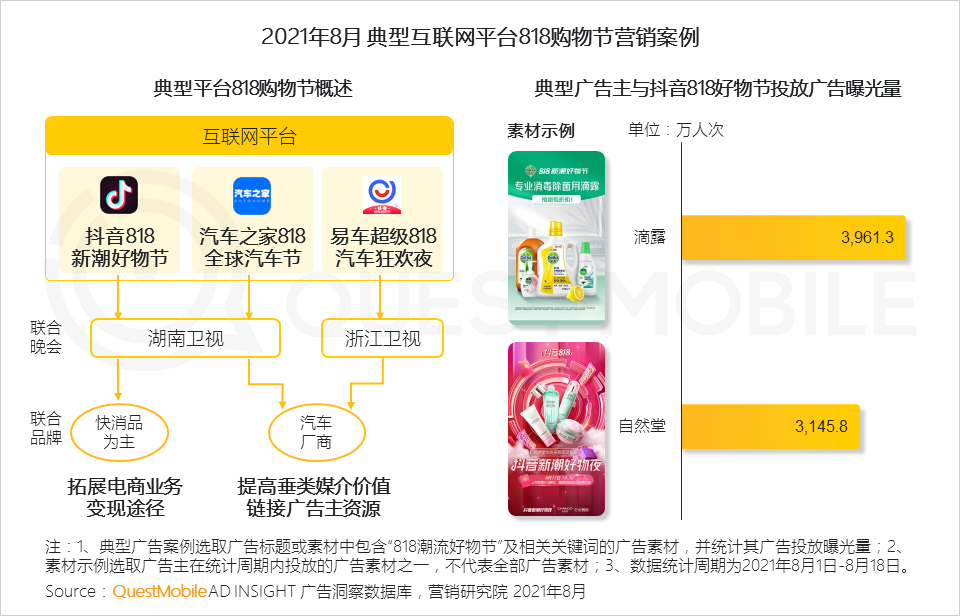

5.3 互联网平台集中818造节,或拓展电商业务或增强媒介属性,与广告主和用户连接更为紧密

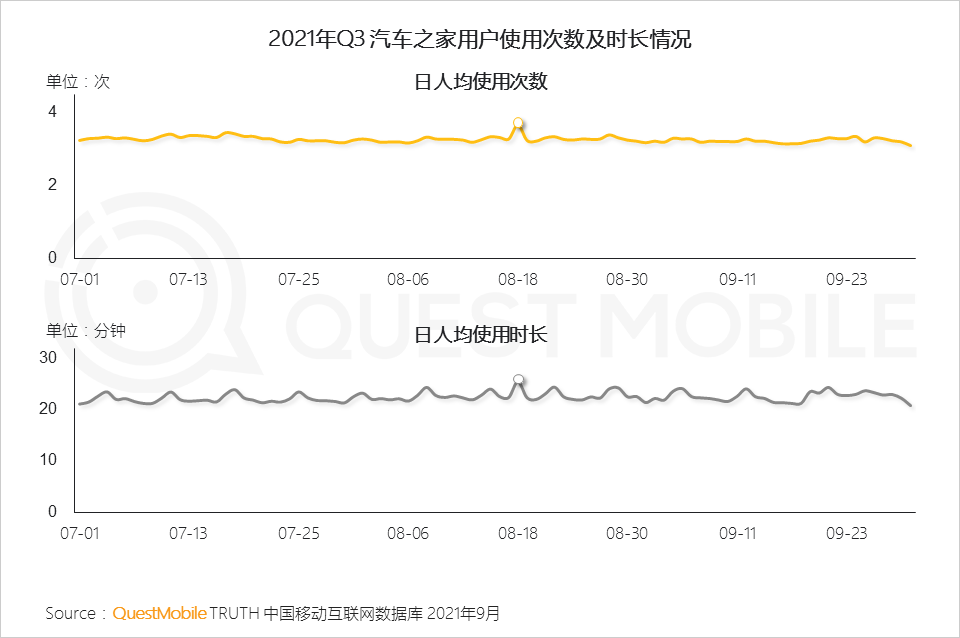

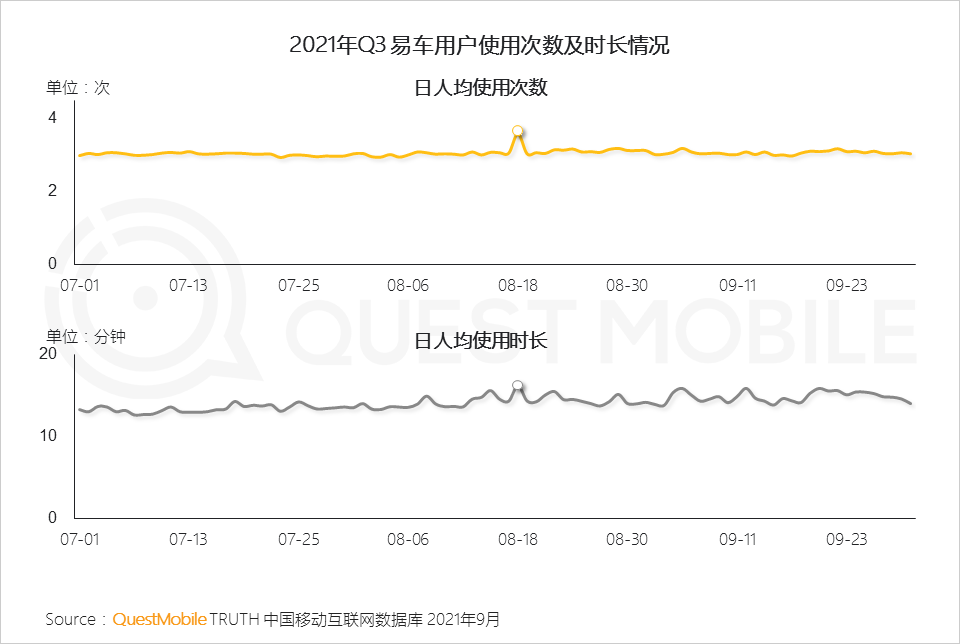

5.4 汽车资讯平台积极造势、众多品牌参与,通过“车晚”中的创新玩法增强品牌建设

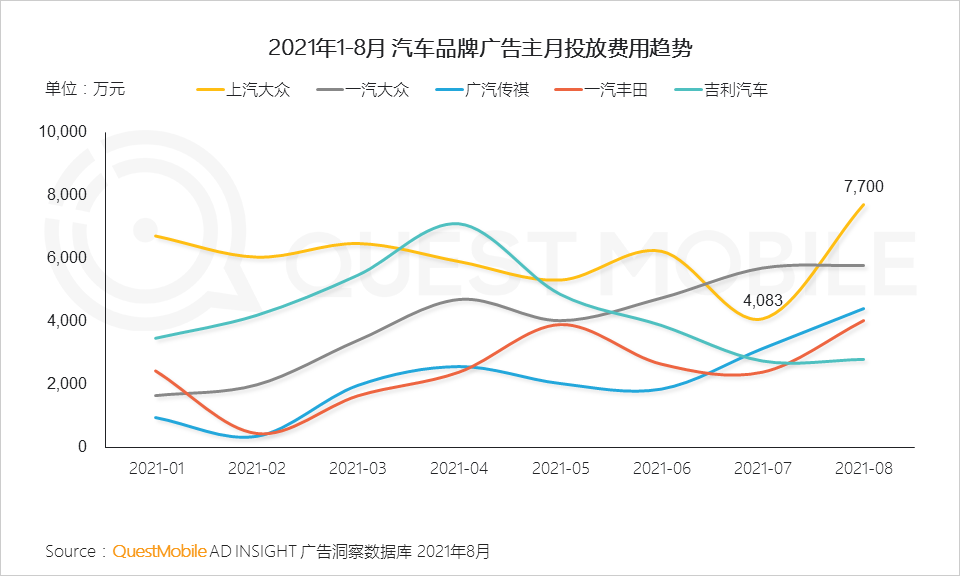

5.5 汽车品牌Q3投放逐渐放缓,普遍在8月“汽车节”提高投放预算

818“车晚”当日,汽车资讯类用户使用频次及时长明显提升,汽车购物节营销有助于提升平台商业价值以及品牌影响力。

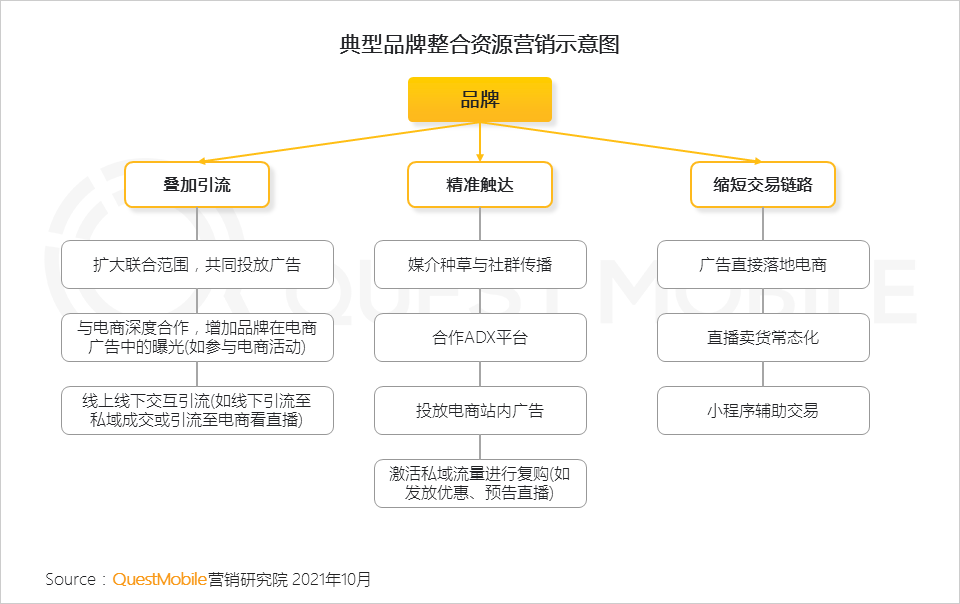

5.6 品牌联动资源,以高效变现为核心,不断加深与电商的合作

03 移动互联网典型行业观察

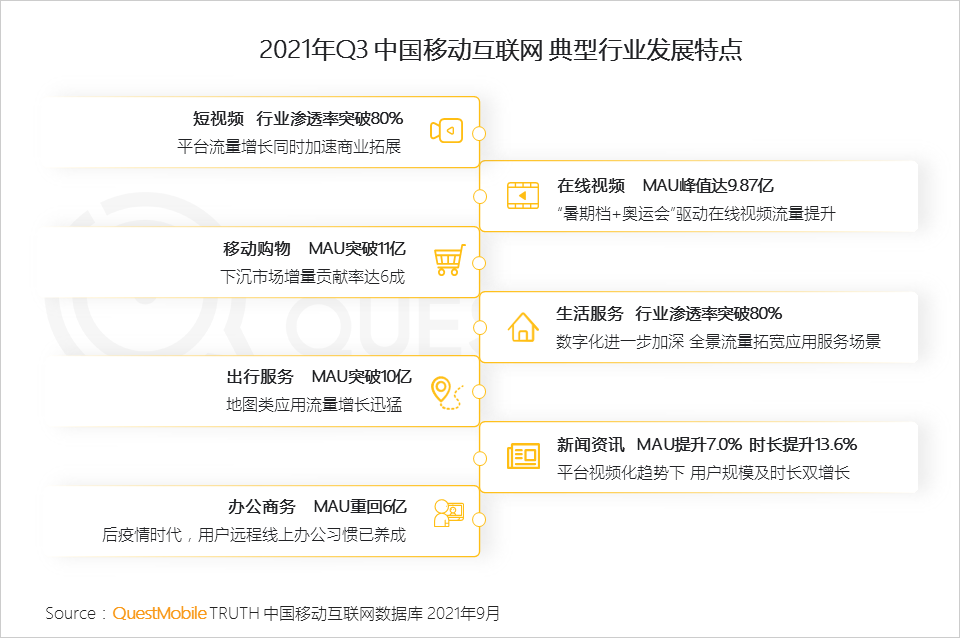

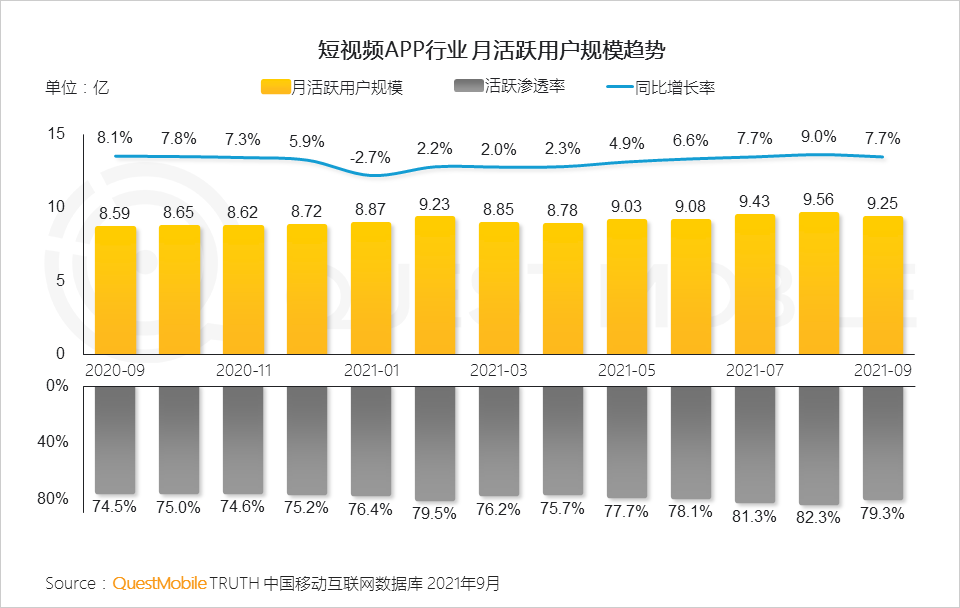

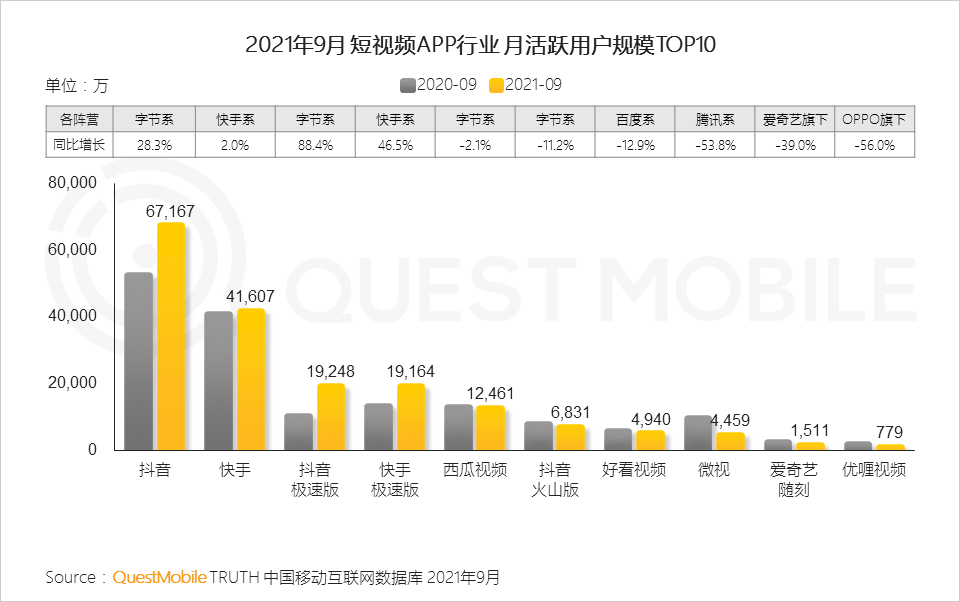

1、短视频行业

1.1 随着短视频花样玩法、精制短视频层出不穷,各大垂直类企业入驻短视频平台,短视频成为用户日常获取社会信息的重要渠道,行业活跃渗透率稳步提升

1.2 字节系、快手系头部应用增长势头强劲,其他阵营用户流失明显,短视频行业马太效应加剧

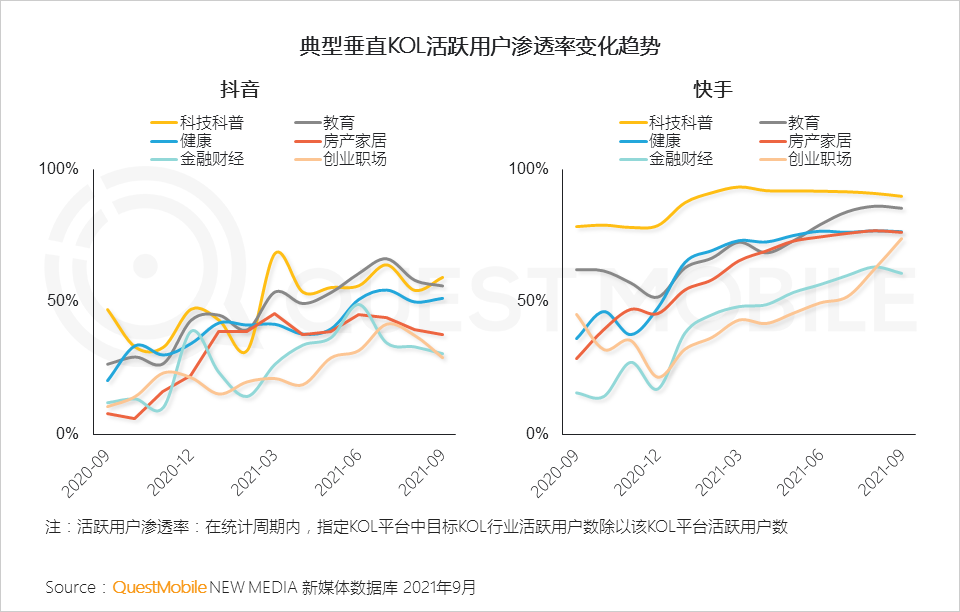

1.3 内容精品化趋势显现,教育、科技科普、健康等专业化垂直内容释放增长潜能

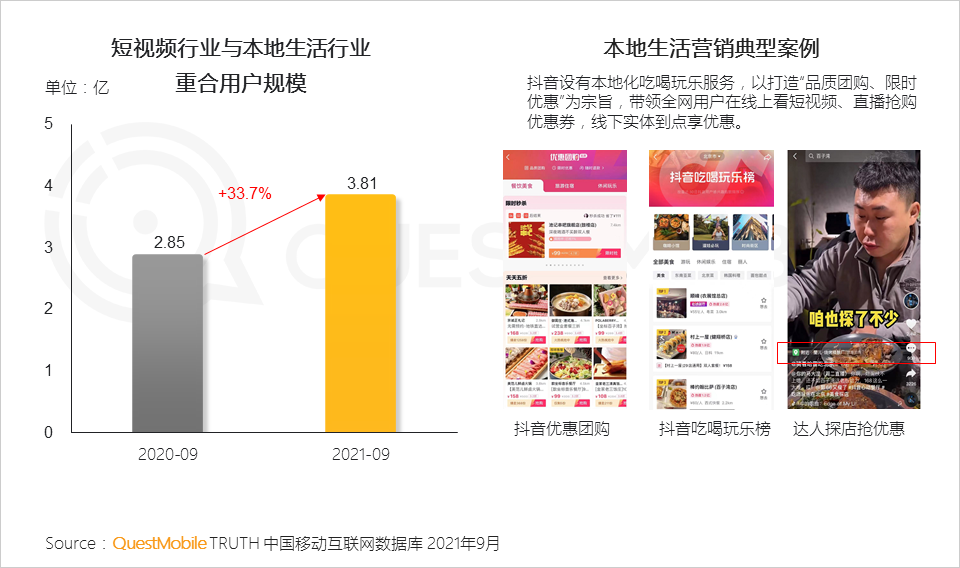

1.4 短视频平台加深与商业结合,从实体商品拓展到本地服务场景,基于POI打造“线上内容种草+线下实体消费”的模式探索

根据QuestMobile数据,短视频行业与本地生活行业重合用户规模已达3.81亿,同比提升33.7%。

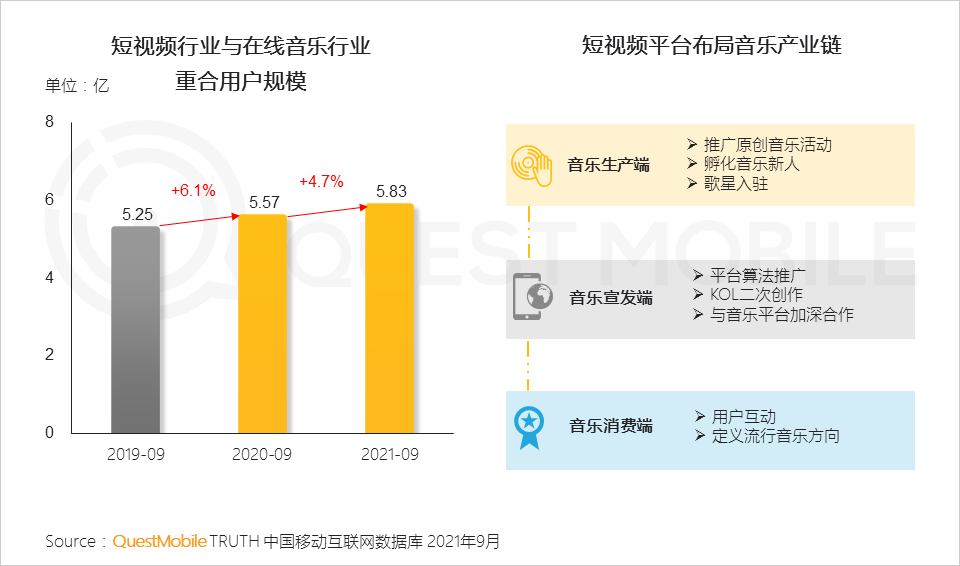

1.5短视频平台深耕音乐领域,“短视频+音乐” 视听结合的呈现方式,在用户互动及二次创作等助推下,打造音乐全新宣发效果

根据QuestMobile数据,短视频与在线音乐重合用户规模逐年攀升,2021年9月已达5.83亿, “音乐”连接平台协同发展。

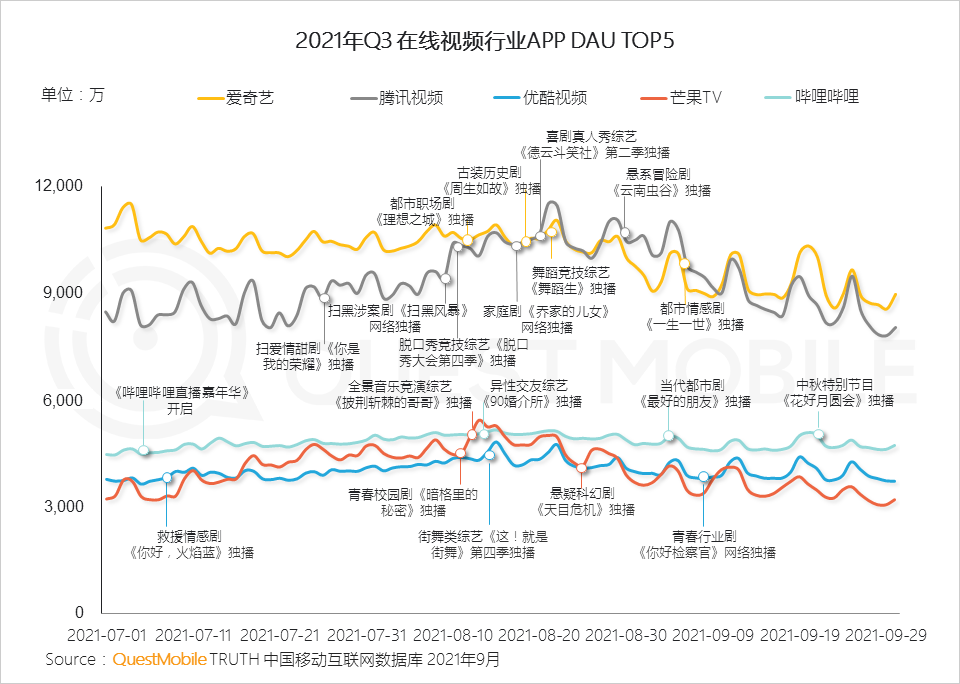

2、在线视频行业

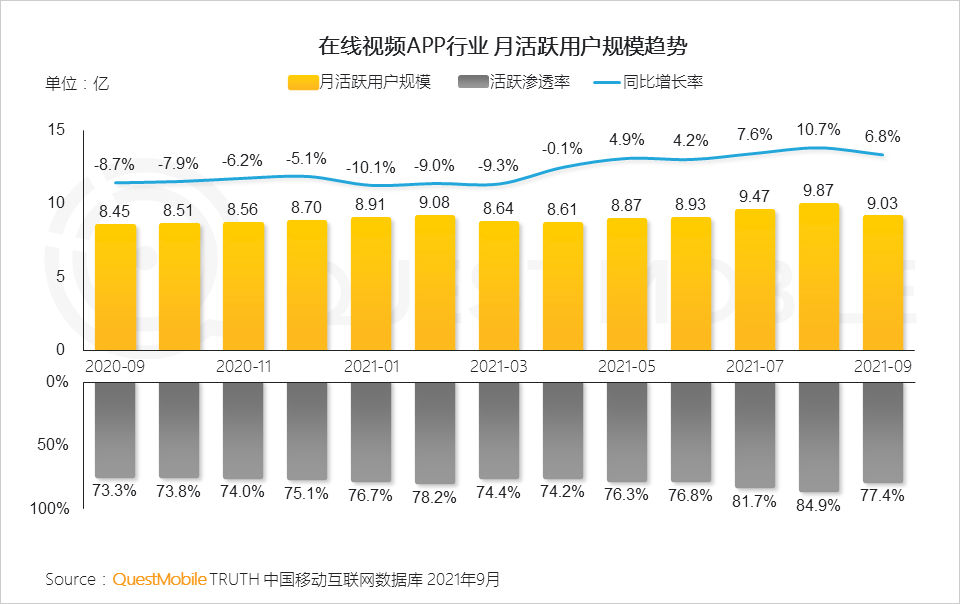

2.1 三季度正值暑期,在线视频行业接连迎来多档大事件,2020年东京奥运会激烈展开、王牌音乐综艺回归、网剧火热来袭,全民聚焦在线视频端,用户活跃规模稳中有升

2.2 暑期档作为迸发爆款作品重要档期,各大在线视频平台火力全开,热播综艺及热播剧带动在线视频APP增长

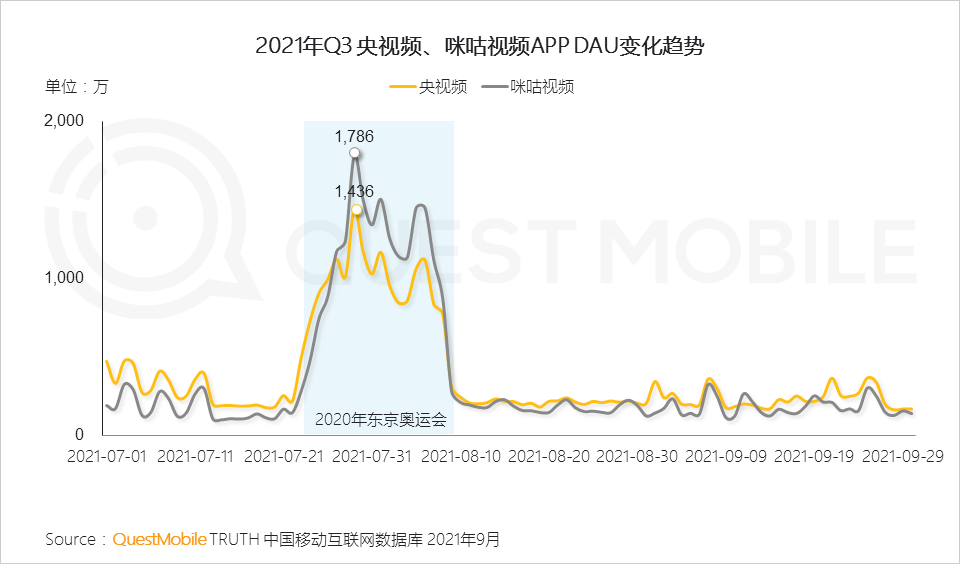

2.3 2020年东京奥运会点燃全民看体育的热情,央视频、咪咕视频在奥运转播权优势带动下,奥运会期间流量显著增长

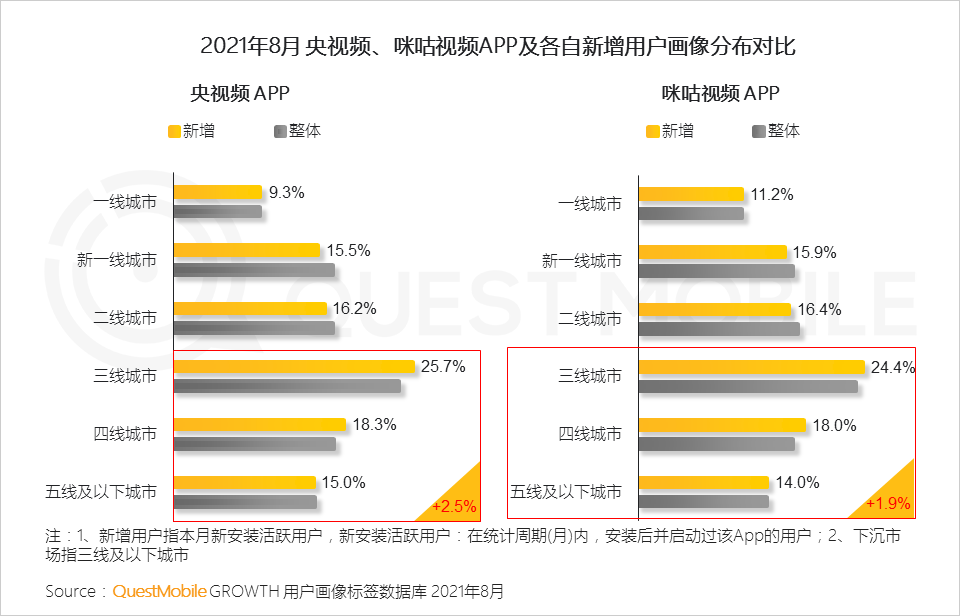

2.4 奥运效应促进央视频、咪咕视频两大APP活跃用户增长,加深对下沉市场用户的渗透

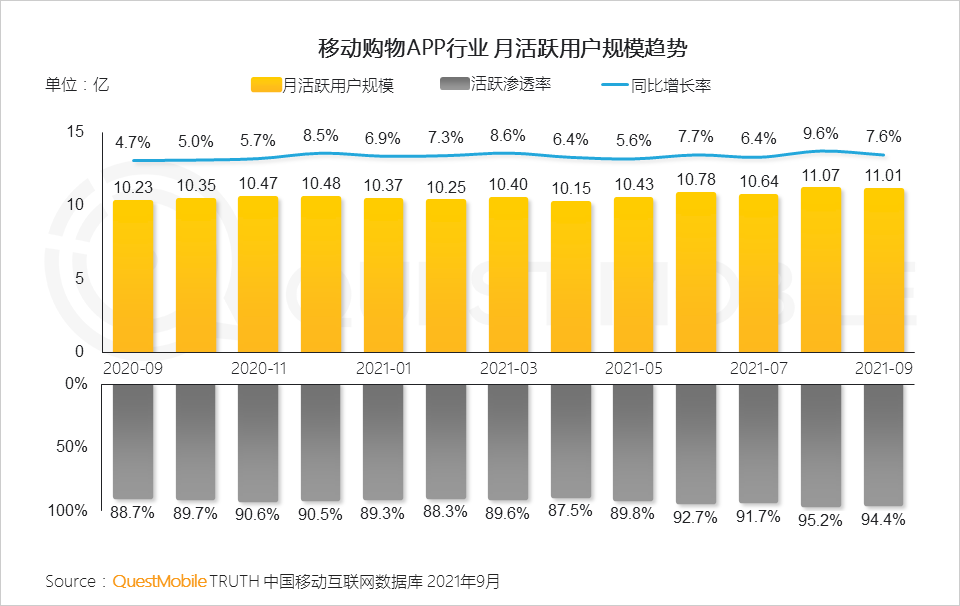

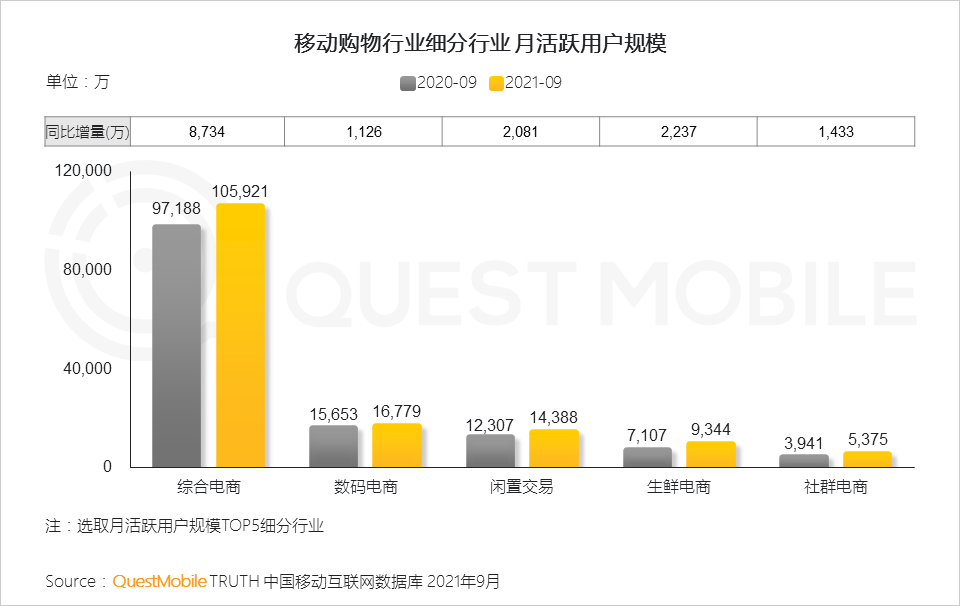

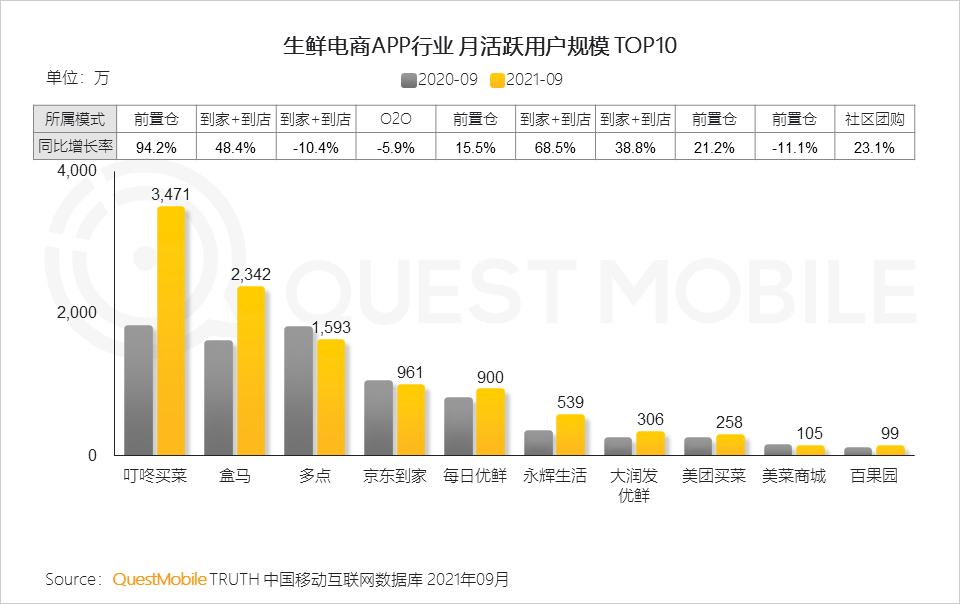

3、移动购物行业

3.1 行业用户规模在去年突破10亿量级后,网购作为在线经济的重要组成部分,用户规模迎来新高峰,今年三季度突破11亿大关

3.2 以淘宝、拼多多、京东为代表的综合电商行业用户规模也突破10亿量级,生鲜电商行业明显增长,用户规模增量居电商行业第二

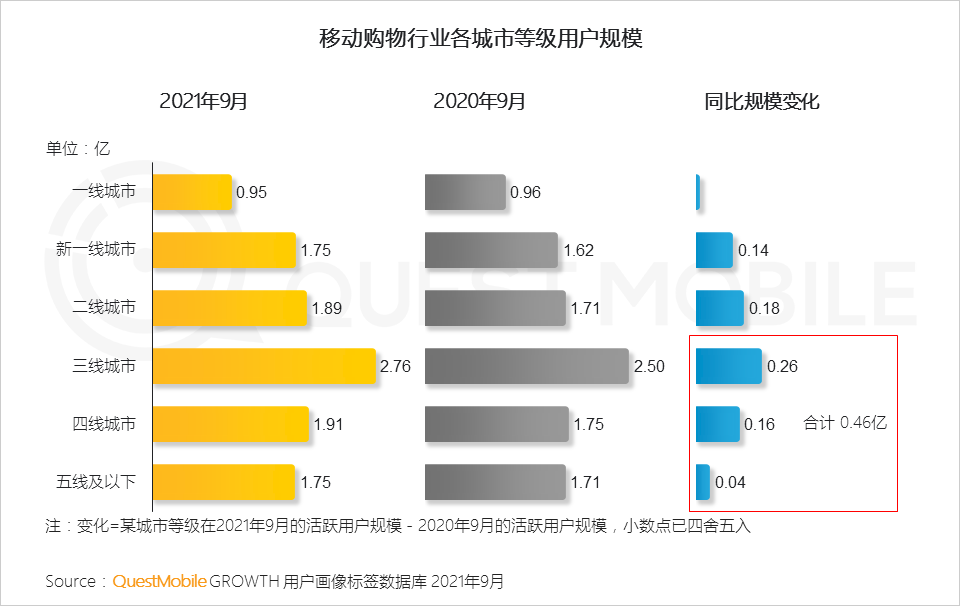

3.3 移动购物行业活跃用户规模的增量来自更广大的下沉地区,近1年以来,三线及以下城市用户的规模增长对行业增量贡献率达6成

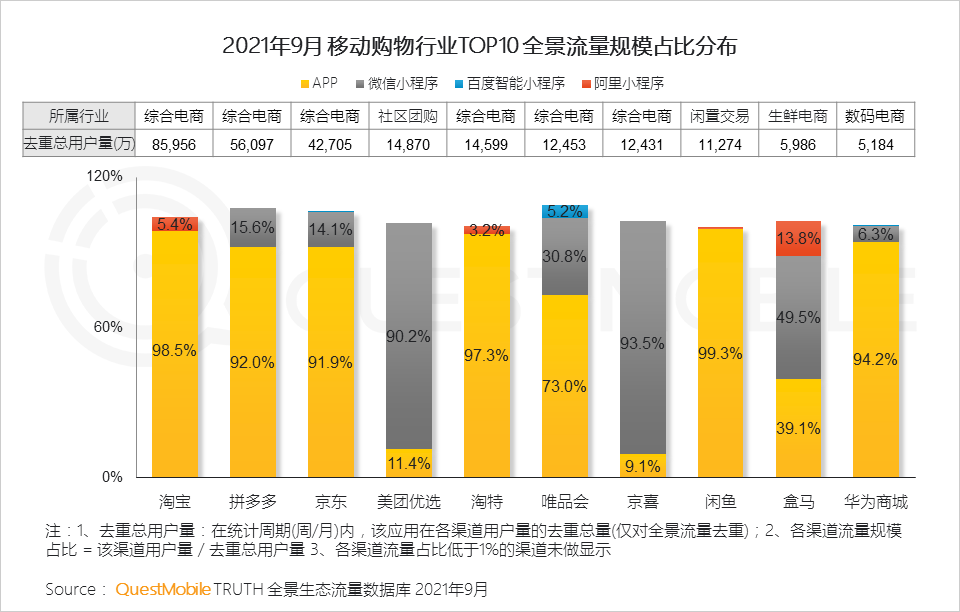

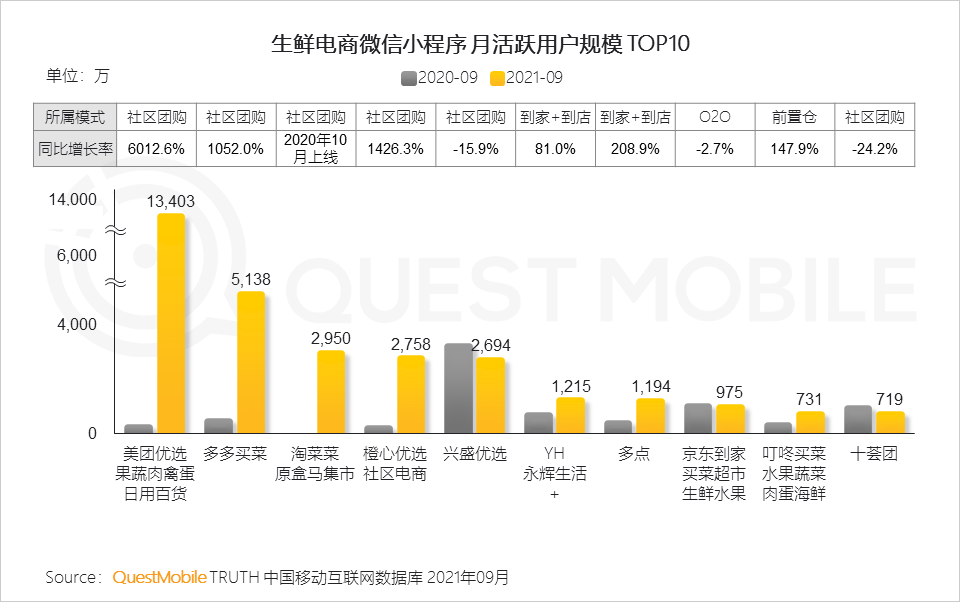

3.4 移动购物行业在全景流量视角下,行业格局发生改变,美团优选、京喜、盒马等平台基于来自小程序的生态流量,通过社交裂变及线下场景获得巨量用户规模

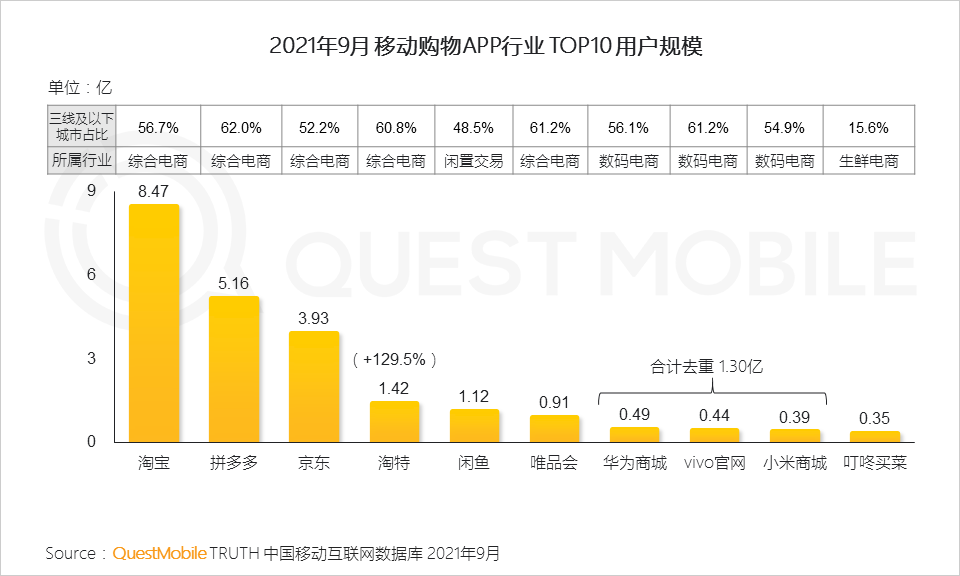

3.5 阿里系凭借淘特APP,进一步加强下沉流量撷取;另一方面,以华为、vivo、小米为代表的数码设备终端厂商,也在不断加强自营直营电商体系,三者合计去重达1.3亿活跃用户

3.6 社区团购模式仍是生鲜行业追捧的热点,基于强社交关系场景,社区团购类平台在小程序端流量持续增加

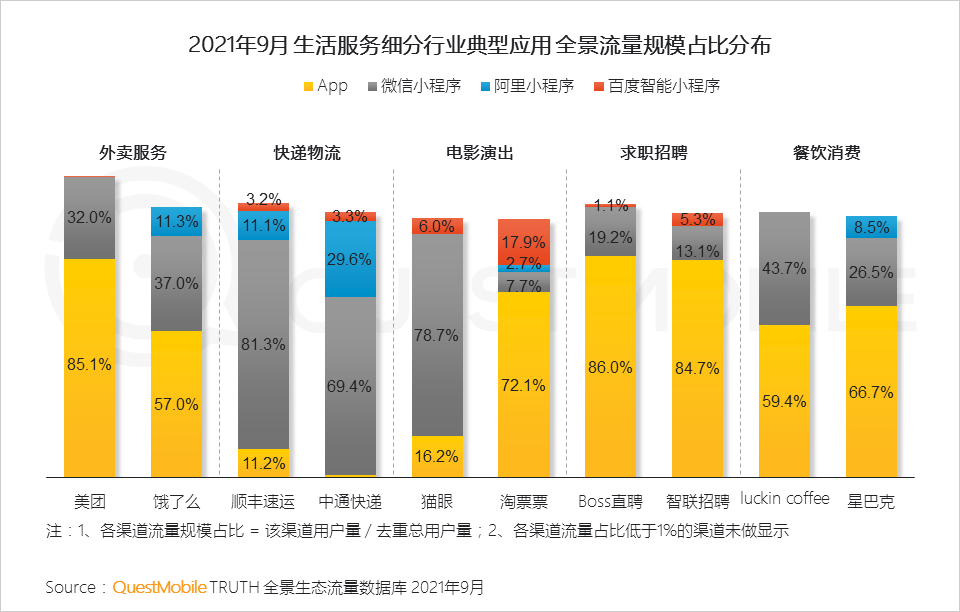

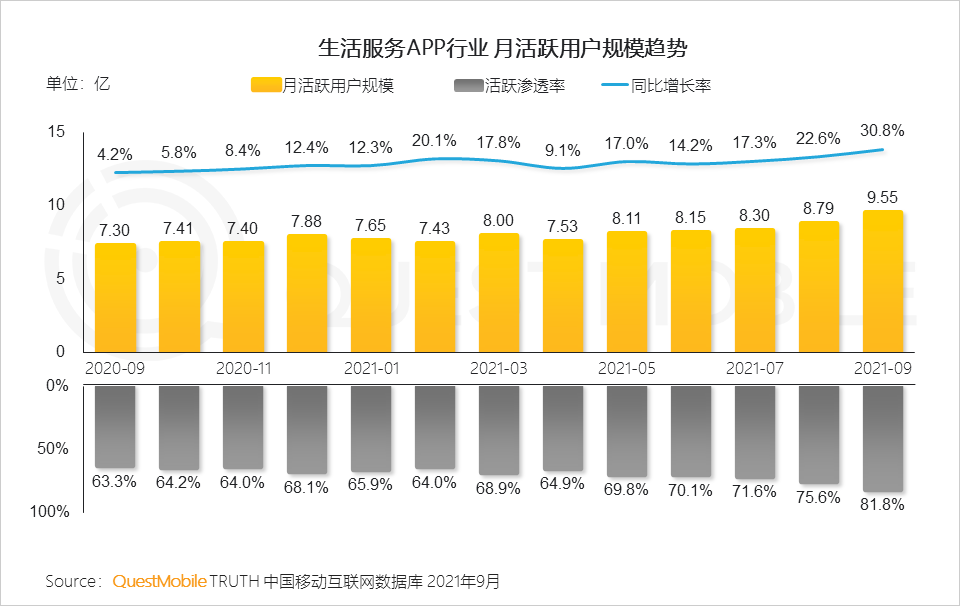

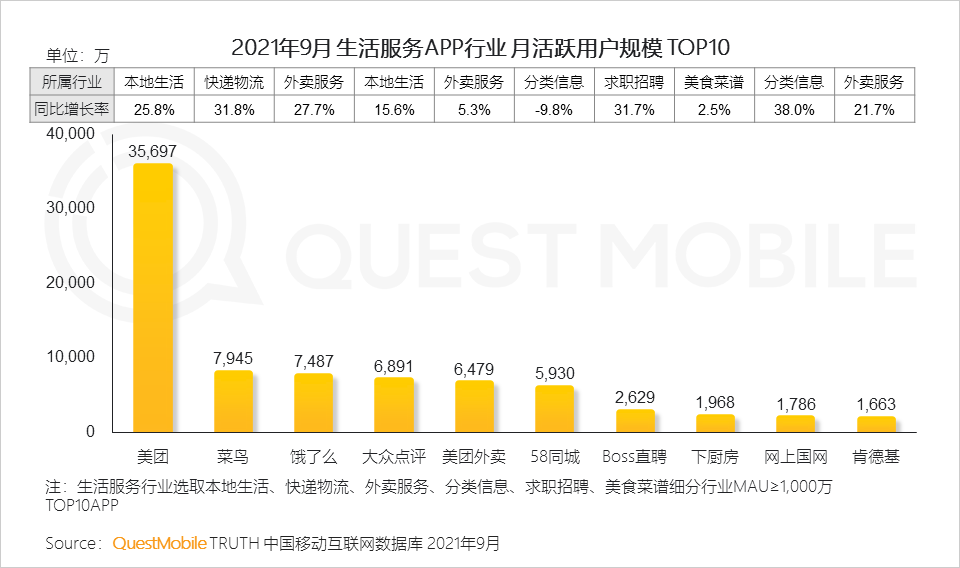

4、生活服务行业

4.1 生活服务行业数字化进一步提升,互联网提供的生活服务场景越来越丰富,行业用户规模保持增长

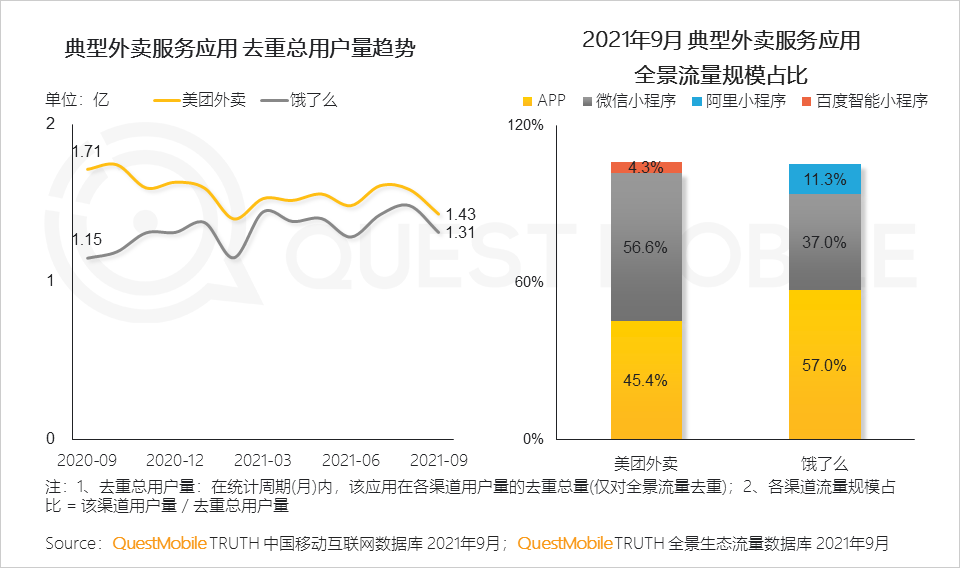

4.2 美团外卖、饿了么多渠道布局展开竞争,流量差距呈现缩小趋势

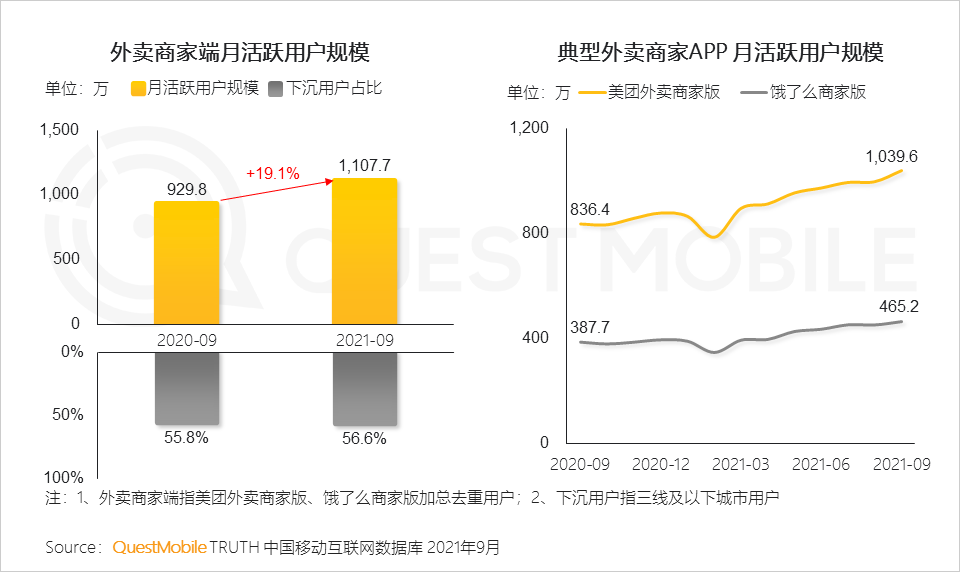

4.3 餐饮数字化升级趋势下,加速供给端餐饮商家线上化进程,外卖商家版用户规模持续提升,外卖下沉市场不断打开

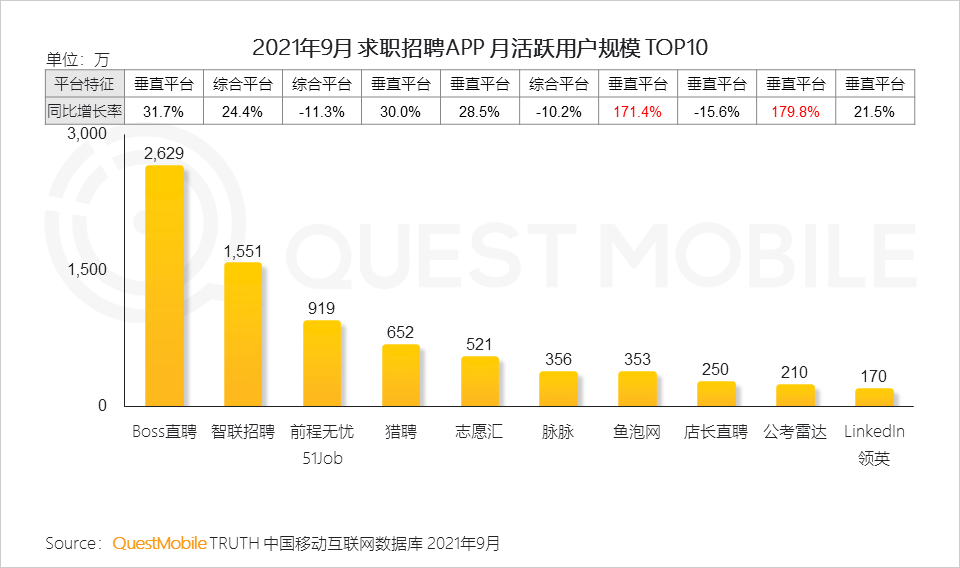

4.4 招聘平台加深对多元求职群体的覆盖,针对蓝领、公考人群的垂直类求职平台流量提升显著

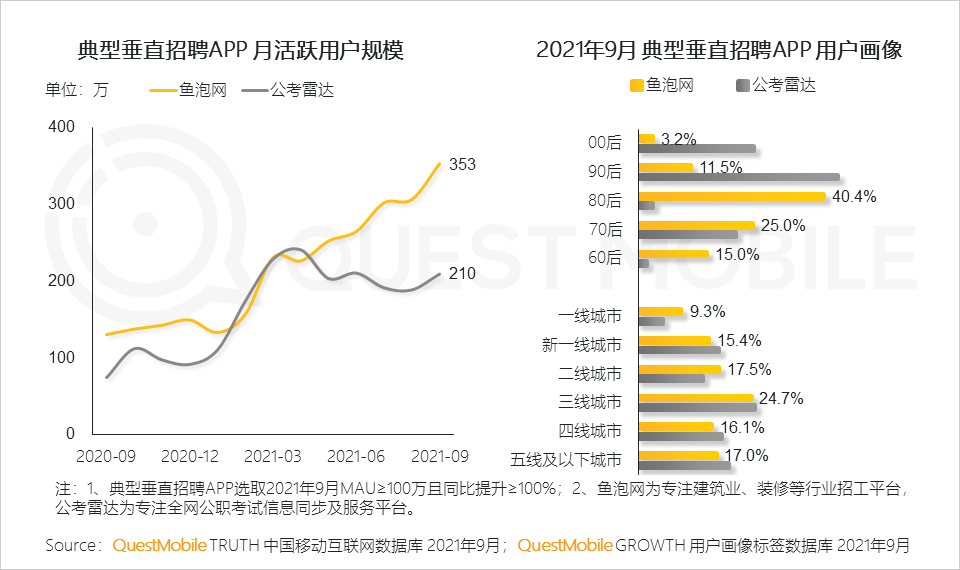

4.5 二线及以上城市建筑施工、装修等旺盛市场需求吸引更多蓝领人群,三线及以下城市的年轻用户成为公考主要群体

5、出行服务行业

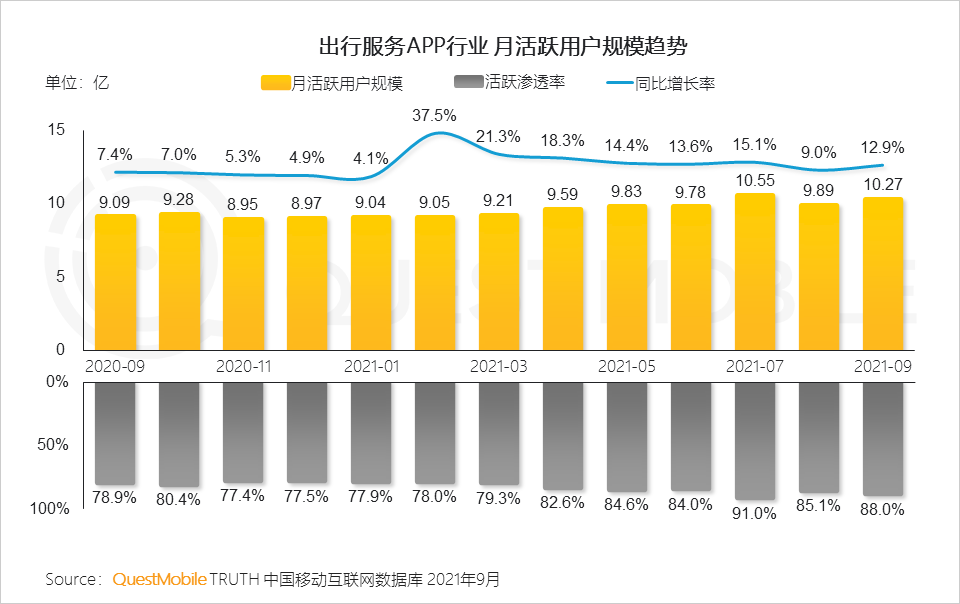

5.1 伴随我国有效防疫和新冠疫苗全民接种,居民出行更加放心,移动互联网在出行服务领域突破10亿量级大关

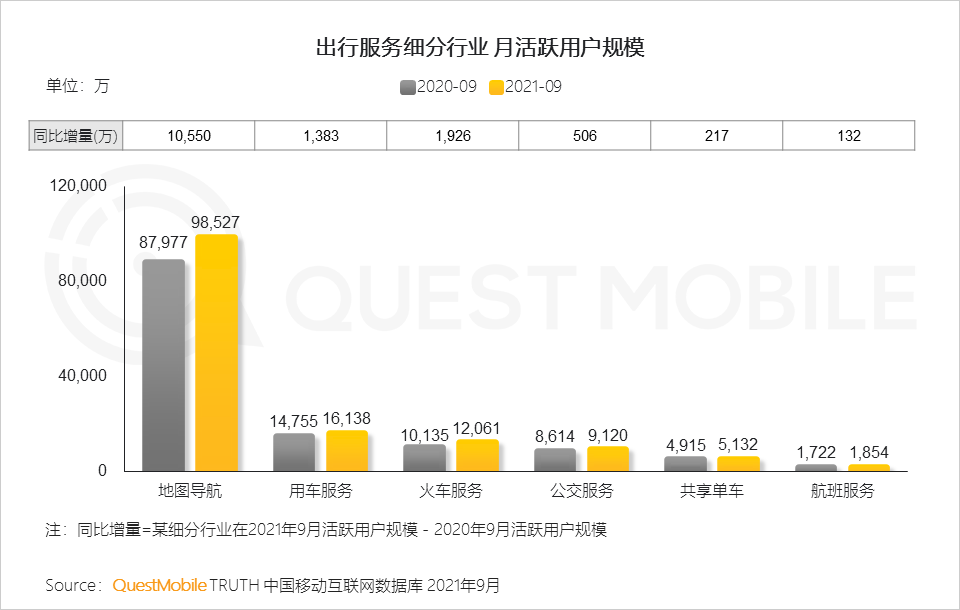

5.2 出行服务行业中各细分行业均呈现不同程度的规模增长,地图类应用流量增长迅猛

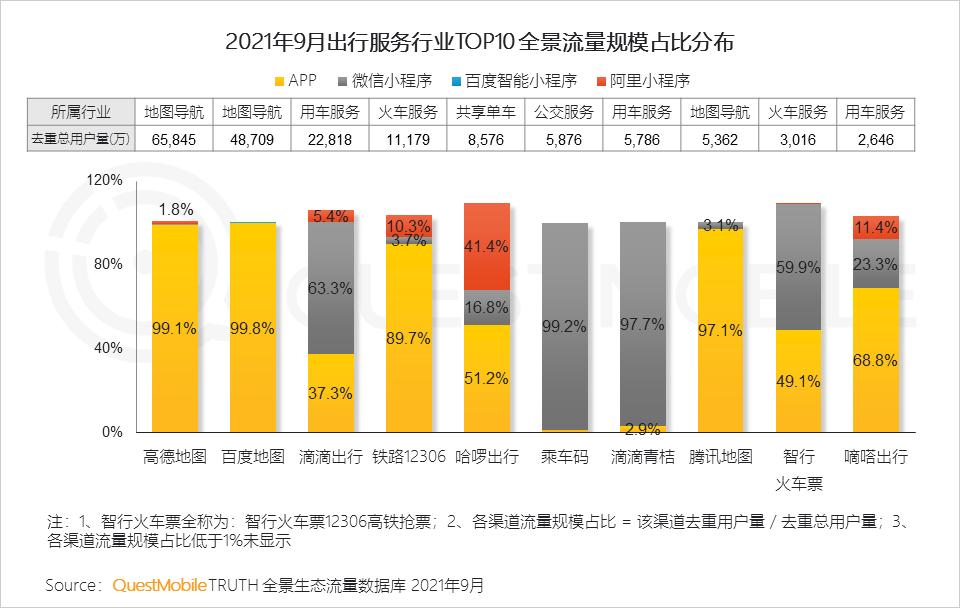

5.3 以高德地图、百度地图为代表的地图类应用,通过与汽车资讯、用车服务进行异业合作,拓展应用服务场景

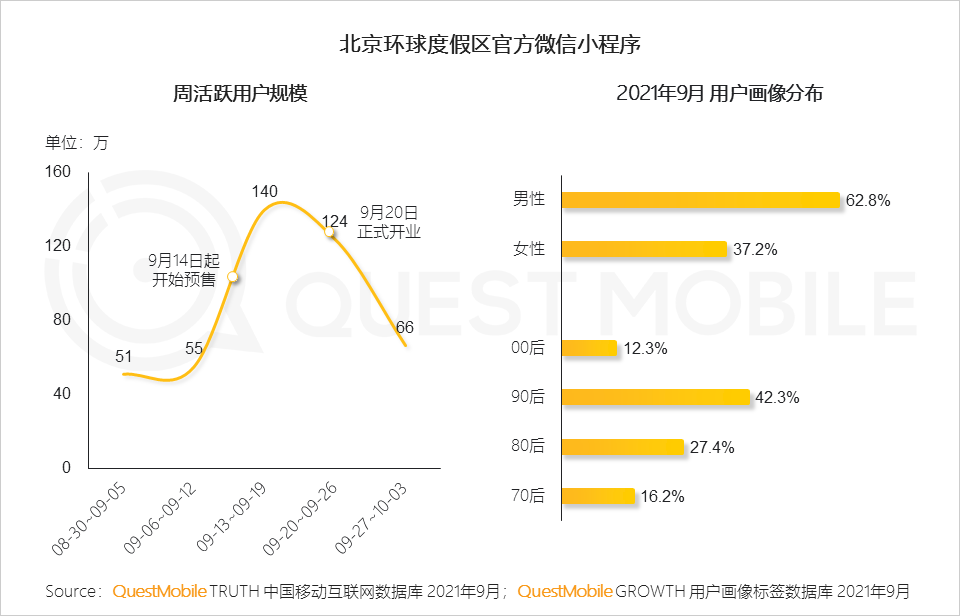

5.4 安心的出游环境下,热门景区迎来客流高峰,我国首家环球影城开业以来,使用者多为30岁以下男性用户

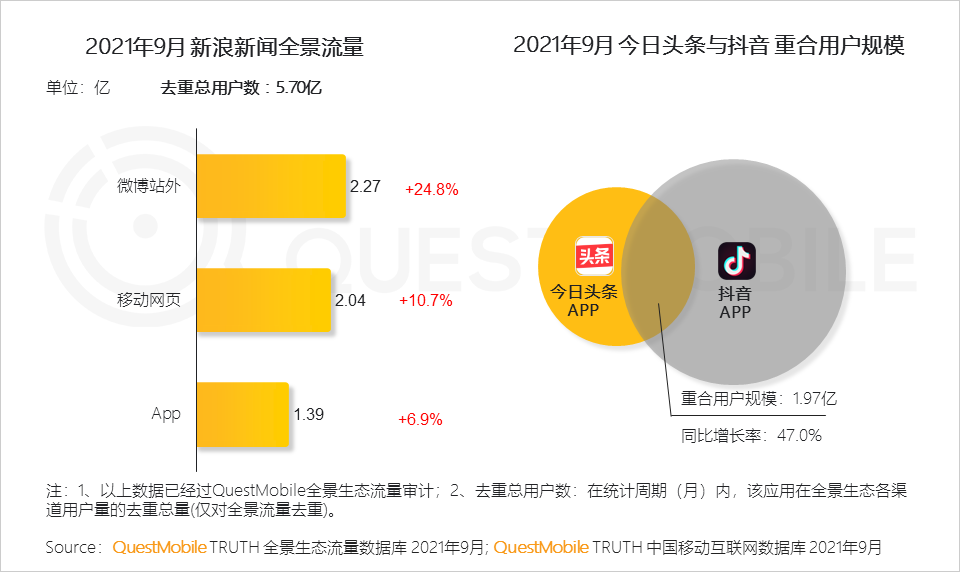

6、新闻资讯

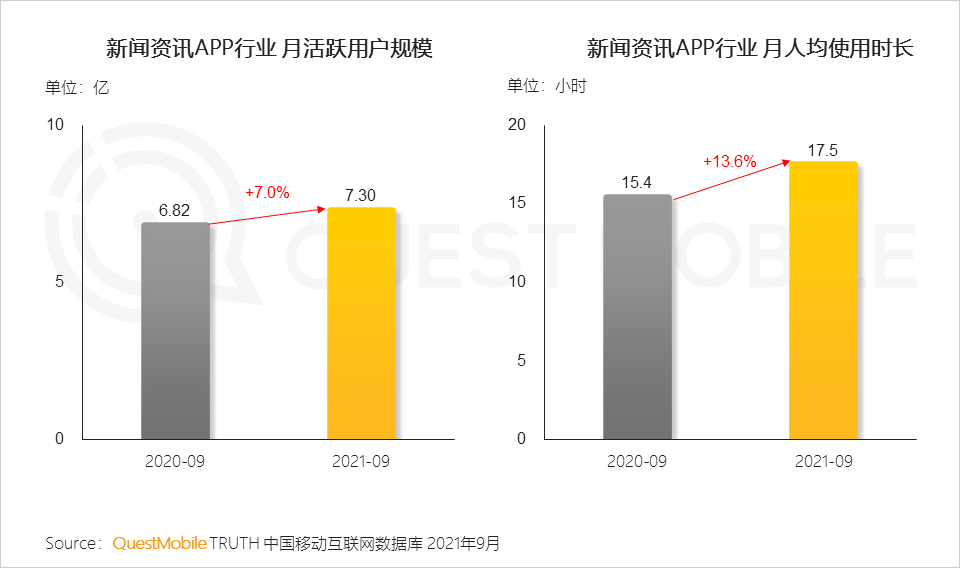

6.1 社会热点话题不断及视频内容加持下,新闻资讯行业用户规模及时长均有所提升

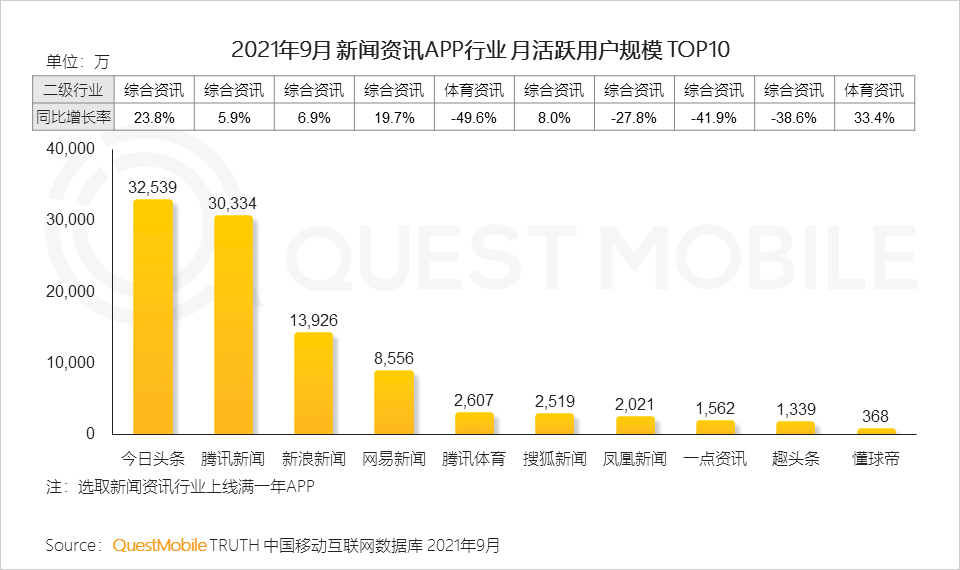

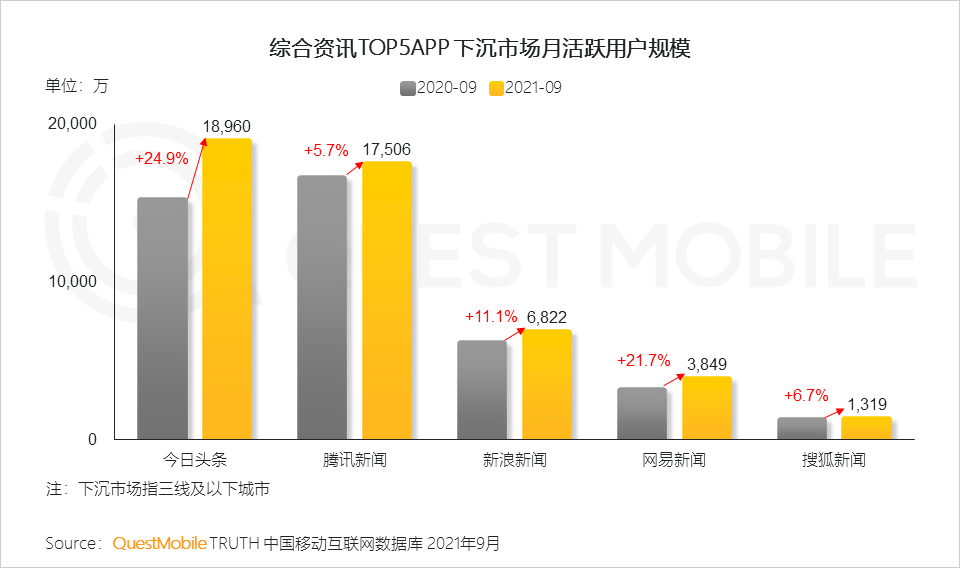

6.2 新闻资讯APP视频化、社区化发展趋势下,头部平台加速向多元人群渗透,下沉市场用户规模提升显著

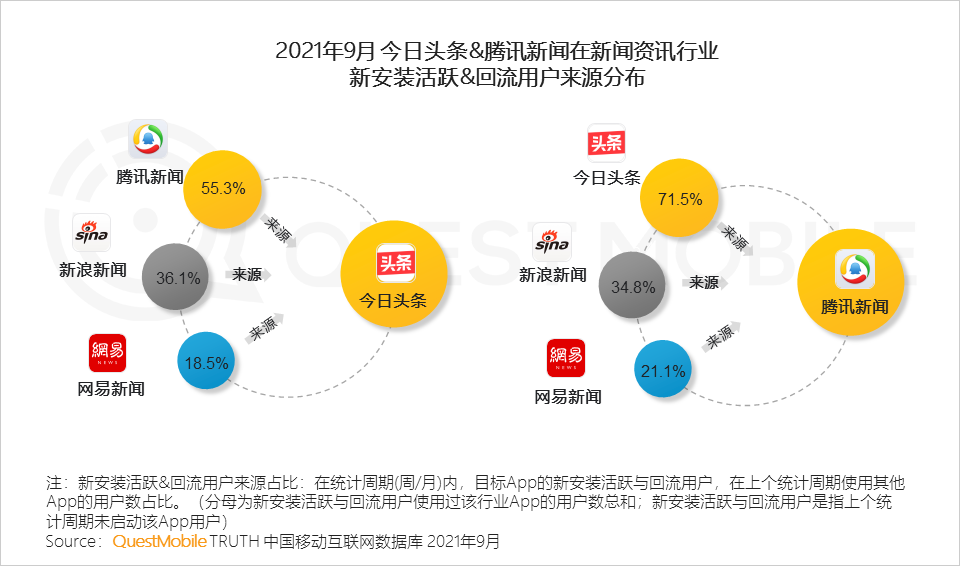

6.3 头部平台竞争加剧,今日头条、腾讯新闻均为对方的最大流量来源

6.4 生态效应愈加明显,多场景流量协同促进增长

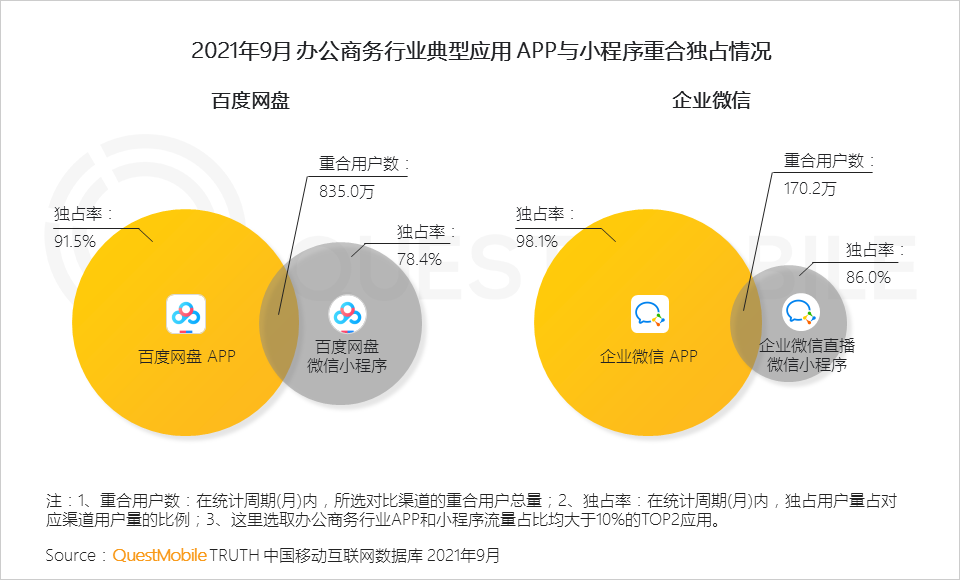

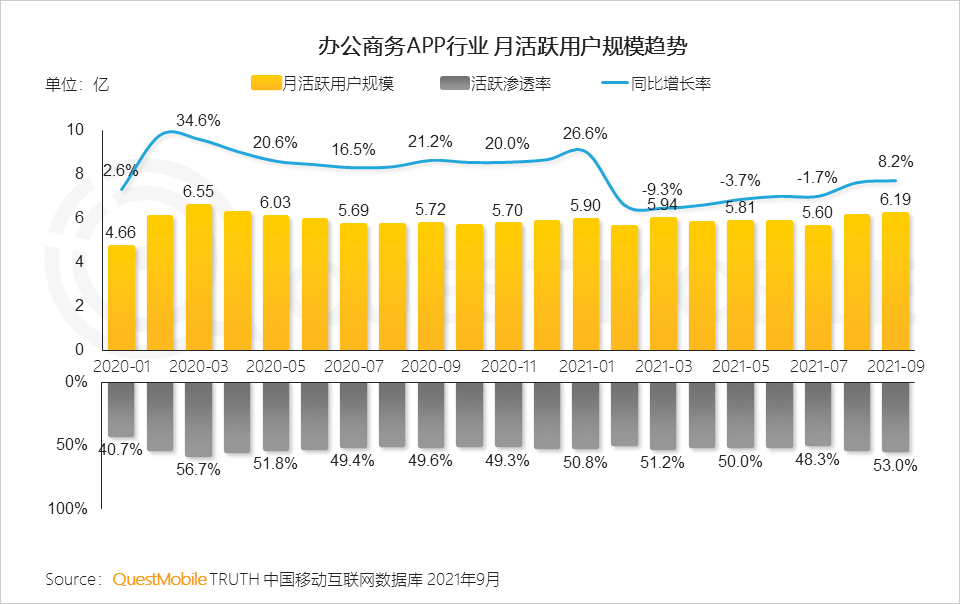

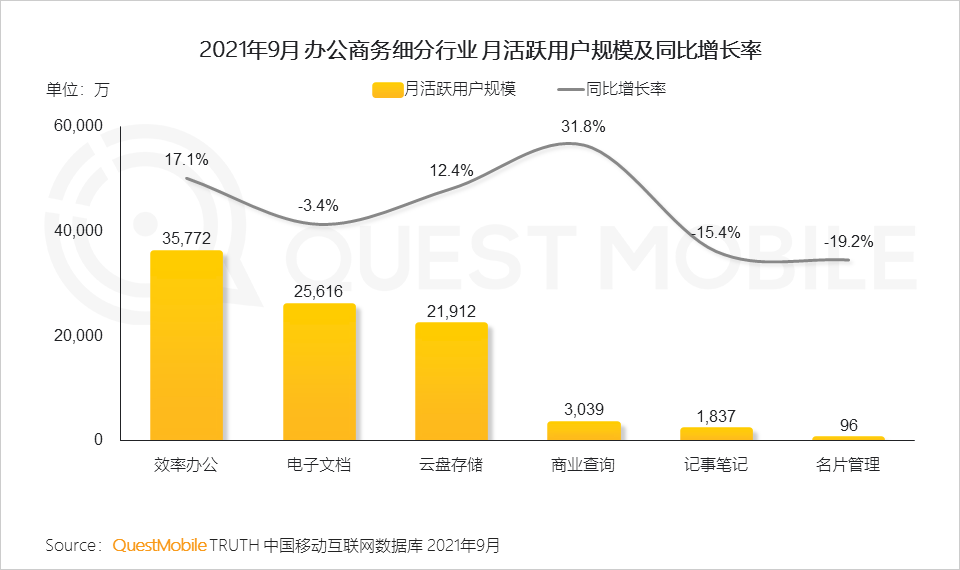

7、办公商务行业

7.1 随着办公商务类应用在办公互动性、沟通效率等方向持续改善,行业活跃用户规模达到去年初疫情爆发时的高光时刻,后疫情时代下,由“必选项”回归“可选项” 后,用户远程线上办公习惯已养成

7.2 疫情作为远程办公的“机遇窗口”,更多远程办公应用通过免费开放功能和资源,俘获大批全国范围内用户,涌入效率办公等类型应用

7.3 典型办公APP在疫情期间,快速获客、跑马圈地后,对用户需求保持敏感,深挖应用价值,实现快速迭代;伴随产品成熟度不断提升,今年以来用户规模也获得明显增长

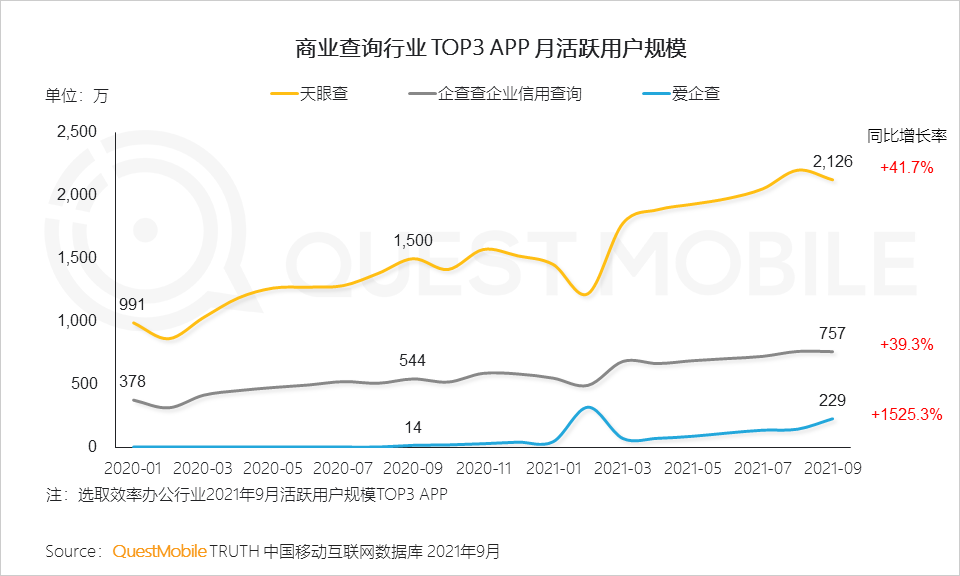

7.4 商业查询类应用基于公开信息,通过结构化和可视化的数据加工,减少商业交易中信息不对称,为用户决策避险提效,一年以来增长明显

04 2021年秋季中国移动互联网实力价值榜

1、TOP50赛道用户规模NO.1 App

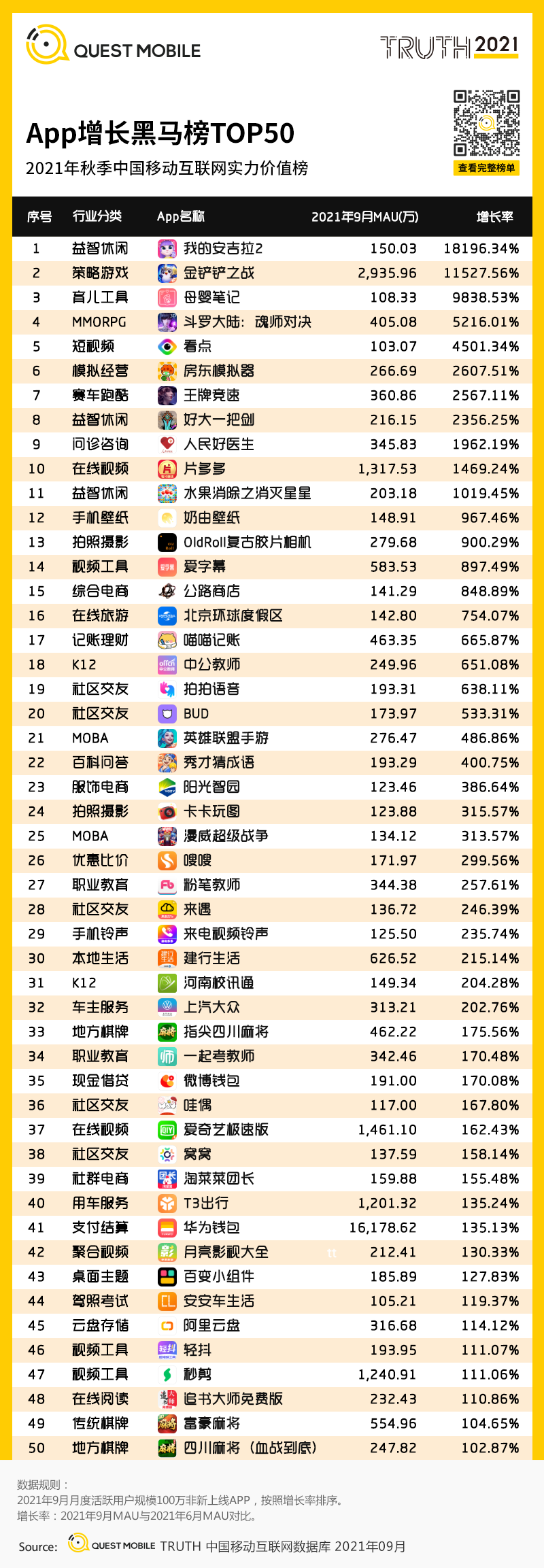

2、App增长黑马榜TOP50

3、全景生态流量TOP玩家

4、品牌集团广告投放TOP榜

5、互联网公司广告投放TOP榜