2月8日晚,$瑞思教育(REDU)$ 发布公告,瑞思教育与一家中国电动汽车充电市场运营及技术服务商Dada Auto Inc(简称“NaaS”)签订《合并协议》。

2月10日晚,瑞思再次发布公告,披露了NaaS公司的一些基本信息,并对其所处市场环境、业务模式、经营表现进行分析,让我们得以管中窥豹。

(图:瑞思教育官网)

如果按照预期,双方的交易将于今年年中完成交割,那么NaaS将成为首个登陆纳斯达克的中国充电服务企业。结合今年SPAC上市的另一美股充电桩公司Tritum最近连续两个交易日暴涨100%的炸眼新闻,似乎不难理解,在特来电、星星充电等国内一众充电运营商还未上市的情况下,名不见经传的NaaS能让陷入低迷的瑞思一扫“双减”以来的阴霾,最新交易日股价收涨2.74%——市场似乎已经提前嗅到这家来自中国的“ChargePoint”。

一问:拨云见日,NaaS是干什么的?

综合公开信息及瑞思公告,NaaS是一家中国电动汽车充电市场运营及技术服务商,服务于中国最广泛的公共快速充电网络,并为充电运营商提供软件、硬件及综合技术服务。NaaS的业务主要有三大类:移动服务/充电桩连接、充电桩设备销售和维护(主要是直流充电桩)、充电站运营管理(包括餐饮、购物、车辆保养等非充电零售业务)。

移动服务/充电桩连接可让车主通过NaaS的服务网络连接到大多数品牌的充电桩,享受一站式便捷充电服务,更好满足电动汽车的充电需求。同时,NaaS还与地图运营商、电动汽车公司和互联网公司进行战略合作,构建起丰富的充电服务生态。

充电桩设备销售和维护(主要是直流充电桩)、充电站运营管理(包括餐饮、购物、车辆保养等非充电零售业务)则主要面向充电桩运营商。一方面,NaaS以更低的价格为充电场站批量采购充电桩,帮助充电站降低建设成本。另一方面,NaaS帮助充电站提升运营服务质量。其旗下运维团队对充电桩进行定期维护,并为充电站提供更高效、更专业的运营管理,同时,通过非电零售业务提高场站盈利能力。

(图:瑞思教育官网)

从业务构成看得出来,NaaS似乎与特来电、星星充电等以自建电桩及运营模式为主的企业不同,NaaS以轻资产模式,连接多个充电桩品牌,并以服务充电桩生产及运营商企业为主。其商业模式与美国的ChargePoint类似,两者均不是自建电桩服务用户,而是服务充电桩生产企业和充电桩运营企业,通过提高充电站运营效率获取收益。

二问:抽丝剥茧,NaaS当前规模如何?

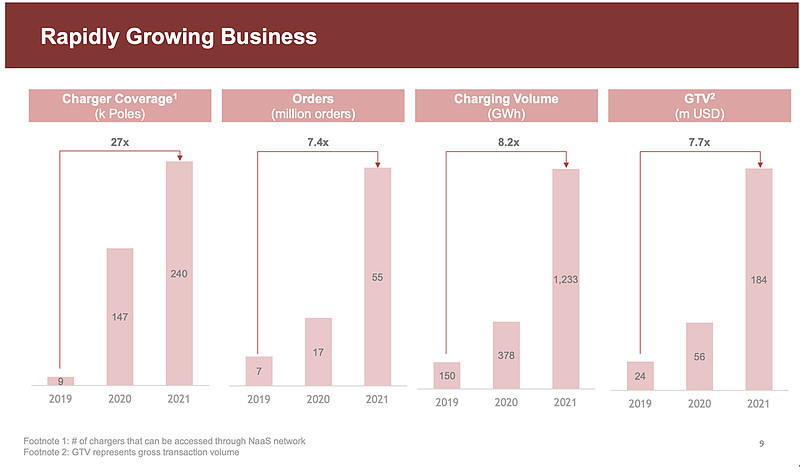

NaaS这三项主要业务目前规模如何?根据NaaS披露的信息,NaaS合作了中国大部分的充电桩生产企业、充电桩运营商品牌以及流量平台。在移动服务/充电桩连接领域,NaaS在中国范围内覆盖超过24万个公共充电设施及450家充电桩运营商,其中,70%为直流充电桩,服务180万新能源车主;在充电桩设备销售和维护领域,NaaS与25家国内顶级充电桩OEM企业合作;在充电站运营管理方面,NaaS的自助购物、自助餐饮、洗车、按摩等非充电零售业务已覆盖国内超过360家充电站。

(图:瑞思教育官网)

2021年NaaS的充电订单总量超过5500万单,充电量超过1233GWh,交易规模(GTV)超过1.84亿美元,当前估值为5.87亿美元。2021年,其充电量已占到中国公共充电市场的约15-20%。

三问:洞悉趋势,NaaS未来前景如何?

NaaS未来前景如何,可从市场赛道和自身成长性两方面看。

可以肯定的是,当前,全球汽车电动化已突破临界点,特别是中国市场,2021年10月当月的新车销售新能源车渗透率即已提前到达20%的拐点,从保有量和销量数据看均已成为全球最大的电动汽车市场。中国汽车工业协会数据显示,2021年,中国新能源汽车市场进入爆发式增长阶段,电动汽车销量为340万辆,约占全球电动汽车销量的53%。据乘联会最新预测,2022年国内新能源汽车累计销量有望突破600万辆,市场渗透率在22%左右。预计2030年,中国新能源汽车保有量将接近1亿辆,2035年接近2亿辆,2040年接近3亿辆。

瑞思公布的其收购标的NaaS的公开信息也进行了相应披露:中国电动车销量增长数据与公共充电设施增长数据,其年复合增速均远高于全球其他地区和国家。

(图:瑞思教育官网)

由于这一赛道仍属新兴产业,大部分充电企业规模仍然较小,各大资本市场均无通过IPO上市的标的,但在美国、荷兰、澳大利亚也均出现了不少通过SPAC等方式曲线登陆纳斯达克、纽交所的公司。若此次合并成功,NaaS或将成为第一位来自全球最高增速潜力市场的“新秀”。

与前述公司显著不同的是,中国的电动车市场可能是对公共充电最为依赖的市场。欧美市场的公共充电桩与私人充电桩比例基本为1:1,独立式住宅大多自带车位或车库,可以更为便捷地安装私人充电桩,故而欧美地区对公共充电桩的需求较中国更低。相较之下,中国城市人口密度高且私人停车位严重不足,中国市场的公共充电桩与私人充电桩比例基本为4:1,新能源车主大多是受到政策激励的城市居民,通常住在高层公寓中,并且由于很多居民反对在住宅区安装充电桩、电网容量限制等一系列问题,导致安装私人充电桩的难度也更大。

(图:网络新闻截图)

因此,不同于主打交流充电桩的ChargePoint,这位中国“新秀”似乎自带服务公共充电市场的基因,根据其披露的数据,在其覆盖的24万个公共充电设施中,直流快充的比例达到70%。不过尽管欧美市场并不是典型的公共充电市场,主打直流快充桩的上市公司如EVGO仍然获得了相比其他同行更高的估值,因其拥有最多的直流快充桩(2019年约2000个)。

(图:网络截图)

在高速发展且极其需要公共充电服务的中国市场,NaaS自身保持了较高的增长速度。从2019年至2021年,NaaS的订单量从700万大幅增长至5500万,增幅高达740%;充电量从150GWh提升到1233GWh,增幅达820%;交易额则由2400万美元猛增至1.84亿美元,增幅达770%。

对于中国来说,汽车电动化、充电基础设施建设及服务的完善,也是能源结构调整、“双碳”大时代下关键举措。中国能有市场份额领先的企业率先登陆资本市场可喜可贺,这或许也是一众受“双减”政策打压的教育公司转型中的一抹亮色。乘资本市场东风,借政策支持红利,瑞思的股价能否再现“春风得意马蹄疾,一路看尽长安花”?值得关注。