激光雷达行业近期动态引发广泛关注,特别是速腾聚创的财务数据揭示了该领域的一些深刻变化。根据最新数据,速腾聚创2023年底的贸易应收款项及应收票据激增至6.78亿元,同比增长高达227.68%,而贸易应付款项的增速则相对较低,仅为119.03%。这一对比鲜明的增长态势,不禁让人质疑激光雷达企业在产业链中的议价能力是否正在减弱。

探究背后原因,首要因素在于激光雷达并非当前智能驾驶系统的必需品。特斯拉、极越汽车、小鹏汽车等企业纷纷转向纯视觉智能驾驶方案,甚至Mobileye也宣布终止下一代激光雷达的内部开发。大疆车载更是直接选择了无激光雷达路线,凭借高性价比在市场上攻城略地。这些变化表明,激光雷达正面临着来自纯视觉方案的激烈竞争。

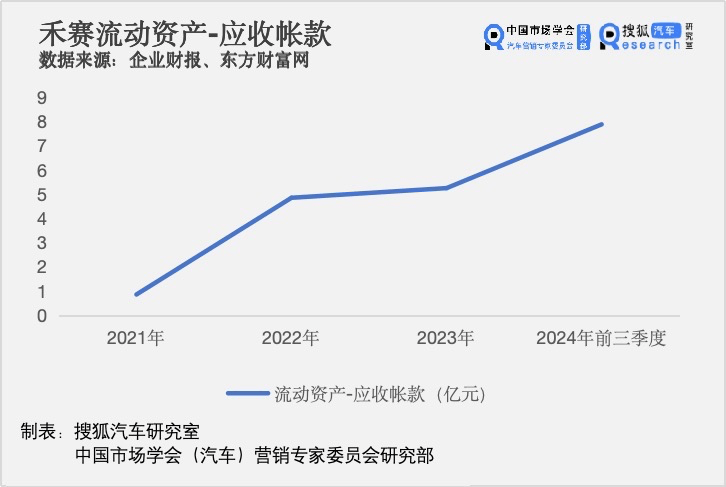

其次,激光雷达企业的客户集中度较高,使得它们在“整车为王”的行业趋势下话语权相对较弱。以禾赛为例,其2023年报显示,两大客户占年度收入之和超过50%,且其中一家客户占其应收账款、合同资产及应收关联方款项的41.3%。这种高度依赖少数客户的模式,无疑增加了企业在谈判中的被动性。

再者,价格战的压力也在向激光雷达企业传导。比亚迪向供应商提出降价要求,虽然表示是基于规模化采购的年度议价惯例,但无疑给激光雷达企业带来了更大的成本压力。上汽集团新任总裁贾健旭更是在干部大会上强调,所有企业要支持整车,这无疑进一步加剧了激光雷达企业的降价压力。

在外部竞争压力和“安全件”定义的双重作用下,激光雷达企业开始不断降低产品价格,以图在市场中站稳脚跟。禾赛科技CEO李一帆表示,公司计划将主要激光雷达产品的价格降低一半,以进入15万元以下的廉价电动汽车市场。这一举措虽然有助于推动激光雷达的普及,但也可能导致产品性能的牺牲,进而引发对安全性的质疑。

广汽研究院首席科学家陈学文指出,早期的激光雷达能够实现360度全方位扫描,而现在低成本雷达的扫描范围通常只有100多度。这不禁让人担忧,价格降低后的激光雷达是否还能满足安全性的要求。智驾系统的安全性由多个环节共同决定,激光雷达只是其中之一。如果系统算法不起效,再全面的感知数据也无济于事。

更重要的是,激光雷达从“功能件”转变为“安全件”后,虽然规模有所扩大,但利润空间却大幅缩窄。均胜电子作为全球第二大汽车安全供应商,其汽车安全业务毛利率也仅为13.69%。禾赛虽然目前ADAS业务和Robotaxi业务综合毛利率较高,但如果继续往“安全件”方向靠拢,这一毛利率也可能在价格战的影响下走低。

为了应对这一挑战,激光雷达企业开始尝试向上层应用靠拢,做更集成的软件。然而,这一路径并非坦途。速腾聚创虽然解决方案的毛利率高达59.6%,但该类业务收入占比仅为产品收入的5.41%。激光雷达企业也很难复制汽车芯片厂商的商业路径,向软件层发展并非易事。

尽管如此,激光雷达行业仍在不断前行。随着主要玩家从12家锐减至5家,中国激光雷达企业份额之和从26%上升到84%,行业已经完成了一轮洗牌。如今,当经营目标从“活下去”演变为“活得好”,激光雷达企业需要更加灵活地应对全新阶段的挑战,寻找新的增长点。