在智能手机行业的风云变幻中,一系列深刻的变化正在悄然上演。回顾过去,AI手机的兴起无疑为整个行业带来了前所未有的机遇,然而,与之相伴的是原材料成本的急剧攀升,特别是内存价格的上涨,给手机厂商带来了沉重的压力。以小米为例,其毛利率在今年受到了显著影响,管理层频繁提及内存价格对手机成本造成的冲击。

面对这一困境,手机厂商面临两种选择:要么将成本转嫁给消费者,通过提高售价来应对;要么自行承担部分成本,尽管这可能导致毛利率的下降。小米的选择便是后者,其毛利率因此承压。

然而,进入2024年第四季度后,内存价格开始呈现下降趋势,这再次引发了行业内的乐观情绪。一些人认为,国产手机厂商将迎来真正的量价齐升时代。这一乐观预期不禁让人想起一年多前的类似情景,当时社会秩序逐渐恢复常态,行业总需求有望提振,加之AI手机的兴起,厂商们纷纷加速高端化进程,试图挑战苹果的行业地位。

然而,现实并未完全如预期般美好。虽然手机总销量同比增长开始回正,但并未出现质的飞跃。高端化进程虽然在进行,但其推动因素并非完全来自品牌溢价,而是更多地受到原材料价格上涨的影响,这反而导致了厂商毛利率的下滑。

那么,我们该如何看待当前智能手机行业的乐观情绪呢?两次乐观预期之间又有何异同?首先,AI化对手机厂商而言无疑是一把双刃剑。一方面,它推动了产品的高端化愿景;另一方面,它又与以内存为代表的原材料价格上扬不期而遇,导致企业在前景看好的情况下利润反而被稀释。

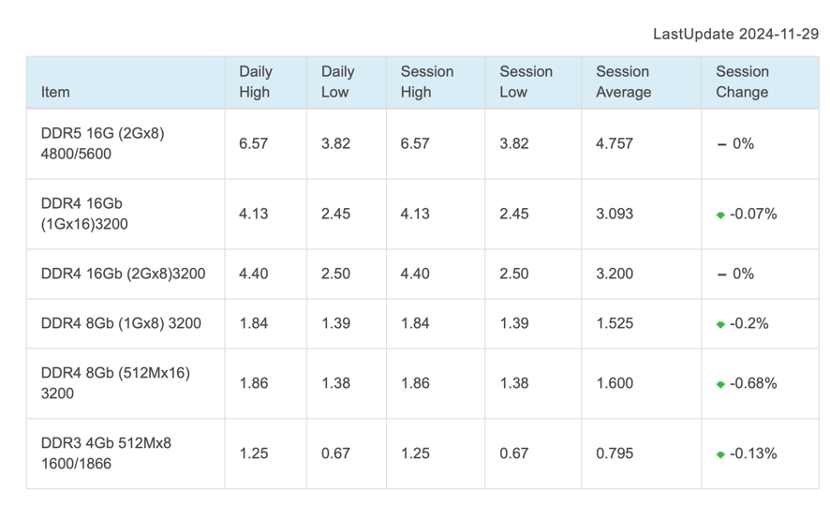

其次,技术路线和商业环境正在发生重大转变。上游原材料成本开始触顶并即将进入下行通道,这将有效缓解手机厂商的成本压力。特别是内存市场,由于技术路线的调整和下游产品出货的不顺畅,内存厂商不得不重新思考生存策略。供需关系的逆转使得内存价格开始下行。

从技术层面来看,AI手机对内存的需求极高,但端云结合的技术路线逐渐取代了原先依赖本地化运行复杂内容的做法,从而降低了对端侧硬件的要求。这减轻了手机厂商对硬件成本的依赖,并促使内存厂商调整生产节奏以满足市场需求。

从商业因素来看,内存市场的上涨主要受到全球厂商普遍性亏损和AI手机、AIPC概念火热的双重影响。然而,随着AI化以及其他因素的作用,全球智能手机出货量虽然有所提升,但并未形成新的“换机潮”,行业元气仍未完全恢复。这迫使内存厂商重新思考生存策略,从而加剧了供需关系的逆转。

在此背景下,供应链与厂商之间的博弈关系再次调整,内存市场由卖方市场转为买方市场,内存价格因此松动。未来一段时间内,中低端内存价格将快速下行,而高端制式芯片价格则相对坚挺但已基本触顶。这对于手机厂商而言无疑是一大利好,将有助于恢复企业利润。

然而,尽管AI手机为国产手机高端化提供了契机,但由于市场竞争激烈且产品差异化缩小,厂商们只能有限度地涨价。大多数厂商在定价方面更为克制,主动承担部分原材料涨价的成本以稳定市占率。这导致手机厂商手握AI化新概念利器却未能转化为明显的商业价值。

以小米为例,其毛利率在近年来虽然有所改善,但仍处于下降通道中。同时,其平均单部手机价格也未因AI手机的兴起而显著提升。这反映出在激烈的市场竞争中,厂商们不得不克制涨价以维持市占率。

虽然原材料成本压力即将缓解,但手机厂商在激烈的市场竞争中仍需保持谨慎态度。未来一段时间内,虽然行业经营压力将得到一定程度的缓解,但整体而言我们应持审慎乐观态度而非一味唱多。