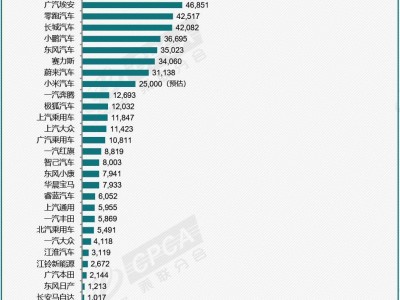

随着2024年步入尾声,各大汽车制造商纷纷揭晓了11月份的销量成绩单,整个汽车行业继续保持高热态势,多家企业刷新了单月销售记录。

比亚迪再次展现出其市场霸主地位,11月单月销量突破50万辆大关,达到50.68万辆,同比增长67.87%。这一数字不仅巩固了比亚迪在国内汽车市场的领先地位,也为其提前完成年度销售目标奠定了坚实基础。截至11月底,比亚迪的累计销量已达375.73万辆,提前超额完成360万辆的年销量目标,向400万辆的年度新纪录发起冲刺。

吉利汽车同样表现出色,11月销量达到250,136辆,同比增长27%,环比增长10.3%。其中,新能源车型销量增长尤为显著,达到122,453辆,同比增长94%,环比增长13%。吉利的强劲表现,进一步彰显了其在新能源汽车领域的布局成效。

在造车新势力方面,理想汽车虽然依旧领跑,但11月的交付量略有下滑,共交付新车4.87万辆,同比增长18.8%。尽管如此,理想汽车仍然稳居新势力销量榜首。截至11月30日,理想汽车今年已累计交付44.2万辆新车,历史累计交付量更是突破了100万辆大关。

零跑汽车则在本月实现了历史性突破,单月交付量首次超过4万辆,达到40,169辆,同比增长117%。这一成绩不仅创下了零跑汽车的单月交付记录,也使其提前完成了全年销量目标。零跑汽车的异军突起,为新能源汽车市场带来了新的活力。

小鹏汽车同样表现出色,11月交付量首次突破3万辆大关,达到30,895辆,同比增长54%。得益于新产品的强劲表现,小鹏汽车终于走出了销量低谷,重新回到了市场前列。赛力斯则以36,842辆的销量成绩夺得新势力销量榜季军,同比增长54.58%。

然而,在销量持续增长的同时,汽车行业也面临着严峻的盈利挑战。价格战的持续发酵,使得车企陷入了增收不增利的困境。根据乘联会数据,今年前三季度,汽车行业利润率仅为4.6%,创下了近10年来的最低水平。单车利润从2017-2022年的2万元以上,下滑至2023年的1.7万元,再到今年前三季度的1.6万元,其中9月更是降至1.1万元。

从车企发布的第三季度财报来看,增收不增利已成为普遍现象。蔚来、极氪、小鹏等新势力车企普遍处于亏损状态,仅有理想和赛力斯实现了盈利。而传统车企如上汽集团、广汽集团等,虽然营收规模庞大,但利润率却一降再降,甚至出现了净利润大幅下滑的情况。

面对这一困境,车企们纷纷采取了以价换量的策略,试图通过降价来扩大市场份额。然而,这一策略虽然短期内能够提升销量,但长期来看却可能损害品牌形象和盈利能力。因此,如何在销量和利润之间找到平衡点,成为车企们亟待解决的问题。

特斯拉、理想、鸿蒙智行等车企纷纷推出了限时优惠政策,以吸引消费者购车。然而,并非所有车企都愿意参与价格战。长城汽车董事长魏建军和吉利控股集团董事长李书福都曾公开表达了对价格战的担忧和反对意见。

随着2025年的临近,汽车市场的竞争将更加激烈。价格战或许还会持续一段时间,但只有当市场格局逐渐稳定,赢家浮出水面时,价格战才会真正停止。在此之前,车企们仍需在销量和利润之间艰难权衡,努力寻求生存和发展之道。