在中国智能手机市场中,多家企业竞争激烈,形成了鲜明的梯队划分。根据市场销量和品牌影响力,可以将这些企业分为三个主要梯队。第一梯队包括苹果、Honor、OPPO、Vivo、小米和华为,这些品牌在中国市场的出货量遥遥领先。紧随其后的是第二梯队,其中包括三星、中兴、联想和魅族等品牌,尽管它们的影响力稍逊一筹,但仍然在市场上占有一定的份额。第三梯队则主要由海信、乐视等小众品牌组成。

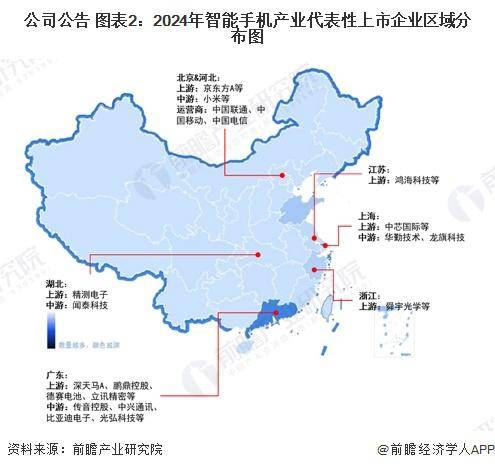

从地域分布来看,智能手机产业的代表性企业主要集中在广东、北京和上海等地区。江苏、湖北和浙江等地也拥有不少在产业链上具有代表性的上市公司。这些地区的科技氛围和产业链优势为智能手机企业的发展提供了有力的支持。

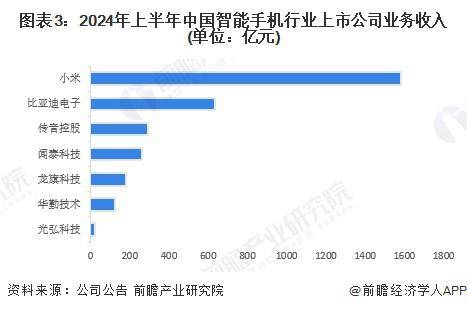

在上市公司层面,小米集团在智能手机相关业务收入方面表现出色,2024年上半年以1580亿元的收入位居榜首,远超其他竞争对手。比亚迪电子和传音控股分别以633.03亿元和293.67亿元的收入位列第二和第三。这些数据表明,中国智能手机市场中的竞争格局正在不断变化,企业之间的实力差距也在逐渐拉大。

根据IDC发布的数据,2024年第二季度,中国智能手机市场呈现出新的竞争格局。Vvio以18.5%的市场份额排名第一,紧随其后的是华为和OPPO,市场份额分别为18.1%和15.7%。小米则以约14%的市场份额位列第四。这些数据显示出中国智能手机市场的竞争异常激烈,各品牌之间的市场份额争夺战仍在持续。

中国智能手机行业的市场集中度较高,前五家厂商占据了国内大部分市场。2023年,智能手机行业的市场集中度CR5达到了80.9%,而2024年第二季度略有下滑,但仍保持在80.8%的高水平。这表明中国智能手机市场已经形成了较为稳定的竞争格局,但各品牌之间的市场份额仍然存在波动。

在竞争力评价方面,中国智能手机市场呈现出分散化的特点,各代表企业的市场份额占比均不高。然而,结合各企业在智能手机业务发展、业务收入和区域布局等方面的表现,可以对其竞争力进行一定的评价。整体来看,中国智能手机行业的企业在技术创新、市场拓展和品牌建设等方面都在不断努力提升。

从波特五力分析模型来看,中国智能手机行业已经形成了两大阵营:以“华米OV”为代表的国产手机阵营和以苹果三星为代表的国外手机生产阵营。市场竞争异常激烈,各品牌都在努力提升产品质量和服务水平,以争夺更多的市场份额。同时,智能手机行业作为高科技行业,专利之争也愈演愈烈,对新进入者构成了较大的门槛。智能手机已经成为人们日常生活中不可或缺的一部分,替代品威胁较小。然而,在上游供应链方面,智能手机行业对关键零部件如芯片的议价能力较弱,受到国外企业的制衡。在下游市场方面,智能手机行业对消费者的议价能力也相对一般。