汽车市场风起云涌,降价潮持续肆虐,2025年难见平息迹象。回望2024年,特斯拉以一场限时优惠活动,为全年车市价格战拉开了序幕,这一举动不仅延续了2023年的价格战态势,更预示着行业竞争将愈发激烈。

紧接着,比亚迪在2月推出了售价7.98万元起的秦PLUS车型,以“电比油低”的口号,对纯燃油车市场发起了全面挑战。这一幕不禁让人联想到2004年的“黑色五月”,当时,合资车和进口车等外国品牌在市场上占据主导地位,价格高昂且产能巨大。而经过三年多的市场潜力释放,中国家庭购车热潮逐渐降温,剩下的一部分消费者只能对汽车望而却步。

在2004年的降价潮中,上汽通用发起的“别克突破2005”战略行动,率先撕下了“降价是经销商行为”的伪装,开创了车企官宣降价的先河。随后,南北大众紧跟其后,全系降价,迅速将战火蔓延至整个车市。那么,那场始于2004年5月的价格战是如何平息的呢?

从2004年到2024年,汽车市场经历了翻天覆地的变化。主机厂在产品端不断细化市场,推出更多不同定位的产品,并拓展销售渠道至低线城市,授权更多4S经销商,以实现更广泛的客户覆盖。而4S经销商则通过扩大经营规模,转变经营策略,从坐店等客到主动出击,开展巡展和试乘试驾活动,降低了车价,开拓了更低消费力的市场。

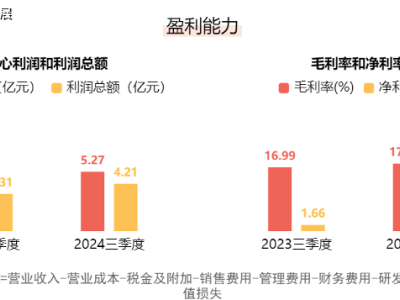

然而,与2004年不同的是,当前的汽车市场已经没有空白地带可供开发,主机厂之间的竞争已经从分蛋糕变成了刺刀见红的生死搏斗。价格战从2023年延续至2024年,新能源车也未能幸免。新能源车降价带来了市占率的持续提升,而燃油车则遭受了严重冲击。2024年前三季度,上汽集团和广汽集团的扣非净利润分别同比下滑了88.92%和146.5%,其中广汽集团甚至陷入了亏损状态。

在这场残酷的价格战中,4S经销商同样损失惨重。广东永奥一夜之间关闭73家4S店,广汇汽车经销商集团也黯然退市。这些曾经在汽车流通领域呼风唤雨的巨头,如今却成了降价潮下的牺牲品。主机厂在推广压库模式时,往往将4S经销商视为市场营销组合中的渠道要素之一,是产品要素和价格要素的执行端。因此,当市场形势恶化时,4S经销商往往首当其冲,成为被抛弃的对象。

尽管当前新能源车市场看似火爆,但转型之路对燃油车品牌4S经销商来说并不轻松。新能源车主机厂往往采取直营模式,直到无法承担亏损时才开放经销或代理的大门。然而,即使是这样,也依然有大量4S经销商选择“弃油投电”,因为至少暂时没有了燃油车那种卖不去还要硬压库的压力。然而,随着新能源车市场的竞争加剧,这些新能源车主机厂是否会对旗下授权店再次举起压库的屠刀,仍然是一个未知数。

面对汽车市场的百年变革,广大经销商们需要深刻反思授权体系这种模式的利弊关系。作为直面消费者的零售商,他们应该将经营定位从为消费者提供出行工具的单一功能中解放出来,从作为消费者出行解决方案提供商的角度来组织自己的运营战略与投资。只有这样,他们才能将生死存亡的决定权掌握在自己手里,而不是企盼获得主机厂的眷顾。