在2024年的耳机市场中,各大品牌纷纷推出新品,无论是专注于音频领域的韶音、Bose,还是跨界进入耳机市场的小米、OPPO等手机品牌,都在加速布局无线耳机领域,使得市场竞争愈发激烈。

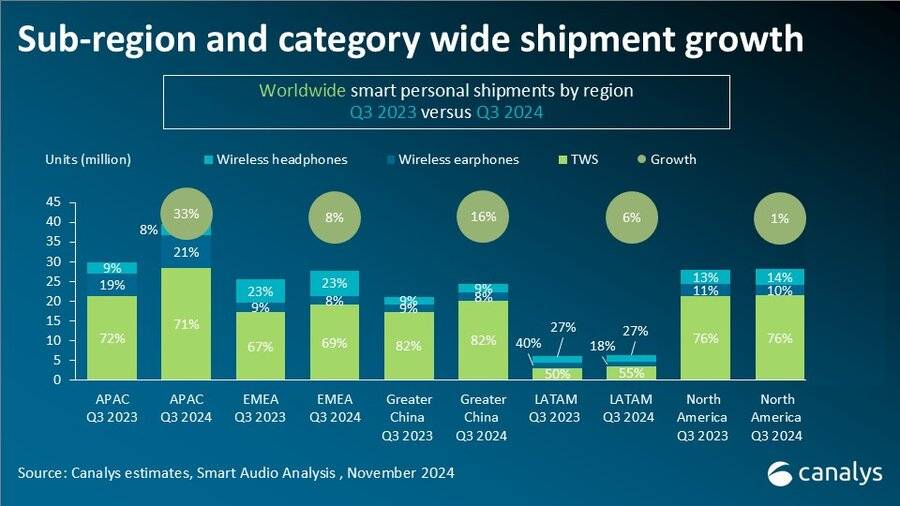

根据Canalys最新发布的报告,截至2024年第三季度,全球无线耳机市场迎来了显著反弹,总出货量同比上涨了15%,达到了1.26亿台。其中,亚太市场(不含中国)的增长尤为突出,整体涨幅高达33%。尽管中国市场的增幅没有亚太市场那么显著,但也实现了16%的增长,出货量约为2750万台。

在全球市场中,真无线耳机(TWS)的出货占比远超其他品类。除了拉美地区的出货占比仅为50%外,其他市场的出货占比都在70%以上,中国市场更是高达82%。这表明,TWS耳机已成为当前市场的主流产品。

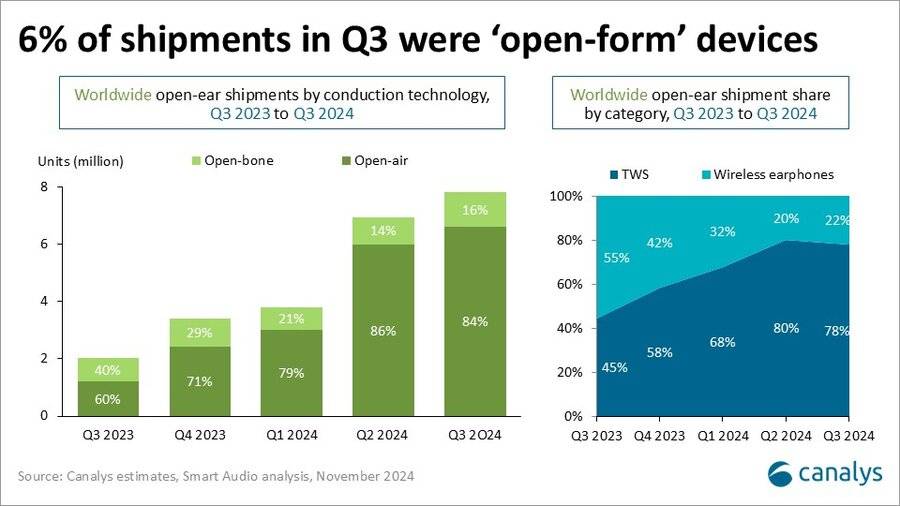

然而,值得注意的是,2024年第三季度二级出货量中,“开放式”耳机的表现尤为亮眼。据报告推测,全球范围内开放式耳机(包括骨传导与开放气导)的出货量已接近800万台,几乎是去年同期的4倍,也是年初的两倍,占第三季度总出货量的6%。

从细分品类来看,气导开放式耳机在出货量上已占据压倒性优势。这一新兴的市场分支不仅正在逐步从小众市场迈向主流市场,还成为了无线耳机市场的重要增长点。随着消费者对佩戴体验和音质的日益重视,气导开放式耳机的市场份额有望进一步扩大。

目前,市面上的气导开放式耳机主要分为耳挂式和耳夹式两大类。耳挂式耳机是最常见的形式,设计简单且集成度低,因此市面上已出现大量基于公模的耳挂式耳机。然而,这些公模产品通常存在漏音和佩戴舒适度不佳的问题,只有百元左右的售价能为其挽回一些颜面。相比之下,高端产品通常采用定制组件,在不影响音质和续航时间的情况下,尽可能降低耳机的重量,并用亲肤硅胶、记忆金属丝等材料提升耳机的舒适性。代表产品有Shokz韶音的OpenFit系列和倍思Eli Sport 1等。

耳夹式耳机则以华为FreeClip等明星产品为代表,可以看作是第三代开放式耳机产品(骨传导为第一代、耳挂式为第二代)。耳夹式设计小巧轻便,极大地降低了耳机的重量,使用户长时间佩戴也不会感到不适。这种设计更适合全天佩戴的产品,因此更适合开放式耳机的定位。

作为开放式耳机的“开端”,骨传导耳机也是大多数消费者最早接触到的开放式耳机。如今,在开放式领域获得巨大成功的Shokz韶音,其“发家产品”正是骨传导耳机。骨传导耳机经历了“拓展-饱和-创新”的过程,早期锁定了运动这一赛道。然而,随着市场竞争的加剧和消费者需求的提高,骨传导耳机固有的漏音问题和音质短板开始浮现。为此,有研发能力的品牌开始通过技术创新来解决这些问题。

以韶音的OpenRun Pro 2为例,该耳机采用了韶音自研的DirectPitch定向声场技术,并通过改变骨传导单元放置的角度,改善了骨传导单元的贴合情况,从而解决了漏音问题。同时,针对音质不佳的问题,韶音设计了“DualPitch骨气双单元”,通过骨传导和气传导的“混动”设计,革新了骨传导耳机行业的音质表现。

尽管骨传导耳机在出货量上已被气导开放式耳机超越,但骨传导耳机概念的流行与运动元素密不可分。OpenRun Pro 2的出现标志着韶音正利用全新的技术丰富着骨传导耳机的使用场景,推动着运动耳机的进步。

相比之下,TWS耳机的发展则显得相对平稳。自2016年苹果发布AirPods以来,TWS耳机的发展轨迹已经清晰可见。在经历了主动降噪、空间音频等功能性的里程碑后,TWS耳机也迎来了瓶颈期。为了吸引用户,品牌开始通过更低的价格和更丰富的应用场景来打动消费者。在低端市场,全套公模方案的支持下,TWS耳机的售价已经跌破20元。而在高端市场,品牌则开始探索耳机的跨界功能,如实时语音翻译、健康监测等。