我国新能源重卡市场在2024年的后半程展现出了惊人的增长动力,连续数月刷新销量纪录。尤其是在9月至11月期间,市场销量不仅突破了7000辆和8000辆的关口,更是在11月份实现了历史性的飞跃,单月销量首次超过万辆大关,达到了1.01万辆,同比大幅增长117%。

从整体来看,新能源重卡市场在过去六个月中,每个月的销量都维持在6000辆以上的高水平。截至11月底,今年的累计销量已经达到了6.68万辆,全年销量超过7.5万辆几乎已成定局,甚至有望冲击8万辆的里程碑。这一连串的佳绩,无疑标志着新能源重卡行业正步入其首个黄金发展期。

从图表中可以看出,2024年的销量数据(以红色柱体表示)尤为亮眼,无论是单月还是累计销量,都远超以往年份。特别是6月至11月期间,这六个月平均销量超过了7600辆,成为新能源重卡有史以来销量最高的时段。再加上3月至5月的稳定表现(月销量约5000辆),新能源重卡行业正处于蓬勃发展的阶段。

自2023年6月以来,新能源重卡市场一直保持着较高的销量水平。分析指出,9月至11月的销量爆发,既有年底冲量的因素,也得益于重型货车以旧换新的补贴政策。由于补贴政策将于2024年12月31日截止,因此,12月的销量纪录有望进一步被刷新。

在整体重卡市场中,新能源重卡的表现同样抢眼。11月份,重卡市场整体销量环比增长28%,同比增长17%,而新能源重卡则实现了117%的同比增速,远超市场整体表现。实际上,自今年年初以来,新能源重卡已经连续18个月跑赢重卡市场整体“大盘”。

新能源重卡不仅在销量上取得了突破,其市场渗透率也在稳步提升。11月份,新能源重卡在重卡市场终端销量的占比达到了17.61%,尽管较上月有所下降,但已连续四个月保持在15%以上。今年1至11月,新能源重卡的占比达到了12.54%,较去年全年(5.58%)翻了一番多。

从地域分布来看,新能源重卡已经在全国范围内得到了广泛应用。截至11月份,全国31个省(市、区)均有新能源重卡挂牌上路,其中19个省份的上牌量超过了1000辆。河北、山西、广东等省份的上牌量更是遥遥领先,分别接近万辆和超过6000辆。在城市层面,全国已有297座城市有新能源重卡上牌,其中121座城市的上牌量超过100辆,45座城市的上牌量超过300辆。

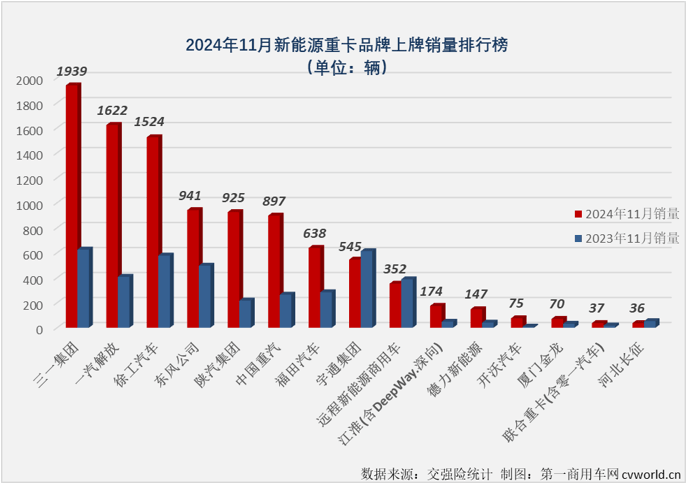

在市场竞争方面,新能源重卡行业的竞争格局日益激烈。11月份,有11家企业的销量超过了百辆,其中9家销量超过300辆,6家销量超过800辆,3家销量更是突破了千辆大关。三一重工以1939辆的销量夺得冠军,这也是其今年第五次夺得月榜冠军。解放和徐工分别以1622辆和1524辆紧随其后,东风和陕汽的销量也接近千辆。

从累计销量来看,今年1至11月,新能源重卡市场累计销售6.68万辆,同比增长139%。其中,三一重工和徐工累计销量分别超过了1.1万辆,成为行业前两家年销量破万辆的企业。解放、重汽、陕汽等企业也实现了快速增长,市场份额显著提升。

新能源重卡市场的快速发展,不仅体现在销量和市场份额的提升上,更体现在技术创新、产品升级和市场需求的不断扩大上。随着环保政策的持续加码和技术的不断进步,新能源重卡有望成为未来重卡市场的主流趋势。