博通公司近日揭晓了其2024财年第四季度的辉煌财务业绩,该季度在11月3日落幕。首席执行官陈福阳在详细解读财报数据时,引发了对英伟达在AI领域地位的深刻反思。

长久以来,英伟达凭借其在AI训练和推理市场的显著份额赚得盆满钵满,尤其是生成式AI的崛起为其带来了前所未有的收入和利润激增。然而,这种繁荣背后总是伴随着激烈的竞争,历史上IBM、Sun Microsystems和Intel等巨头也曾轮流主宰过数据中心市场。

英伟达当前面临的挑战不仅限于GPU领域的直接对手AMD,后者已在数据中心GPU领域蓄势待发,在价格、性能等多个维度上均能与英伟达展开激烈较量。更为严峻的是,英伟达的一些大客户,由于拥有庞大的IT预算,开始着手设计自己的串行和并行计算XPU,这无疑将削弱英伟达的市场地位。在这一过程中,博通和Marvell等芯片设计与制造企业有望从中受益。

尽管英伟达在AI领域的领先地位看似不可动摇,但博通在数据中心计算引擎、网络和存储领域的崛起却不容忽视。陈福阳在与华尔街分析师的交流中透露,即便博通在出货量上超越英伟达,后者仍可能凭借更高的单价和利润保持收入优势。

数据显示,博通在2022财年来自AI半导体的收入为19.4亿美元,涵盖网络芯片及与台积电合作推出的定制计算引擎芯片。据悉,谷歌、meta Platforms和字节跳动等科技巨头已通过博通处理定制AI芯片,而OpenAI和苹果也加入了这一行列。美满电子则为亚马逊网络服务(AWS)和微软提供类似支持。

进入2023财年,博通的AI芯片销售额激增至38亿美元,几乎翻倍。而在2024财年,这一数字更是实现了3.2倍的增长,达到惊人的122亿美元。陈福阳透露,博通与三大关键AI芯片合作伙伴(推测为谷歌、meta Platforms和字节跳动)在AI计算和网络芯片领域的可服务市场规模高达150亿至200亿美元,博通已占据其中60%至80%的份额。

更令人震惊的是,陈福阳预测到2027年,这三家对XPU和网络芯片需求巨大的买家将构建包含50万至100万个计算引擎的XPU集群,推动博通直接追逐的600亿至900亿美元的可服务市场。据估算,其中15%至20%的AI芯片支出将用于网络,而剩余部分则分配给计算。

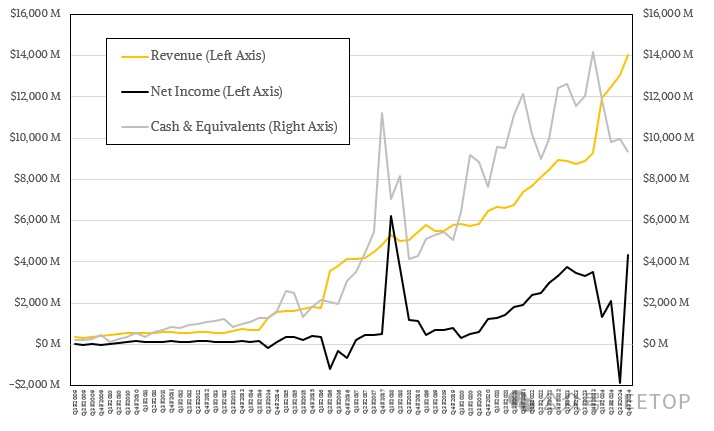

在刚结束的季度中,博通整体销售额达到140.5亿美元,同比增长51.2%,运营收入为46.3亿美元,增长9.1%。得益于陈福阳严格的成本控制措施,博通在整合服务器虚拟化巨头VMware后成功恢复盈利,净利润增长22.7%,达到43.2亿美元,占收入的30.8%。

半导体解决方案业务表现强劲,销售额同比增长12.3%,达到82.3亿美元,运营收入增长7.9%,达到46.1亿美元。而包括CA和VMware在内的基础设施软件销售额更是增长了近3倍,达到58.2亿美元,运营收入增长2.8倍,达到41.9亿美元。

VMware在该季度售出了覆盖2100万个核心的许可证,年化预订价值为27亿美元。博通首席财务官柯丝坦·斯皮尔斯表示,由于VMware整合已完成,公司将不再单独提供其收入和利润数据。但她透露,在VMware最大的1万家客户中,已有4500家迁移到了博通今年早些时候宣布的VMware Cloud Foundation(VCF)重新打包方案。

网络部门在11月季度增长了44.7%,达到44.5亿美元。由Tomahawk 4和5以及Jericho-3AI交换机ASIC推动的AI网络收入占网络总收入的76%,即33.8亿美元,同比增长2.6倍,环比增长2.2倍。尽管该季度AI计算收入略低于2亿美元,但整体AI芯片总销售额仍保持了强劲增长态势。

若从博通销售的所有半导体中剔除AI计算和网络芯片收入,其余芯片业务的销售额为46.5亿美元,同比下降20.7%,但环比增长15.7%。展望未来,博通预计基础设施软件销售额将持续增长,芯片收入也将保持稳定增长态势。