上世纪90年代,日本经济遭受重创,资产泡沫破裂后,国家步入了漫长的经济恢复期。在此期间,日本民众与经济学术界的心态逐渐变得悲观,内阁的经济白皮书也从昔日的壮志豪言,转变为了充满忧虑的论调。

在《扩大内需市场,塑造国际影响力》的雄心壮志之后,经济白皮书的内容逐渐演变为《没有改革就没有增长》系列,连续五部曲,反映了时代的无奈与挣扎。社会各界纷纷献计献策,从无限量化宽松、零利率政策,到精益管理等创新手段,试图打破经济困境,但现实却往往不尽如人意。

尽管这些努力未能彻底扭转颓势,2008年金融危机更是让日本经济雪上加霜,白皮书直接以《直面风险的日本经济》为副标题,平成衰退成为了一代人的深刻记忆。但在这段历程中,也涌现出不少值得深思的理论启示,其中最为反常识的,莫过于武藏曲线。

与此同时,中国的联想集团在国际舞台上崭露头角。柳传志凭借收购IBM个人电脑业务的壮举,登上了美国《时代周刊》全球最具影响力商业领袖的榜单。这一举措,不仅让联想成为中国企业出海的成功典范,也反映了当时中国企业对于品牌价值与技术实力的渴望。

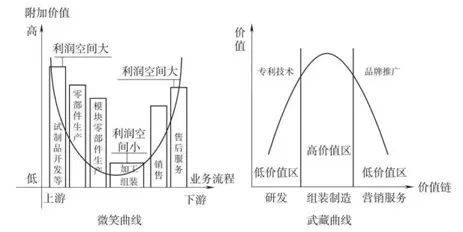

柳传志深受《再造宏基》一书的影响,书中施振荣提出的微笑曲线理论,成为中国制造转型升级的重要指导思想。微笑曲线强调产业链中上下游环节的高利润率,而中游制造环节则利润较低。然而,就在联想收购IBM的同一年,日本索尼中村研究所的所长中村末广却提出了截然相反的观点——武藏曲线。

中村末广认为,在制造业的业务流程中,组装与制造阶段的利润反而更高,上下游环节的利润则相对较低,形状宛如一把武藏刀。为了验证这一观点,日本厚生劳动省与经济产业省联合发布了制造业中小企业白皮书,通过对高收益与低收益企业的对比,得出了相同的结论。

武藏曲线的争议性不亚于任何货币政策,它与微笑曲线形成了鲜明的对比。在中国制造向中国智造转变的过程中,微笑曲线曾被视为理论指导曲线。然而,随着实践的深入,武藏曲线的价值也逐渐得到体现。

为了探究这两条曲线在中国制造业中的适用性,我们以A股市场为范本进行了对比分析。产业链的定义在不同行业中存在差异,因此我们选择了上下游环节相对清晰的制造业产业链作为样本,从利润率和经营效率两个角度进行考察。

从利润率的角度来看,部分行业形成了与微笑曲线截然不同的利润曲线,这主要源于产业发展阶段的不同。然而,在大多数轻工制造业中,微笑曲线仍然占据主导地位,加工生产环节的利润率普遍较低。但当我们从经营效率的角度考察时,却发现生产环节的经营性指标与企业净利率的关联度更高。

通过对过去二十年制造业大类财务数据变动的统计和分析,我们发现存货周转率、营业周期变动、成本规模以及总资产周转率等经营性指标与净利率的关联度显著高于营收规模。这一发现与武藏曲线中强调的制造环节效率提升带来的利润贡献相契合。

微笑曲线与武藏曲线在同一范本中得到了验证,这意味着它们并非完全对立。实际上,这两条曲线的坐标轴并不一致。微笑曲线反映的是制造业各环节相对利润率,由劳动力供需关系决定;而武藏曲线则针对中高端制造业,强调制造环节的重要性。

因此,在理解这两条曲线时,我们需要具体问题具体分析。在我国大多数制造业产业链中,微笑曲线仍然占据主导地位;但在高端制造业领域,武藏曲线则具备更多前瞻性的指导意义。它可以更有效地提升制造业的资本利用效率,推动制造业向更高层次发展。