自动驾驶领域的商业化浪潮正以前所未有的速度推进,为相关企业铺设了一条通往资本市场的康庄大道。在这一背景下,多家自动驾驶明星企业纷纷踏上上市征程,其中就包括智能驾驶及智能座舱解决方案的提供商佑驾创新。

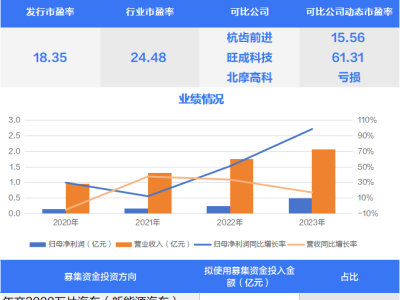

佑驾创新宣布将于12月27日正式在港交所主板上市,股票代码为“2431”。此次IPO计划发行3919万股,招股区间设定为每股17.00至20.20港元。为了此次上市,佑驾创新成功引入了康成亨国际投资有限公司和地平线全资拥有的Horizon Together Holding Ltd.作为基石投资者,共认购约5.4亿港元股份。

佑驾创新的上市之路并非一帆风顺。自2013年在新加坡从事自动驾驶ADAS研究的刘国清回国创立公司以来,佑驾创新经历了十年的漫长旅程。从最初的技术路线探讨到商业化尝试,佑驾创新始终保持着渐进式的自动驾驶方案,并专注于L0到L2+级别的智能驾驶解决方案。

佑驾创新的业务模式颇具特色,作为智能驾驶及智能座舱解决方案的供应商,它向上游供应商采购原材料和零部件,向下游提供集成或开发后的软硬件一体生产、售后、质控等智驾方案。这种业务模式使得佑驾创新能够与比亚迪、蔚来、哪吒汽车、一汽集团、吉利集团、上汽集团等多家车企建立合作关系,为其提供定制化的集成设计方案或打包方案给Tier 1供应商。

然而,作为产业链中游的集成商,佑驾创新在业务层面和利润上均面临着诸多挑战。招股书信息显示,尽管佑驾创新的营收从2021年的1.75亿元增长至2023年的4.76亿元,但毛利率增长并不明显,分别为9.7%、12%、14.3%和14.1%。与此同时,公司的净亏损也在持续扩大,2021年至2023年分别为1.31亿元、2.06亿元和1.85亿元。

硬件成本开销是影响佑驾创新毛利率的关键因素之一。在智能驾驶解决方案中,激光雷达、芯片等硬件成本高昂,而佑驾创新作为集成商需要承担上游零部件商的成本波动以及下游主机厂的价格压力和订单绑定压力。软件研发的投入也是佑驾创新面临的一道坎。尽管公司保持了较高的研发支出,但研发收入占比却出现了明显的下滑。

更为严峻的是,随着智能化成为新能源汽车时代的标配,越来越多的车企开始加强技术自研,以构建自己的技术护城河并实现产品差异化。蔚来、理想、小鹏、吉利、长城、上汽等企业均通过自研或部分自研途径提升技术掌控力,并加强车辆的适配性。这种趋势使得留给佑驾创新等集成商的市场空间越来越小。

尽管如此,佑驾创新仍在努力寻找突破口。公司开始布局更高阶的智能驾驶领域,L4级的产品方案iRobo正处于测试阶段,首款无人驾驶的Robobus预计将在2025年第一季度交付。同时,佑驾创新也在积极寻求规模效应,以期通过爆款车型实现业绩的提升。

佑驾创新的上市之路虽然充满了挑战,但更多资金的涌入无疑为其长期发展提供了更多可能。然而,上市后的盈利、商业化逻辑以及企业发展等问题仍将是佑驾创新需要面对和解决的难题。在这个充满变数的自动驾驶领域,佑驾创新能否成功穿越商业化的寒冬,还有待时间的检验。