新松机器人,这家曾经被誉为“机器人第一股”的企业,如今却深陷合同纠纷与业绩下滑的泥潭。近日,新松机器人接连遭到广州载德自动化智能科技有限公司和福建中科兰剑智能装备科技有限公司的起诉,为其本就动荡的局势再添波澜。

据天眼查数据显示,截至2024年底,新松机器人涉及的司法案件已达264起,其中近半数的案件身份为被告,买卖合同纠纷更是占据了案件总数的近一半。特别是近五年来,2021年的案件占比最高,达到了21.59%。这一连串的数字背后,是新松机器人日益严峻的法律挑战。

回望过去,新松机器人的辉煌岁月似乎还历历在目。成立于2000年的新松,由中国科学院沈阳自动化研究所等联合发起,依托中科院的技术背景和资源,新松在机器人领域迅速崛起。其AGV市场保有量一度超过8000台,国内市场份额高达70%。2007年,新松更是打破了中国机器人只有进口没有出口的先河,将自主技术合装AGV系统出口至通用墨西哥工厂。

2009年,新松在创业板上市,成为我国东北地区首家获批的创业板上市企业,同时也是上市机器人第一股。然而,上市后的新松并未止步于此,而是将业务逐步拓展到了服务机器人领域。2010年,新松在沈阳建设机器人智慧园,同时还在青岛、杭州等地建立新工业园区,开启了其在全国多地合作拿地的激进之旅。

在接下来的几年里,新松逐步形成了以沈阳、杭州为核心,以环珠三角、长三角及渤海经济圈为依托的全国化产业布局。然而,这一系列的拿地项目也为新松日后的危机埋下了伏笔。特别是在2017至2021年间,新松及其投资控股公司以拟建产业园等项目为由头,与全国各地先后达成合作。然而,这些项目中的许多并未如期实现预期效益,反而成为了新松的沉重负担。

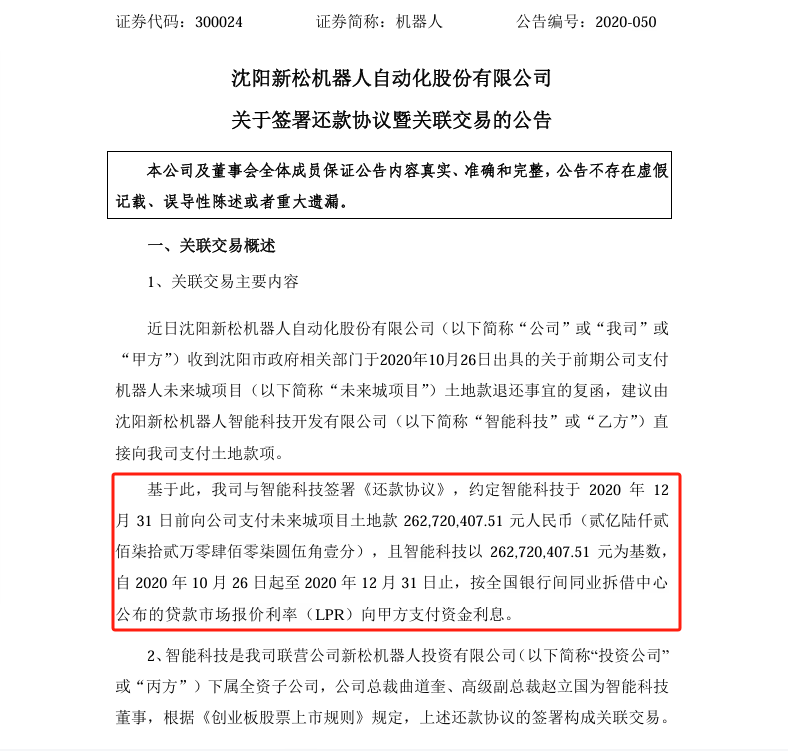

其中,“机器人未来城”项目更是成为了新松发展的转折点。2017年,新松与沈阳市合作开发沈阳“机器人未来城”项目,并出资竞得项目用地。然而,项目进展远不如预期,最终导致了土地归还款的问题。这一事件不仅牵扯出了新松内部的管理问题,还引发了连锁反应,导致了一系列项目的烂尾和资金链的紧张。

随着子公司的相继落幕,新松的经营状况也开始恶化。财报数据显示,2024年前三季度,新松实现营收24.31亿元,同比下降0.75%;归母净利润更是亏损1亿元,同比下降了25.32%。这是新松自2022年实现归母净利润转正后,再度由盈转亏。面对业绩的下滑,新松方面表示,外部市场环境及结构性深化仍在持续调整中,行业竞争加剧,公司的市场拓展及业绩承压明显。

除了业绩的下滑,新松还面临着高管团队的动荡。2024年2月至4月期间,公司监事李晓航、非独立董事兼副董事长曲道奎、非独立董事兼副总裁赵立国相继辞职。这一系列的人事变动无疑给新松的发展带来了更大的不确定性。

新松的经营现金流也告急,负债率持续高企。2021至2023年期间,新松的经营现金流分别为1亿元、-4.03亿元和-2.23亿元;而负债率则分别为61.48%、63.74%和62.36%。与国内工业机器人市场的头部企业相比,新松的业绩和财务状况均显得力不从心。

如今的新松机器人,已经不再是当年那个风光无限、被视为国产替代新希望的行业一哥。面对国内外市场的激烈竞争和内部管理的种种问题,新松能否重拾辉煌,仍然是一个未知数。而外界更为关心的是,在早期的一系列激进动作下,新松是否还隐藏着更多的未爆危机。