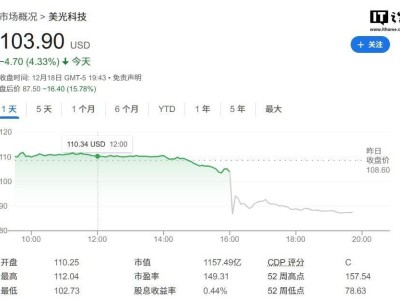

近日,美国知名计算机内存芯片制造商美光科技(Micron Technology Inc.)在发布其最新财报后,股价遭遇了大幅下跌。此次股价波动的主要原因在于,美光科技的营收预期远低于分析师的预期,差距高达10亿美元(折合人民币约73亿元)。据分析,这一状况主要受智能手机和个人电脑(PC)市场需求疲软的影响。

美光科技在官方声明中透露,预计本财年截至明年2月的第二季度销售额约为79亿美元(折合人民币约576.69亿元),这一数字明显低于市场平均预期的89.9亿美元。同时,美光科技调整后的每股收益预计为1.53美元,也远低于市场预期的1.92美元。这一连串低于预期的数据,无疑给投资者带来了不小的冲击。

尽管美光科技在人工智能相关组件方面的订单表现强劲,但智能手机和PC制造商的需求持续疲软,这两个市场恰恰是美光科技芯片的主要消耗领域。尽管今年美光科技的股价已经上涨了22%,但在财报发布后,其股价在盘后交易中一度暴跌约18%,显示出市场对美光科技未来业绩的担忧。

面对市场的担忧,美光科技的首席执行官桑贾伊·梅赫罗特拉(Sanjay Mehrotra)表示,尽管消费者市场短期内出现疲软,但美光科技预计在下半年将恢复增长。这一表态或许能为投资者带来一丝安慰,但市场的反应仍需进一步观察。

回顾美光科技2024财年第一季度(截至11月28日)的业绩,其销售额同比增长了84%,达到87.1亿美元(折合人民币约635.82亿元),调整后每股收益为1.79美元。这一业绩与分析师的预期基本相符,销售额和每股收益均与分析师预期一致。然而,这并未能阻止财报发布后股价的大幅下跌。

美光科技还预测,2025年PC市场将增长约5%,但大部分增长将集中在下半年实现。同时,美光科技指出,设备更新的速度较预期慢,这也在一定程度上影响了其业绩。受库存减少的影响,美光科技的移动业务部门环比下降了19%,汽车和工业销售也出现了下滑,这无疑给公司的整体业绩带来了更大的压力。

尽管面临诸多挑战,美光科技并未放弃对未来的投资。公司表示,在2025财年,美光科技计划在新厂和设备上的投资达到140亿美元,其中包括减少对存储芯片生产的新投资。这一举措或许能为美光科技未来的发展奠定一定的基础。

美光科技主要生产动态随机存取内存(DRAM)和NAND闪存。DRAM用于临时存储数据,与英伟达、英特尔和AMD的处理器搭配使用;而NAND闪存则被广泛应用于从数据中心到智能手机等各类设备中。作为行业的领军者,美光科技在内存芯片领域的影响力不容忽视。