美光科技在近日发布了其2025财年第一季度的财务报告,报告揭示了公司在该季度的财务表现及业务动态。数据显示,美光在该季度的总营收达到了87.1亿美元,相较于去年同期实现了84.3%的大幅增长,这一数字与市场预期的87.2亿美元基本相符。

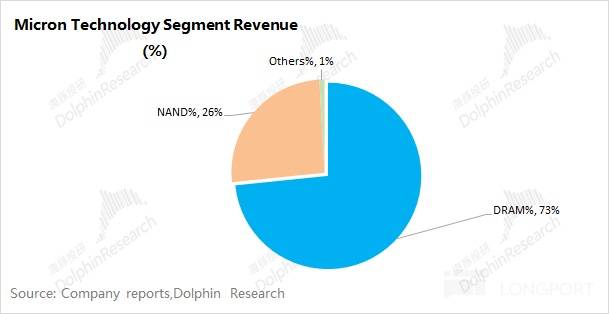

美光科技的收入回升主要得益于DRAM业务的强劲表现。DRAM作为公司的核心业务,本季度收入增至63.9亿美元,同比增长了86.5%。这一增长不仅受到了云服务器对DRAM需求的推动,还得益于HBM(高带宽存储器)业务的显著增长。HBM作为新兴的技术领域,正在逐步成为公司业绩的重要推动力。然而,尽管DRAM业务表现出色,NAND业务却在本季度出现了5%的环比下滑,这主要是由于手机、汽车及工业等下游领域的需求疲软所致。

在利润方面,美光科技本季度实现了18.7亿美元的净利润,这一数字符合预期。公司毛利率达到了38.4%,虽然略低于市场预期的39.3%,但相较于之前已有显著提升。毛利率的增长主要得益于DRAM产品均价的上涨以及产品结构的优化。然而,部分下游领域的疲软表现对毛利率的进一步提升产生了一定的影响。

值得注意的是,美光科技对下一季度的展望并不乐观。公司预计2025财年第二季度的营业收入将在79至81亿美元之间,环比下滑约9%,远低于市场预期的90亿美元。同时,公司预计下一季度的毛利率也将在36.5%至38.5%之间,同样低于市场预期的41.3%。这一展望无疑给市场带来了更多的不确定性,投资者开始担忧公司是否已经结束了本轮的存储上行周期,以及HBM业务的增长是否会受到阻碍。

对于下季度收入预期的下滑,美光科技表示这主要是受到手机、汽车等传统领域库存调整的影响。公司预计这些领域的库存调整将持续至2025财年后半年,届时市场才可能逐渐回稳。然而,尽管面临这些挑战,美光科技对HBM业务的前景仍然充满信心。公司将明年的HBM总市场规模预期进一步提升至300亿美元,并期望在未来将HBM的市场份额提升至与DRAM市场份额相当的水平。

在费用方面,美光科技本季度的经营费用为11.76亿美元,同比增长6.1%,但经营费用率下降至13.5%。其中,销售及行政费用为2.88亿美元,同比增长9.5%,而研发费用为8.88亿美元,同比增长5.1%。公司表示,随着收入的增长,经营费用率有所下降,但研发费用仍然维持在相对高位,以支持公司的技术创新和产品研发。

整体来看,美光科技在2025财年第一季度的财务表现喜忧参半。尽管DRAM业务及HBM业务的增长为公司带来了显著的收入提升,但NAND业务的下滑以及下季度展望的不乐观给市场带来了更多的担忧。然而,美光科技对HBM业务的信心以及未来市场份额的预期提升,仍然为公司的发展提供了一定的支撑。