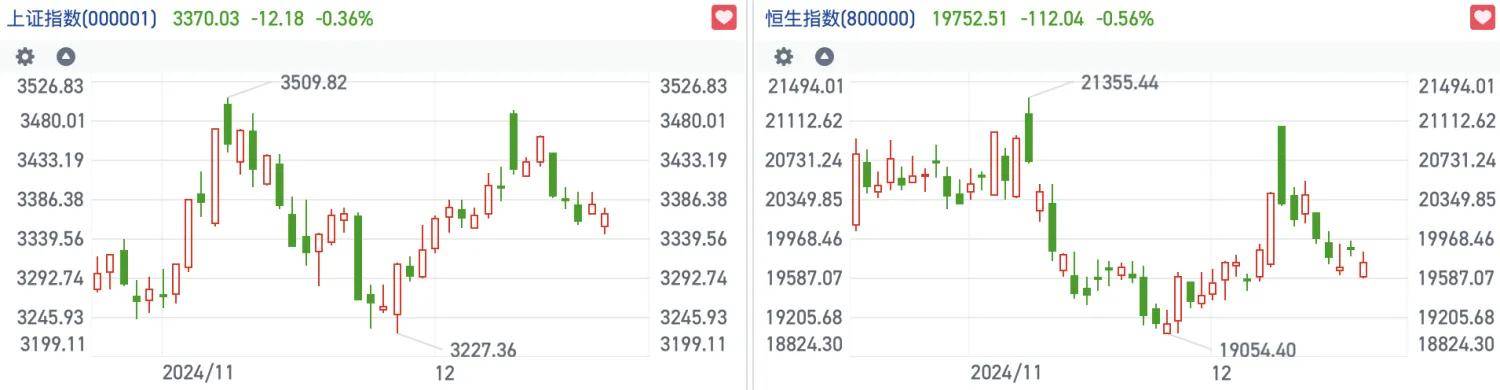

港股市场今日经历了显著波动,三大指数在早盘均一度下跌超过1%,但午后市场有所反弹,收窄了跌幅。截至收市,恒生指数和国企指数分别下跌0.56%和0.4%,恒生科技指数也下跌了0.66%。

市场热点方面,短线多空双方依然展开激烈博弈,沽空强度达到近期新高。美联储发出的放缓降息信号对市场造成扰动,AI炒作热潮也遭遇了风险提示。临近年末和圣诞假期,市场交投意愿减弱,而近期A股公司发行H股的意向则有所增加。

从盘面来看,核心科技股普遍下跌,其中百度跌幅超过4%,京东、阿里巴巴、网易和美团跌幅均超过1%,而腾讯则逆势上涨2.2%。

在其他热点方向上,地产股承受较大压力,跌幅居前;汽车、航运、餐饮和金融等板块也表现不佳。然而,航空股逆势走强,AI概念相对活跃,半导体和机械等板块也有所上涨。

整体来看,港股市场短线多空博弈依然激烈,市场波动加大。恒指全天成交额达到1428.70亿港元,显示出市场分歧较大。同时,总沽空金额为188.46亿港元,沽空资金占比13.19%,再创近期新高,表明空头对潜在下行行情的信心较强。

在具体沽空金额方面,腾讯控股、阿里巴巴和美团位居前三,分别为35.19亿港元、7.21亿港元和6.31亿港元。

从行情层面来看,今日大市走弱主要受到隔夜美联储放缓降息信号的影响。美联储周三宣布降息25个基点,但最新利率点阵图显示,决策者预计2025年将降息两次,少于9月时的四次预期。美联储主席鲍威尔表示,美联储正处于或接近放缓降息的时刻。这引发了市场对全球宏观流动性预期的担忧。

与此同时,本周AI等科技股相对活跃。字节豆包AI的火爆出圈引发了市场对AI产业链的高度关注。然而,晚间字节跳动官方账号发布风险提示,称近期资本市场出现炒作“豆包概念股”现象,涉及众多夸大其词甚至是虚构的内容。

今日A股市场也一同下跌,沪深两市全天成交额为1.44万亿,较上个交易日放量836亿,同样显示出弱势行情下多空分歧加大。

值得注意的是,美联储利率决议落地后,本月后续重磅宏观事件较少。受年末及海外圣诞假期影响,市场交投意愿可能重归平淡,进一步影响反弹预期。

另外,据最新报道,中国证监会主席与香港证监会主席及行政总裁进行了会面。双方就进一步优化完善互联互通机制、推动两地资本市场协同发展等议题进行了交流。同时,12月以来,已有不少A股公司披露发行H股的意向。知情人士透露,锂电龙头宁德时代也考虑在香港第二上市,可能筹集至少50亿美元。

随着越来越多的A股热门公司瞄准港股市场,后续港股IPO市场或将迎来更多机会和看点。