在当前国内游戏市场的存量竞争时代,游戏行业的格局正逐渐固化,新品间的竞争愈发白热化。尽管《无尽冬日》、《三国:谋定天下》、《恋与深空》以及《DNF》手游等少数游戏脱颖而出,但更多产品未能经受住市场的考验,半途夭折。

据游戏陀螺的数据统计,2024年至少有85款游戏宣布停运,其中超过一半的游戏运营时间不足两年,新游戏的死亡率居高不下。在此背景下,能够长期运营的常青游戏和长线游戏成为了整个游戏行业无法回避的焦点。过去一年中,包括腾讯、网易、世纪华通、B站等多家知名游戏公司的高管在不同场合纷纷提及这一概念。

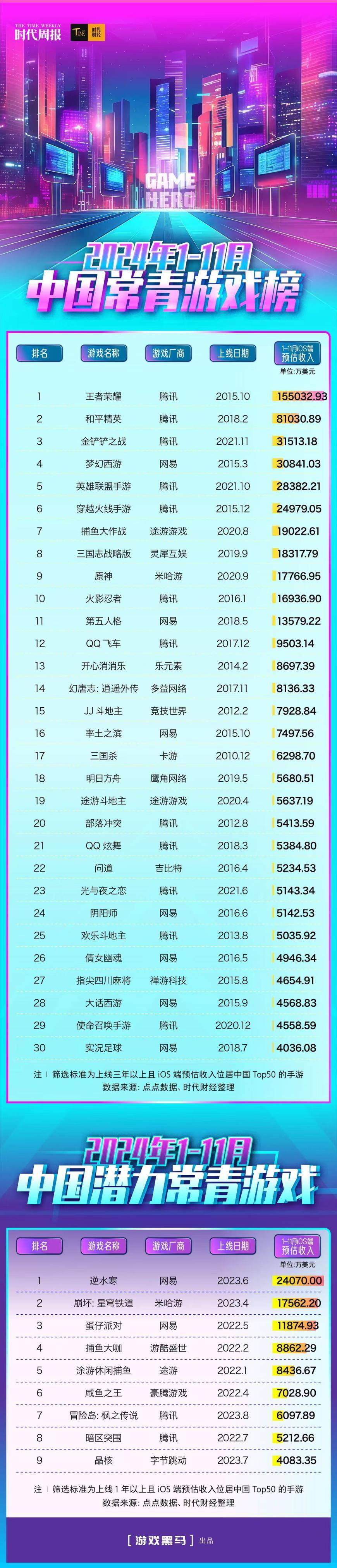

为了系统分析常青游戏的表现,时代财经筛选了上线三年以上且iOS端预估收入位列中国地区Top 50的游戏,发布了《2024年1-11月中国常青游戏榜》。榜单显示,《王者荣耀》、《和平精英》、《梦幻西游》等30款游戏成功上榜。这30款游戏合计收入超过55亿美元(约合人民币401亿元),约占中国地区10月游戏收入Top 50总预估收入78.71亿美元(约合人民币574亿元)的70%,相比上半年的28款游戏占比65%,常青游戏的地位进一步巩固。

相较于常青游戏的稳健表现,那些尚未经历长时间市场检验的潜力常青游戏则面临着更为严峻的挑战。时代财经以上线超过一年且iOS端预估收入持续位列中国地区Top 50为筛选标准,统计发现仅有《崩坏:星穹铁道》、《逆水寒手游》、《蛋仔派对》等9款游戏入围《2024年1-11月中国潜力常青游戏榜》。与上半年入围的13款游戏相比,数量明显减少。

在《2024年1-11月中国常青游戏榜》的30款上榜游戏中,腾讯和网易两大游戏巨头依旧占据主导地位。腾讯凭借《王者荣耀》、《和平精英》、《金铲铲之战》三款游戏稳居前三,1-11月iOS端预估收入分别高达15.50亿美元(约合人民币113.12亿元)、8.10亿美元(约合人民币59.12亿元)和3.15亿美元(约合人民币22.98亿元)。腾讯还有《英雄联盟手游》、《穿越火线手游》、《火影忍者》等12款游戏上榜。

而网易作为行业第二,也有《梦幻西游》、《第五人格》、《率土之滨》等7款游戏上榜,与上半年基本持平。这两家游戏公司几乎占据了常青游戏的大部分份额,合计共有19款游戏入围,数量占比超过63%;合计收入达到44.33亿美元(约合人民币323.56亿元),占比更是超过80%。相比之下,其他游戏厂商如灵犀互娱、鹰角网络、乐元素等大多只有一款游戏上榜,即便是知名游戏公司米哈游,也只有《原神》一款游戏以1.78亿美元(约合人民币12.99亿元)的预估收入入围。

值得注意的是,途游游戏是唯一一个例外,这家专注于棋牌休闲类游戏的厂商有两款游戏《捕鱼大作战》和《途游斗地主》上榜,合计收入达到2.47亿美元(约合人民币18.03亿元)。游戏巨头们的优势源于其长期的积累,从端游时代到手游时代,它们在研发和发行方面积累了丰富的经验。

巨头们还具备多业态衍生能力,能够通过直播、电竞等不同方式拉长游戏生命周期。据百度指数显示,在主要的电竞赛事中,搜索指数排名前列的游戏如《王者荣耀》、《梦幻西游》、《和平精英》均为常青游戏。

从单个产品来看,2024年1-11月,《王者荣耀》、《和平精英》、《捕鱼大作战》等十款游戏收入超过十亿(约1.37亿美元)大关。然而,在存量竞争的时代背景下,尽管常青游戏的市场影响力不断提升,但一款产品想要成为常青游戏却愈发艰难。

这从潜力常青游戏榜单的变化中可见一斑。2024年1-11月,仅有《逆水寒手游》、《崩坏:星穹铁道》、《蛋仔派对》等9款游戏入围潜力常青游戏榜,合计预估收入约为9.32亿美元(约合人民币68.02亿元),占中国地区10月游戏收入Top 50总预估收入的11.8%左右,与上半年的13款游戏入围及23.5%的收入占比相比,有明显下滑。

这背后反映出市场竞争的加剧。一方面,常青游戏的优势愈发稳固,不少游戏通过推出怀旧服的方式实现了用户的回流,进一步挤占了新游戏的市场份额。另一方面,随着游戏行业逐渐走出上一轮版号停发的瓶颈期,大量新游戏上线,其中不乏经过长时间打磨的优质产品,这些新游戏在激烈的市场竞争中抢占了玩家的时间和金钱。

在此背景下,那些尚未站稳脚跟的潜力常青游戏遭受了更大的冲击。游戏产业分析师指出,近年来的一些热门游戏虽然凭借玩法创新取得成功,但后续创新乏力,导致用户流失。同时,随着游戏厂商愈发关注垂直细分赛道,新游戏不断激活玩家探索新体验的兴趣,分割了部分老爆款游戏的用户。