餐饮行业在最新数据统计中呈现出复杂多变的趋势。据国家统计局数据,今年前十个月,餐饮业收入同比增长5.9%,尽管与往年相比增速有所放缓,但预示着未来或将有更多刺激餐饮消费的政策出台。预计2024年餐饮大盘收入将达到5.4万亿元,2025年这一数字还将继续攀升。

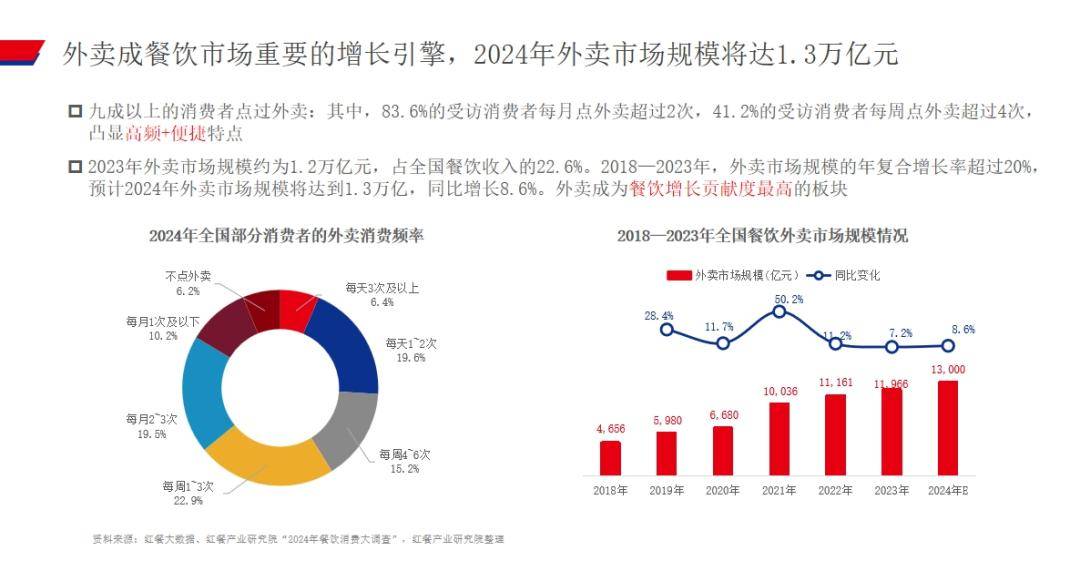

然而,不少餐饮业主却感到困惑:为何大盘数字在增长,自己的生意却未见好转?原因在于,大盘的增长主要得益于外卖和团餐的强劲表现,堂食的贡献度相对较低,且这一状况在2025年预计难以有大的改变。事实上,外卖已成为与堂食并驾齐驱的消费场景,其年复合增长率超过20%,远超餐饮大盘10%以下的增长率。2025年,外卖有望成为推动餐饮大盘增长的最重要因素。

与此同时,餐饮人均消费的重心正在下移。目前,与餐饮相关的企业存量已超过1600万,创历史新高。未来,餐企的脆弱性与餐饮大盘的反脆弱性将成为常态。近三年来,各个品类的人均消费普遍下滑,尤其是饮品、小食、快餐和火锅等。这一趋势促使快餐与正餐之间的界限变得模糊,快餐逐渐正餐化,而部分正餐也推出了快餐化的消费场景。

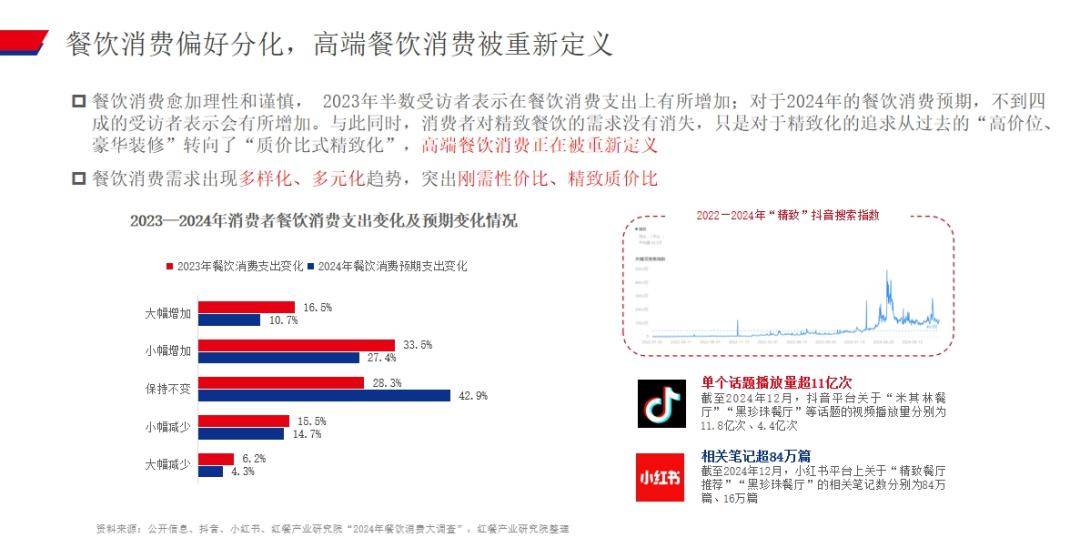

高端餐饮消费也在经历重新定义。虽然高端餐饮的发展面临挑战,但其消费需求并未减少。以往那些主打浮夸装修和非理性溢价的高端餐饮逐渐失去市场,而强调精致质价比的餐饮则更受消费者青睐。如今,“伪高端餐饮”的声音不绝于耳,而真正的高端餐饮应注重性价比,满足消费者的实际需求。

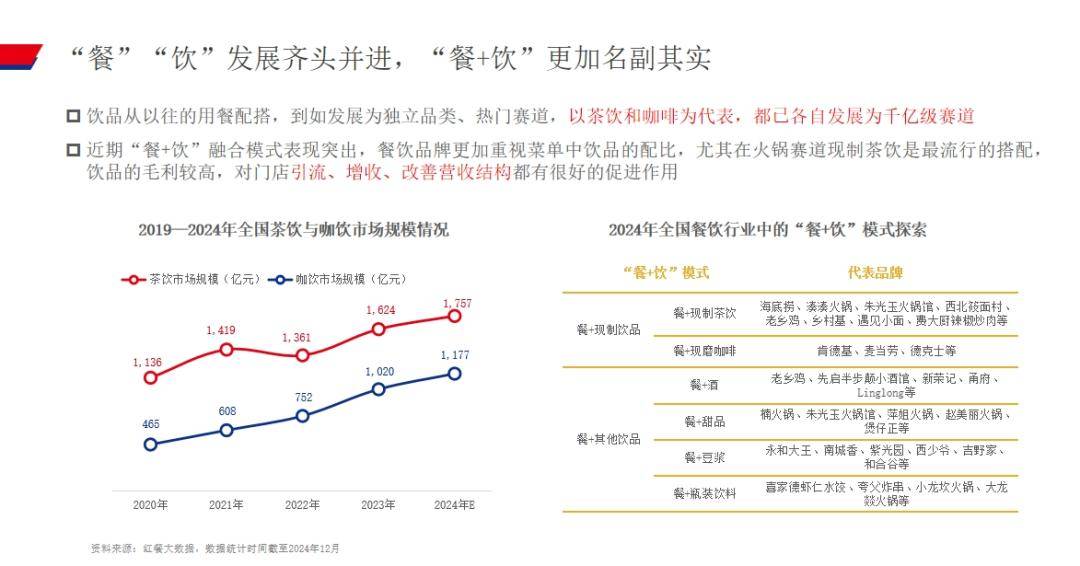

在餐饮行业中,“餐”与“饮”的发展齐头并进,使得“餐+饮”的模式更加名副其实。茶饮和咖饮作为“饮”板块的代表,已经发展成为千亿级的强势赛道。特别是咖啡市场,从2019年的400多亿增长到2024年的1100多亿,增幅惊人。许多餐饮门店推出了“餐+饮”的消费模式,不仅有助于门店引流和增收,还能改善营收结构。

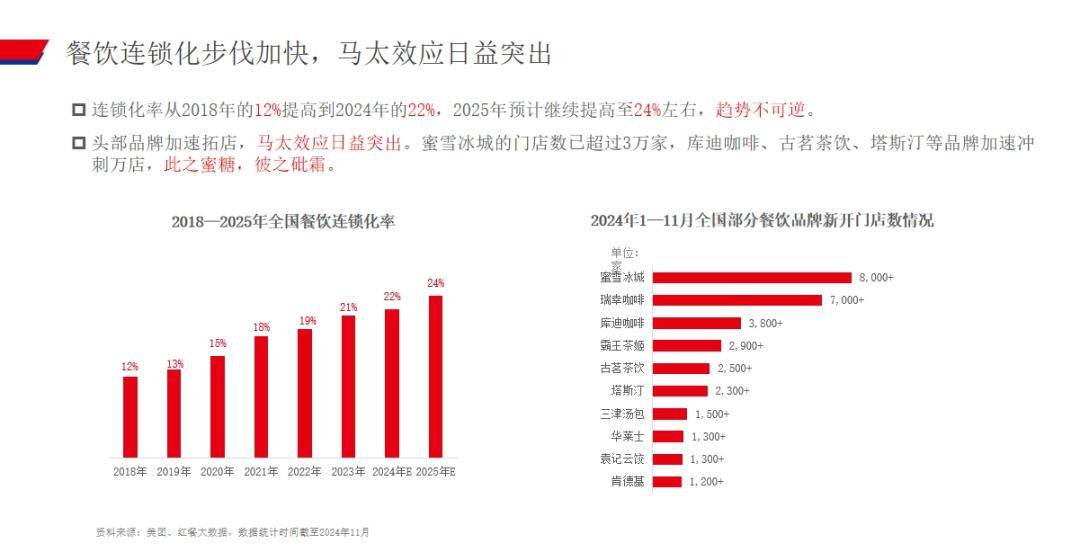

连锁化步伐的加快是餐饮行业发展的又一显著趋势。然而,2024年连锁化的马太效应日益凸显。拓店成绩好的品牌寥寥无几,更多的企业门店处于收缩状态。在存量竞争的市场环境下,这一现象尤为明显。尽管餐饮行业竞争激烈,但小品类和小赛道却展现出勃勃生机。在经济不景气的背景下,大赛道和大品类难以有亮眼表现,而细分赛道如酸汤、砂锅、拌饭等却得到了发展。

在餐饮产业层面,规模依然呈现上升趋势。2023年,面向B端的餐饮供应链市场规模达到2.4万亿元,同比增长18.9%。预计2024年,这一市场规模将突破2.6万亿元。同时,专业化的餐饮供应链企业数量不断增加,餐饮产业分工日益成熟。突破内卷的核心在于创新,包括产品创新、体验创新、点位创新和场景创新。例如,在产品创新方面,茶饮、咖饮、烘焙和火锅等赛道的新品推出频率较高,不断满足消费者的新需求。