近年来,激光雷达行业经历了从被投资人忽视到备受瞩目的巨大转变。曾经,这一领域因高昂的产品成本和有限的市场需求而备受质疑,主要应用于L4级别的无人驾驶技术,市场潜力难以捉摸。

然而,随着国内高阶智能驾驶技术的快速发展,激光雷达已成为20至30万元价格区间乘用车的重要配置。据高工智能汽车研究院的数据显示,今年前三季度,中国市场乘用车前装量产激光雷达的累计交付量已突破99万颗,同比激增202%。这一显著增长不仅标志着激光雷达行业跨过了规模拐点,也让头部企业首次实现盈利的希望越来越大。

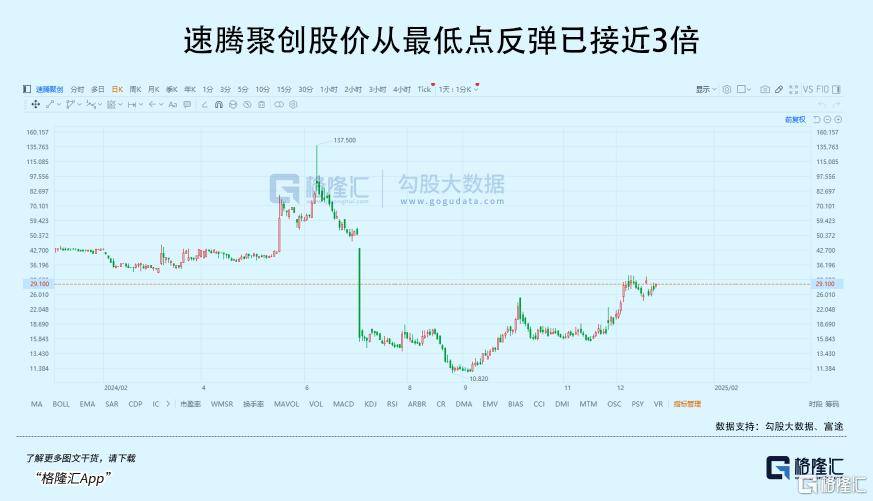

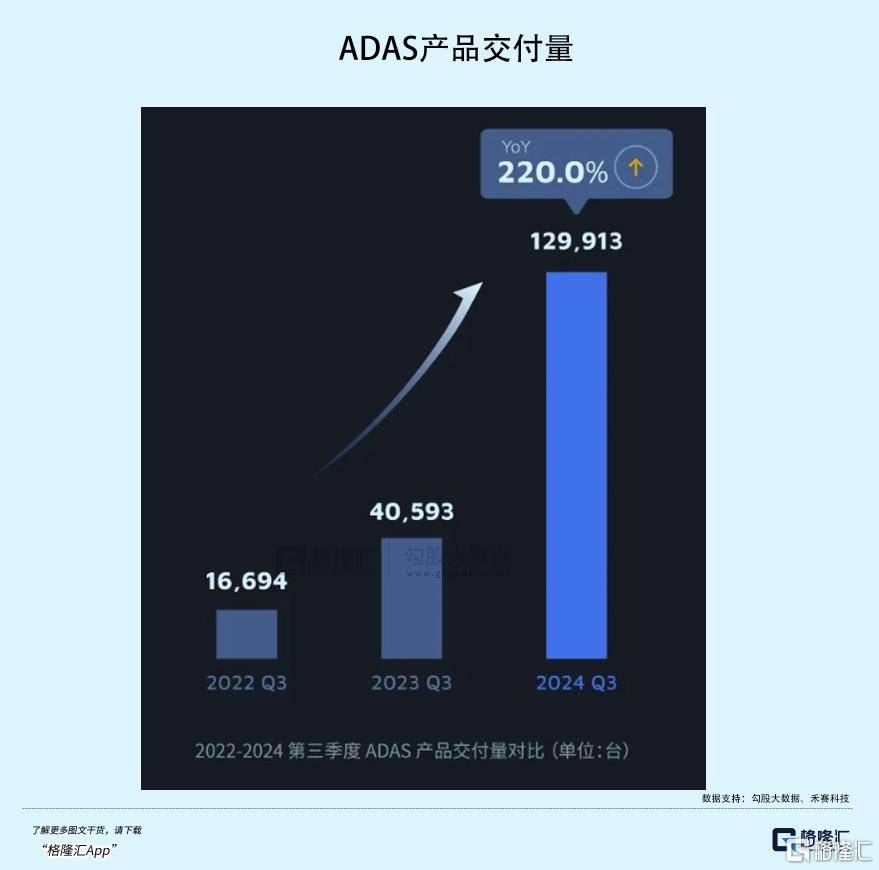

在激光雷达行业中,禾赛科技、速腾聚创和图达通等头部企业表现尤为突出。其中,禾赛科技和速腾聚创分别在去年和今年上市,而图达通也计划通过SPAC在港股借壳上市。从业绩表现来看,禾赛科技的三季度激光雷达交付量达到134,208台,同比增长182.9%,连续两个季度环比增长50%。速腾聚创则在前三季度售出了365,800台用于ADAS的激光雷达,数量高于禾赛科技,同比增长接近3倍,营收也超过去年全年。

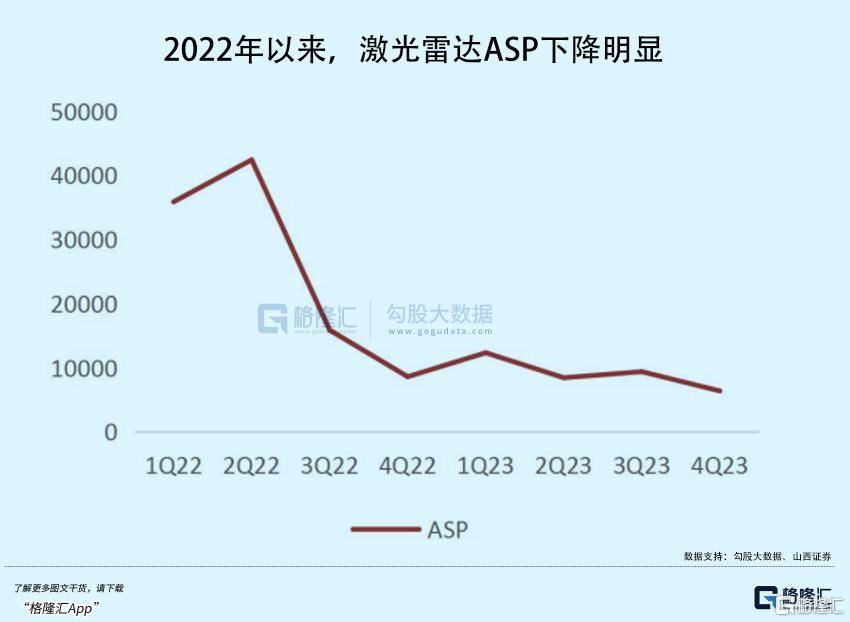

在利润方面,禾赛科技的毛利率从去年的35.24%提升至43.52%,而速腾聚创则从8.36%提高到了15%。尽管速腾聚创的出货量更大,但禾赛科技凭借更高的平均单价,截留了更多利润。随着规模经济的效应显现,两家企业有望在明年逐渐穿越盈利拐点。

随着国内车企在高阶智能驾驶领域的竞争加剧,激光雷达的需求量大幅增加。今年市面上多家新能源车厂的主流车型中,超过66%的车型提供了激光雷达选项。在需求量、产能扩张和成本优化的共同作用下,激光雷达产品的单价大幅下降,逐渐有向中低端车型渗透的趋势。

为了降低成本,激光雷达企业纷纷采取平台化产品架构和硬件集成化的策略。例如,禾赛的AT系列、速腾聚创的M/E/R平台以及图达通的猎鹰、灵雀平台,都通过共享技术成果和零部件供应链来降低生产成本。芯片端是降本的核心,企业纷纷通过自研SOC和集成化技术来减少元器件数量,简化供应链。

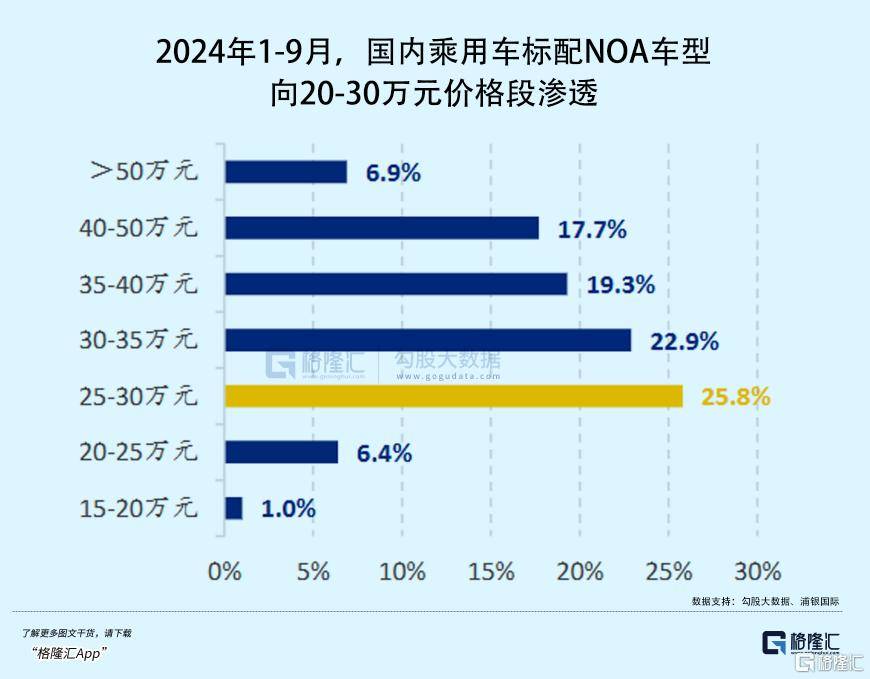

今年以来,激光雷达在乘用车中的前装渗透率持续上升,15万元以上的新能源汽车激光雷达渗透率已超过24%。随着20至30万元价格区间的车型成为高速和城市NOA搭载销售的主力,激光雷达在高阶智能驾驶中的优势愈发明显。相比纯视觉路线,多传感器融合方案在识别准确率和安全性方面更具优势,而激光雷达则在这一方案中扮演着重要角色。

除了乘用车ADAS市场,激光雷达在机器人领域也展现出巨大的潜力。随着人形机器人产业的逐渐成熟,激光雷达的市场规模有望进一步扩容。头部激光雷达企业在汽车领域积累的技术平台优势,有助于其在机器人领域拓展新业务空间,同时提高整体利润水平。例如,速腾聚创在机器人领域的合作伙伴已突破2600家,预计明年出货量将突破六位数。

在盈利预期和人形机器人产业的双重催化下,禾赛科技和速腾聚创等头部企业的市值近期大幅增长,成为市场关注的焦点。