波士顿动力在圣诞前夕发布了一段令人瞩目的视频,展示了其最新款人形机器人Atlas无需线缆束缚,身着圣诞装扮,轻松完成原地后空翻的壮举。尽管官方尚未透露这款电动版Atlas的具体售价,但据业内知情人士透露,其价格或将高达百万元人民币。

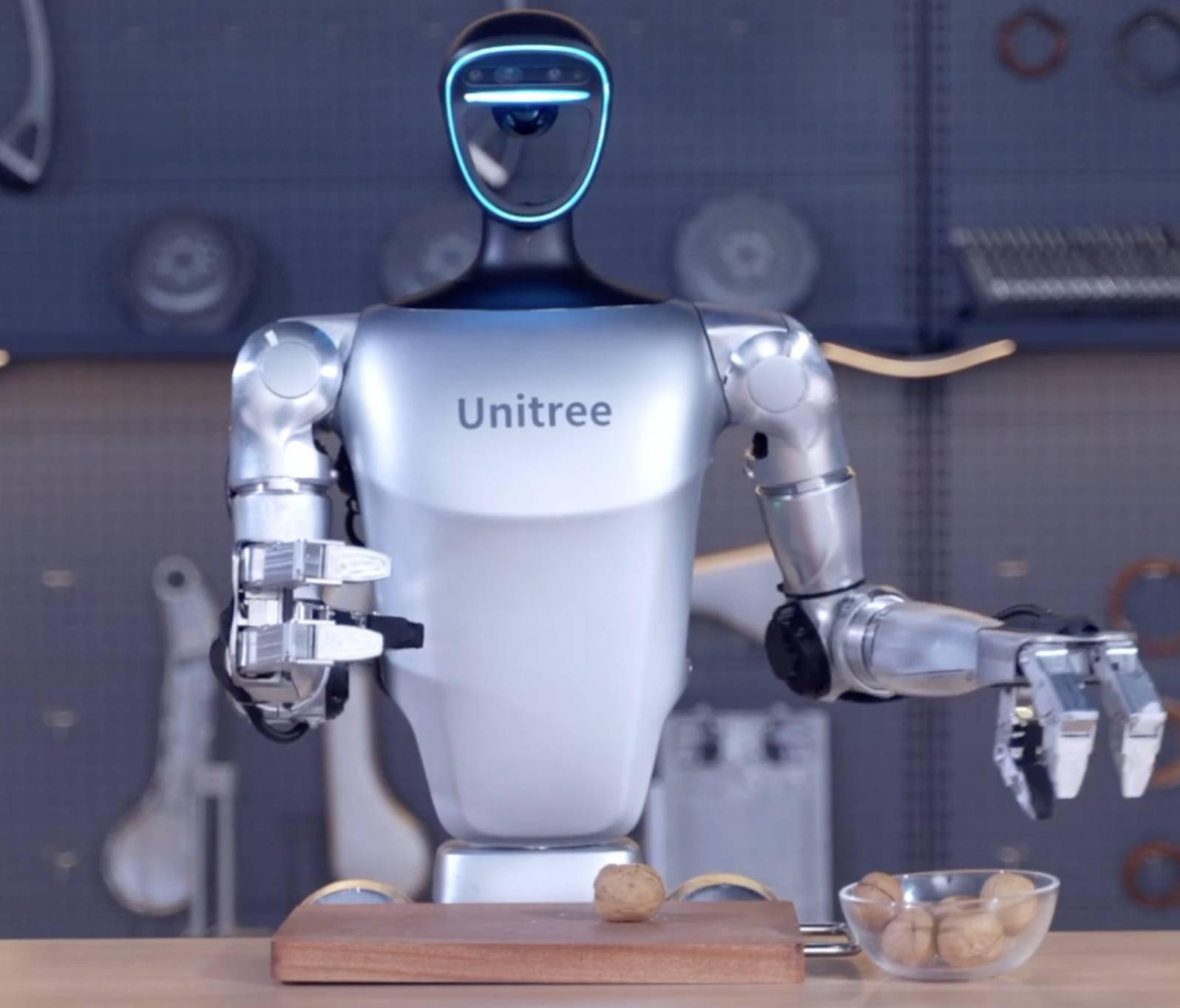

就在Atlas惊艳亮相的同时,中国机器人市场也迎来了新的竞争格局。众擎机器人公司推出了定价仅为8.8万元起的人形机器人PM01,这一价格再次刷新了人形机器人市场的最低价位。此前,宇树科技发布的Unitree G1人形机器人,以9.9万元的起售价,已经将市场门槛拉低至十万元以下。

高昂的成本一直是制约人形机器人量产的关键因素。小米曾在2022年发布过自家的人形机器人,但因单台成本超过60万元,难以实现规模化生产。然而,随着机器人领域初创企业的不断涌现,这一局面正在悄然改变。多位行业内外人士表示,人形机器人市场的玩家日益增多,竞争愈发激烈,如今研发机器人不仅要比拼技术,还要在价格上展开较量。

目前,人形机器人行业仍处于发展初期,产品定价缺乏统一标准,客户群体也相对分散。因此,低价策略成为了吸引客户、提升销量的重要手段之一。有行业资深人士透露,自2024年起,人形机器人市场已经出现了价格战的趋势。他的产品因定价比同类产品便宜五成,从而赢得了大量订单,预计2025年其公司的人形机器人销量将达到数百台,远超竞争对手。

该人士将价格战的部分原因归咎于投资人对销量的严格要求。他指出,当前一级市场的资金正逐渐向少数优势企业集中,只有提高销量,才能吸引更多投资人的关注。人形机器人行业的“爆发”虽然仅有短短两年时间,但商业化压力却如山般沉重地压在机器人公司的肩上。降价促销,成为了短期内提升销量的最佳策略。

然而,要掀起价格战,机器人公司必须设法降低制造成本。人形机器人全身零部件数量可达上千个,但目前仍需人工手动组装,无法像汽车制造那样通过自动化生产线降低成本。因此,机器人公司只能从零部件入手,寻找降价空间。激光雷达作为机器人的关键零部件之一,其价格走向在一定程度上反映了机器人整体成本的变化趋势。激光雷达公司速腾聚创的财报显示,尽管今年上半年其机器人业务销量大幅增长,但收入却同比下降,原因是低价产品的占比增加。

对于关节模组这一高成本零部件,大多数机器人公司只能被动接受高价。关节模组占机器人BOM成本的比例高达30%-60%,主要因为原材料丝杠价格居高不下。一位丝杠生产商透露,特斯拉宣布采用行星滚柱丝杠后,国内丝杠厂商纷纷购买磨床生产该产品,导致磨床需求激增,价格居高不下。因此,预计未来三年内行星滚柱丝杠的价格不会明显下降。

为了降低成本,部分机器人公司开始自研零部件。云幕智造CEO贺亮表示,公司正在自研关节电机、液压动力系统和灵巧手,预计通过自研将整体成本降低30%-40%。宇树、云深处等机器人公司也早已开始自研电机,大幅降低电机成本。因时机器人甚至购买丝杠原材料和磨床,实现丝杠自给自足。

在市场和投资人的双重压力下,机器人公司纷纷降价促销,发布演示视频提升销量。然而,目前人形机器人的功能相对有限,主要分为两类:一类是售价数十万至数百万元的高端机器人,拥有数十个关节自由度,具备跑、跳等能力,并开放丰富接口以满足科研和机构需求;另一类是售价十万元以内的简化版机器人,关节自由度较少,接口数量有限。无论哪种类型,都尚未找到大规模落地的应用场景。

面对资本观望和市场挑剔的双重压力,降价已成为机器人企业提升销量、获得资金支持的重要策略。只有提高销量,才能获得更多收入,进而吸引投资人的目光。然而,并非所有机器人公司都愿意主动卷入价格战。有行业人士表示,机器人公司应先各自发展,各取所需,待市场成熟后再考虑价格战。但无论如何,人形机器人市场的竞争已经悄然拉开序幕,留给机器人公司成长的时间仍然充裕。