近期,全球集装箱运输市场遭遇了诸多“黑天鹅”事件,导致2024年的市场波动显著加剧。特别是随着年末的临近,美东码头工人罢工的潜在风险正在逐步显现,这一因素已经促使多家班轮公司宣布上调运价。

据市场数据显示,美西线的运价指数在本月初的基础上增长了七成之多。这一增长不仅反映了市场供需关系的紧张,也凸显了罢工事件对运价造成的直接影响。

展望2025年,集运市场依然面临诸多不确定性因素。除了美东码头工人罢工这一潜在威胁外,还有“双子星”新联盟的正式运营、中东地缘局势的动荡以及美国关税政策的不断调整等。这些因素都可能对运价走势产生深远影响,使得市场参与者对未来运价持谨慎态度。

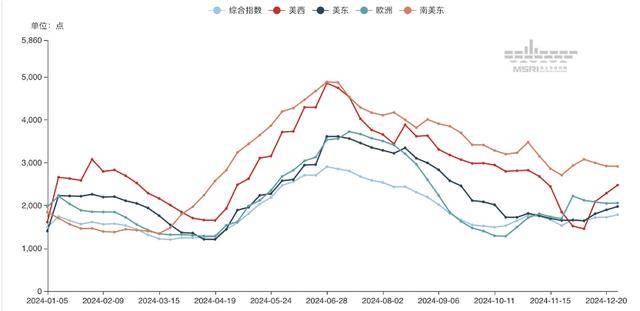

回顾2024年的运价走势,欧线运价在7月份达到了年内的高点。当时,红海局势的紧张以及需求的旺盛共同推动了运价的上涨。然而,随着市场供需关系的调整,当前运价已经较年内高位有所回落。尽管如此,欧洲航线的运价仍然保持相对稳定,本周NCFI指数略有上涨。

与欧线相比,美线市场运价在2024年的表现则更加复杂。在7月份之前,欧美线增加关税以及货主提前出货等因素共同推动了运价的上涨。然而,随着市场供需关系的调整以及关税政策的变动,运价随后出现了回落。尽管如此,美西线运价在本月初的基础上仍然实现了显著上涨。

自今年第二季度以来,南美东航线运价走势明显强于欧美线。这主要是由于巴西货运需求的增长,尤其是新能源车需求的激增所推动的。这一趋势为集运市场带来了新的机遇和挑战。

针对美西线运价上涨的原因,市场分析师指出,这主要是受到美东码头第二次罢工日期临近的影响。目前,劳资谈判尚未取得实质性进展,这使得市场参与者对未来运价走势持谨慎态度。为了应对潜在风险,多家班轮公司已经宣布了1月份的涨价计划。

赫伯罗特公司宣布,在发生罢工时,将征收停工附加费和目的港停工附加费。而以星航运公司也宣布,将对所有往返美国东海岸和美国海湾港口的货物实施ILA罢工相关附加费。这些措施无疑将增加货主的运输成本,进一步加剧市场的不确定性。

除了罢工事件外,2025年集运市场还将面临其他诸多挑战。例如,马士基与赫伯罗特组成的“双子星”联盟以及MSC独立并与ONE、YML和HMM组成的PA联盟的运营将对市场份额和运价走势产生影响。中东局势的动荡以及美国关税加征方案的不确定性也将对集运市场造成冲击。

面对这些挑战,中远海控公司表示将继续推动海洋联盟合作期限的延长,并签订了一系列甲醇双燃料船订单以应对欧盟环保新政的要求。这一举措有助于中远海控为客户提供稳定的服务质量,从而提高市场份额。