近期,关于电商平台运费险的争议再度升级,不少消费者反映在购买商品后发现尺码不合适,准备退货时却遭遇运费险“消失”的尴尬情况。陈晨便是其中之一,她在某电商平台购买的女装因尺码问题需退货,却被告知需自付运费,而同款商品在其他账号下仍显示有运费险。询问平台客服后,得到的答复是账户暂时不符合运费险使用要求,需等待半年或一年后重新评估。

这一遭遇并非个例,陈晨在小红书上搜索后发现,不少用户都有类似经历,认为平台利用运费险吸引消费者下单,如今却成了阻碍商家入驻的障碍。一些商家也表达了不同看法,有的商家发现关闭运费险后,售后纠纷减少,退款率降低约10%,还节省了运费险成本。然而,也有商家表示,运费险有时超出快递费,且固定不变,加上有运费险时销量增加但退货率也上升,得不偿失。

从消费者角度看,陈晨认为在这场“零和博弈”中,消费者利益受损,尤其是服装和美食套餐等品类,因需试穿或超期自动退款导致退单多,却仍受平台限制。在黑猫投诉平台,近一个月来,不少消费者投诉平台限制使用运费险权益,包括投诉平台、商家及保险公司拒赔等。

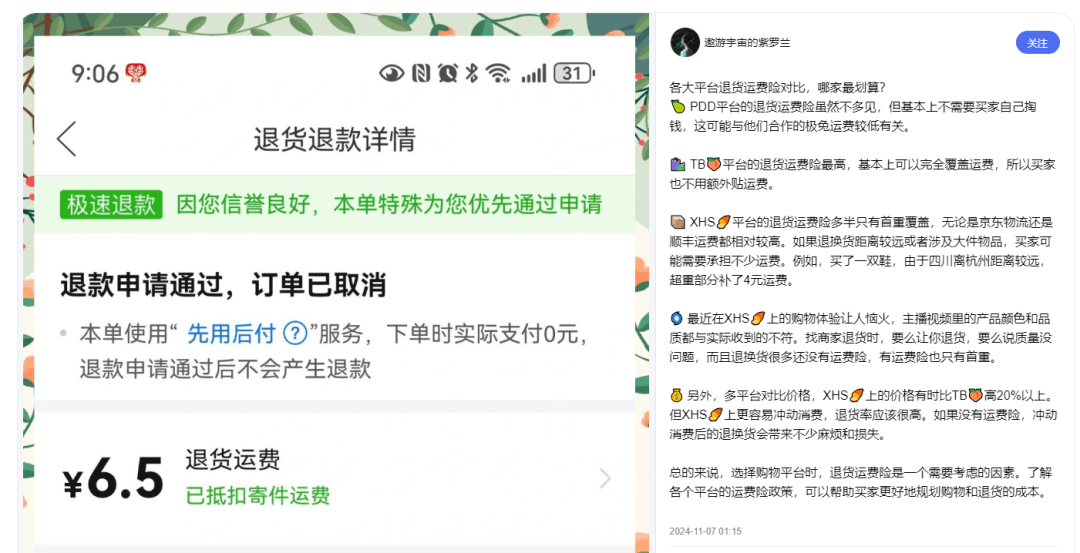

运费险的争议源于其在不同电商平台的不同命名和退货流程。例如,京东提供“退换无忧服务”,淘宝支持自行寄回和寄件点自寄,拼多多则提供上门取件服务,但有时需另付运费或遇快递员拒绝揽收。早期推出的运费险旨在保障买家权益,普及度很高,消费者常因几毛或一块钱即可获得免费退货权益而欣然接受。然而,运费险通常仅提供基础退货补偿,如首重赔付,大件货物运费往往无法完全覆盖。

运费险的历史可追溯至2010年,由淘宝和华泰财险推出,包括网购运费险(买家)、网购运费险(卖家)和拒收运费险。然而,保险公司并不赚钱,退货频率高和道德诈骗风险是主要问题。社交媒体上充斥着薅运费险羊毛的教程,甚至有人通过虚假退货骗取运费险赔付款。这些行为虽每次金额不大,但积少成多,对保险公司造成损失。

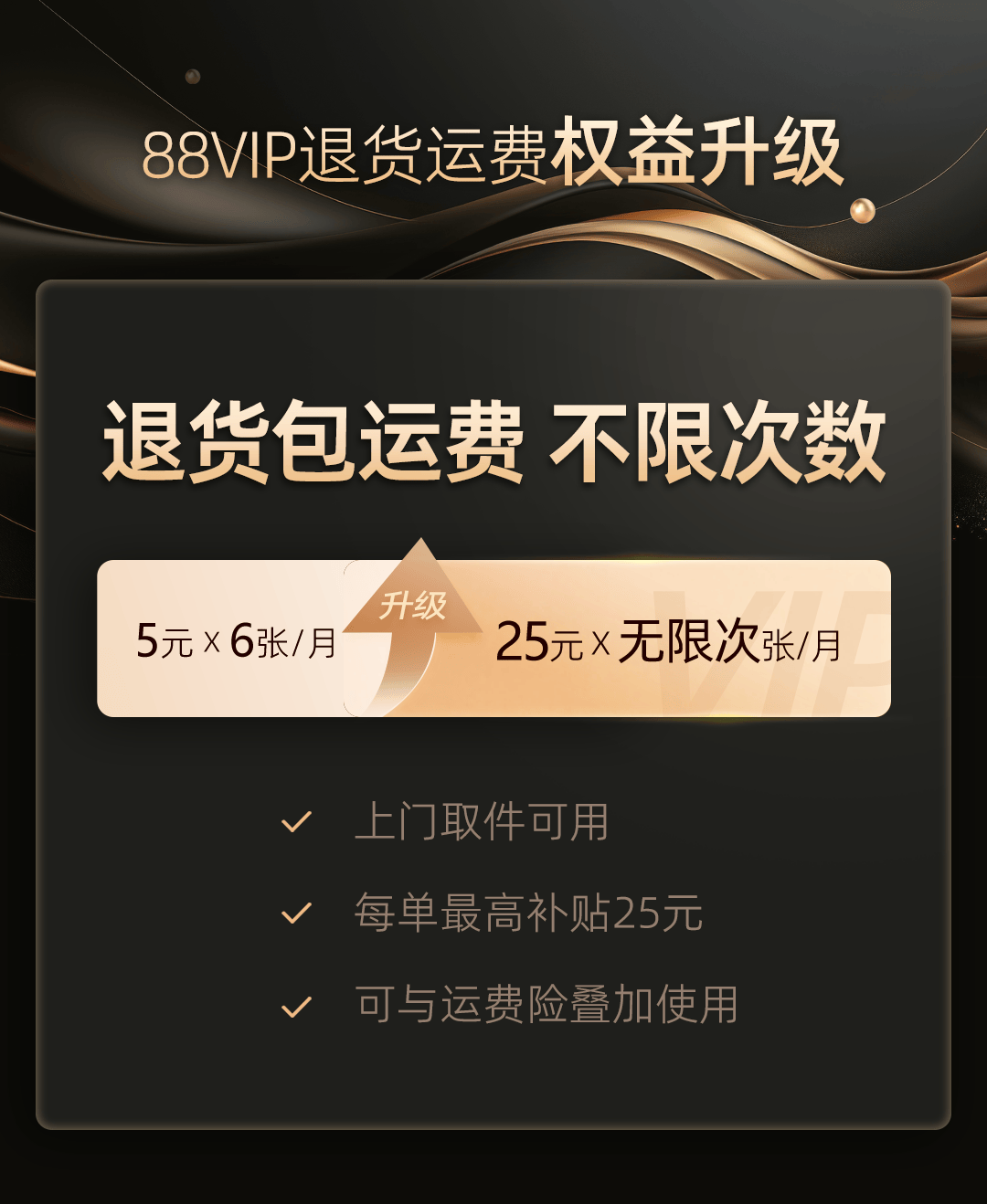

面对居高不下的退货率和运费险成本,商家、平台和消费者之间的互动生态开始失衡。商家呼吁抵制运费险,称退货订单需付出高额成本。今年6月,淘宝天猫推出退货宝服务,降低商家运费成本,预计全年节省20亿元。抖音和拼多多也相继推出类似举措,帮助商家降低经营成本。

电商江湖中的运费险争议,不仅关乎消费者和商家的利益,也考验着平台的智慧和担当。平台需主动站出来,平衡各方利益,避免恶性循环。在这场博弈中,商家和消费者都愿意“听劝”,期待平台能拿出更多实际行动,解决运费险带来的困扰。