在全球疫情肆虐的期间,全球供应链的脆弱性被彻底暴露。多年来,企业界对“及时交付”(JIT)和精益生产的热衷,在面对前所未有的挑战时显得力不从心。供应商和制造商面对堆积如山的订单,定价权也因此得到了显著增强。与此同时,随着全球范围内居家令和社交距离措施的实施,服务行业遭受重创,而工业部门却意外地迎来了短暂的春天。

市场参与者一度沉浸在似乎永不枯竭的需求浪潮中,甚至有评论者呼吁彻底摒弃“及时交付”的理念。然而,在狂欢的背后,人们似乎忘记了那句波斯谚语——如同所有周期一样,繁华终将落幕。

早在1961年,麻省理工学院的学者杰伊·W·福雷斯特,在其著作《工业动力学》中,首次提出了“牛鞭效应”的概念。1997年,李效良教授及其团队对这一理论进行了进一步的完善。近半年来,我们深入分析了众多工业和农业领域的电话会议,愈发坚信工业板块蕴藏着丰富的投资机会。

许多具有长期增长潜力的工业公司,在2024年的大牛市中遭遇了抛售潮,股价跌幅高达20%-50%。这些公司的估值已经逐渐逼近高个位数至低双位数的正常化自由现金流收益率,为投资者提供了极具吸引力的入场机会。我们坚信,随着周期的必然转向,以及长期增长逻辑的巩固,这些公司将在未来12到18个月内为投资者带来可观的风险调整后回报。其中,部分公司更是具备“复利型”增长特质。

供应链中的小幅度需求波动,在向上传递的过程中会被不断放大,形成显著的波动效应。这主要归因于两大机制:

首先是行为原因。供应链的每个环节都可能误解反馈和时间延迟。即使客户需求已经趋于平稳,零售商仍可能基于近期的需求趋势进行预测,导致库存过剩。疫情期间,消费者因担心缺货而大量囤积商品,这种过度反应可能被误读为长期需求的增强,而实际上这只是短暂的需求高峰。

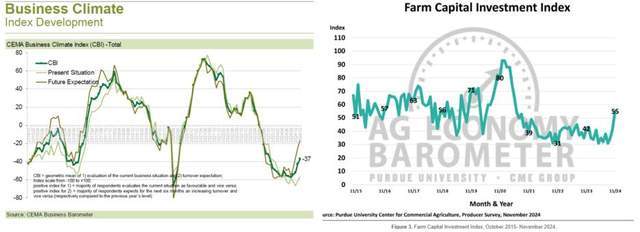

当前,工业供应链的各个环节都积累了大量库存。随着需求的正常化,整个供应链面临着清算多余库存的压力,导致需求破坏逐步向上游放大。曾经的需求上行如今正在经历需求下行,市场参与者对需求的减少进行了简单的线性预测,导致工业企业未来每股收益(EPS)的预测变得过于悲观。

股价暴跌,指责声四起。一些在上个周期顶点进行不当并购的高管,或试图利用客户锁定订单的高管失去了职位。企业纷纷实施重组计划,裁员瘦身,精益生产和及时交付再次成为行业的主流理念。这一现象与两年前科技周期中的情况颇为相似。渠道和供应商争相清理库存,减少营运资金和整体生产,将自由现金流用于偿债或回馈股东。

以农业设备行业为例,我们在之前的报告中提到的三家农业设备制造商——John Deere、Case New Holland和Agco,都选择了闲置部分工厂,大幅减少生产以清理经销商的库存。我们认为,这些协调一致的努力表明库存问题只是暂时的。叠加当前市场的极度悲观情绪,这些因素共同为投资者提供了有趣的逆向投资机会,可以利用农业设备销售的长期增长以及向精准农业的转型。

除了Case New Holland和Agco之外,我们还发现了其他具有潜力的工业投资标的。这些企业包括渠道商、零部件供应商和制造商。我们研究了多个行业的库存周转天数,以识别恢复速度最快的行业。对于零部件供应商和制造商,我们不仅关注其库存的可控性,还着重考虑产品的关键性、客户粘性和进入壁垒。

为了验证我们的投资逻辑,我们与相关公司的管理团队进行了深入沟通,组织了行业专家电话会议,并与这些公司的客户和竞争对手进行了交流。这些对话为我们提供了宝贵的验证和支持。