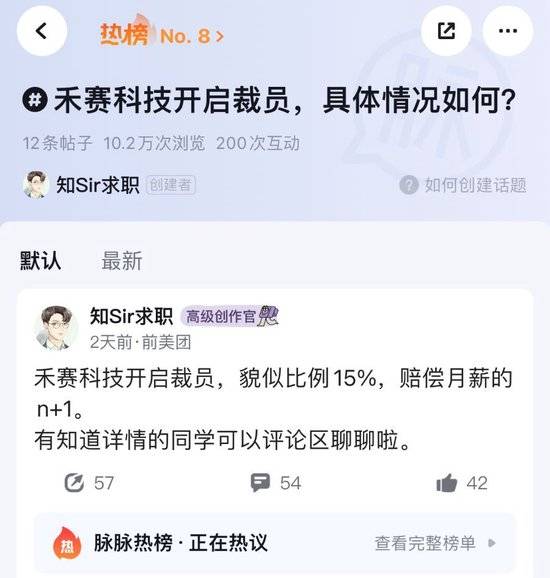

近期,职场社交平台脉脉上的一则消息如同投入湖面的石子,激起了业界的广泛涟漪。据传,激光雷达行业的领头羊禾赛科技正计划进行大规模裁员,裁员比例可能高达15%,而赔偿方案则为员工月薪的N+1倍。这一消息迅速登上了脉脉热搜,引发了行业内外的广泛关注与讨论。

就在裁员消息传出前不久,禾赛科技还宣布了一系列好消息。据悉,该公司在2024年12月的激光雷达交付量已超过10万台大关,并成功获得了国内三家销量Top 5车企的十余款量产车型定点。这些喜讯与裁员传闻形成了鲜明对比,使得人们不禁对禾赛科技此举背后的原因产生了诸多猜测。

据业内人士分析,若裁员消息属实,那么禾赛科技此举或许与日益加剧的盈利压力密切相关。尽管激光雷达市场前景广阔,但竞争同样异常激烈。随着汽车产业加速向L2/L3智驾系统转型,越来越多的汽车品牌将城市NOA等高阶智驾功能视为核心竞争力。激光雷达作为实现这些功能的关键硬件,市场需求快速增长。然而,消费者对智驾功能的安全性和舒适性要求也在不断提高,这对激光雷达的性能和成本提出了更高要求。

在这样的背景下,激光雷达厂商面临着巨大的盈利挑战。一方面,他们需要不断投入研发以提升产品性能,满足市场需求;另一方面,他们又要严格控制成本,以在激烈的市场竞争中保持优势。对于禾赛科技这样的行业巨头而言,尽管在市场份额和交付量上占据领先地位,但盈利压力依然不容忽视。

从市场数据来看,激光雷达市场的竞争日益激烈。2024年,市场呈现出加速增长的态势,但同时也伴随着激烈的竞争。盖世汽车数据显示,2023年激光雷达厂商装机量排行前四的分别为禾赛科技、图达通、速腾聚创和华为技术,市场份额分别为37.3%、27%、22.8%和11.8%。然而,到了2024年前三季度,速腾聚创以35.0%的市场份额和342,985颗的装机量跃居榜首,华为技术紧随其后,禾赛科技和图达通则分别位列第三和第四。

激光雷达市场的头部效应愈加明显,但头部厂商同样面临着巨大的市场竞争和盈利压力。他们需要不断投入研发以保持技术领先,同时又要控制成本以满足主机厂的降价需求。随着汽车市场竞争的日益激烈,主机厂本身的价格战已经白热化,对于成本较高的智能部件降本需求强烈。激光雷达作为实现高阶智驾功能的关键部件,其成本自然成为了主机厂关注的焦点。

除了市场竞争和主机厂降本需求外,激光雷达厂商还面临着技术路线和成本控制的双重挑战。目前,激光雷达技术主要分为机械式、半固态和固态三种类型。机械式激光雷达技术成熟、性能稳定,但成本较高;半固态激光雷达在性能和成本之间取得了平衡;固态激光雷达则是未来的发展方向,但技术尚未完全成熟。对于激光雷达厂商而言,选择何种技术路线成为了一个重要的决策。他们需要选择性能稳定、成本可控的技术路线以满足市场需求,同时又要关注技术发展趋势,以便在未来市场竞争中保持领先地位。

成本控制也是激光雷达厂商面临的重要挑战。随着市场竞争的加剧和主机厂降本需求的强烈,激光雷达厂商需要在保证产品性能的前提下尽可能降低成本。这要求他们在研发、生产、销售等各个环节进行精细化管理,提高效率和降低成本。

禾赛科技被爆裁员的消息虽然尚未得到官方证实,但已经足以让人们窥见激光雷达行业背后的激烈竞争和巨大压力。市场竞争的加剧、主机厂的降本需求以及盈利压力的巨大都使得激光雷达厂商面临着前所未有的挑战。对于禾赛科技而言,如何在激烈的市场竞争中保持领先地位、实现盈利并控制成本将是其未来发展的关键。