近期,东证衍生品研究院发布了一份深度报告,详细剖析了全球新能源汽车市场的最新动向与未来展望。报告指出,2024年,在多重政策利好及车型供给丰富化的推动下,国内新能源汽车市场表现抢眼,新能源渗透率屡次突破50%大关,标志着新能源汽车在市场份额上成功超越了传统燃油车。

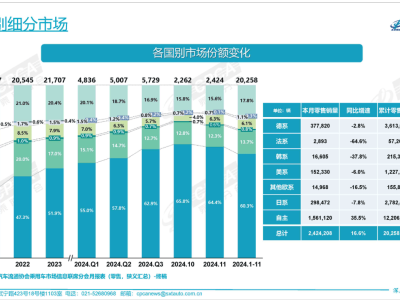

在国内市场蓬勃发展的同时,新能源汽车出口也呈现出复杂态势。欧美地区的高关税壁垒对出口造成了一定冲击,但东盟、拉美等新兴市场却展现出强劲的增长潜力。海外市场方面,由于补贴退坡、经济不景气、城市化进程滞后以及充换电基础设施不足等多重因素,整体需求在短期内出现了放缓迹象,尤其是欧洲市场更是陷入了负增长困境。

展望未来,报告预测国内新能源汽车市场将继续保持稳健增长态势。2025年,随着以旧换新政策的持续推动以及购置税减免政策的逐步退坡,国内市场销量有望实现积极预期。同时,出口市场也有望迎来回暖,这得益于欧洲关税政策的适应或缓和、新兴市场的进一步开拓以及国内车型产品的全面丰富和高竞争力。

然而,海外市场仍面临增长乏力的挑战。报告建议关注政策层面电动化转型目标和具体措施的变动、高性价比车型产品的推出以及磷酸铁锂电池在海外市场的普及节奏和降本效果等因素,这些因素将对海外市场的未来发展产生重要影响。

在市场规模和动力电池需求方面,报告给出了悲观和乐观两种预期。悲观预期下,2025年中国新能源汽车销量将达到1595万辆,同比增长24%,全球新能源汽车销量将达到2018万辆,同比增长19%,动力电池需求将达到933.56GWh。而乐观预期下,中国新能源汽车销量有望达到1680万辆,同比增长30%,全球新能源汽车销量将达到2140万辆,同比增长26%,动力电池需求将达到992GWh。

报告还提醒投资者关注海外新能源汽车行业发展面临的政策转向和支持减少的风险,以及中国新能源汽车出口可能遭遇的海外高关税等政策风险。同时,磷酸铁锂电池在海外量产的节奏和规模以及降本效果也存在不确定性。

东证衍生品研究院有色首席分析师曹洋(从业资格号:F3012297,投资咨询号:Z0013048)参与了本次报告的撰写。他的专业分析为投资者提供了宝贵的参考意见。