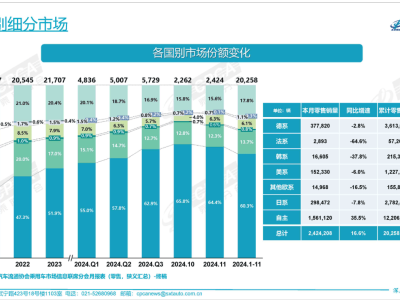

新年伊始,中国汽车行业的竞争态势愈发激烈,各大车企纷纷投身于一场没有硝烟的战争,鲜有喘息之机。

面对这一行业现状,无论是接受还是抗拒,都已成为不争的事实。作为一位见证了六年行业变迁的媒体人,亲历如此波澜壮阔的变革,无疑是一种难得的幸运。

领头羊的谨慎态度,无疑预示着接下来的竞争将更加白热化。在此背景下,吉利银河的表现尤为亮眼,2024年累计销量逼近50万辆大关,其紧跟比亚迪的战略,显然取得了显著成效。

紧随其后的是鸿蒙智行,尽管华为并未亲自下场造车,但其影响力依然不容小觑。2024年全年共交付新车444,956辆,问界M9和M7两款SUV功不可没,成为细分市场的佼佼者。

然而,鸿蒙智行在轿车市场的尝试并未取得理想结果,这成为其未来的一大隐忧。

相比之下,零跑汽车在2024年的表现堪称惊艳,从年初的不被看好到年末单月交付4万辆成为常态,其蜕变速度令人咋舌。这得益于消费环境的转变、政策补贴的助推以及新能源渗透率的激增等多重因素的叠加。

零跑的产品矩阵也颇具竞争力,T03在纯电小车市场占有一席之地,而C10、C11、C16三款SUV则采用增程与纯电并举的技术路线,设计符合主流审美,定价极具性价比。

深蓝汽车在2024年共交付新车243,894辆,虽然表现中规中矩,但作为长安新能源转型的排头兵,其肩负的重任不言而喻。如何孵化出属于自己的绝对主力,抢占消费者心智,将是深蓝面临的最大考验。

极氪同样承担着吉利电动化落地的重任,2024年共交付新车222,123辆,表现尚算欣慰。然而,极氪X、极氪009等车型因所处小众市场,贡献有限,极氪急需突破销量瓶颈。

蔚来汽车在2024年的表现则喜忧参半,本品牌累计交付新车221,970辆,表现不俗,但第二品牌乐道L60因制造端问题,未能达到预期效果。面对即将到来的2025年,蔚来亟需实现销量翻番,迎来企业拐点。

小鹏汽车在经历上半年的低迷后,下半年实现触底反弹,全年共交付新车190,068辆。小鹏MONA M03与P7+的成功,得益于准确定位、合理配置、亲民价格以及智能化配置。然而,品牌形象的走低仍需警惕。

小米汽车作为新势力造车的一员,2024年凭借小米SU7一款车型便取得了超13,5000辆的销量,成为继特斯拉Model 3之后的又一款爆款纯电轿车。小米汽车用实力证明了科技巨头入局降维打击的威力。

岚图、极狐、阿维塔、智己等国家队选手也在不断努力,虽然面临各自的挑战,但得益于雄厚的资源支持,它们拥有更多的调整机会。2025年,月销稳态破万将成为生死线,破2万则将是枯荣线。

最后值得一提的是极石汽车,虽然未在榜单上占据显眼位置,但其在2024年年末的最后一天宣布12月交付新车1,268辆,创历史新高,唯一在售车型极石01销量已实现6个月正增长。极石选择主攻海外市场,尤其是中东板块,这一策略的效果有待时间检验。