近日,长春长光辰芯微电子股份有限公司(简称“长光辰芯”)的科创板上市之路遭遇挫折。据上交所官网信息显示,该公司及其保荐人国泰君安证券已撤回发行上市申请,科创板发行上市审核因此终止。

长光辰芯,这家源自“新中国光学摇篮”中国科学院长春光学精密机械与物理研究所(长春光机所)的企业,自2012年成立以来,一直专注于高性能CMOS图像传感器的研发、设计、测试与销售以及相关的定制服务。尽管业务前景看似广阔,但其在资本市场的征程却并非一帆风顺。

值得注意的是,长春光机所孵化的多家企业都在积极谋求科创板上市。例如,长光华芯已于2022年成功登陆科创板;而长光卫星的科创板IPO申请则在2024年末被终止审核。长光辰芯的科创板IPO之旅同样未能如愿,其申请在2025年初被终止。

财务数据显示,长光辰芯近年来的业绩表现呈现波动性。从2020年至2022年,该公司的营业收入快速增长,分别达到1.98亿元、4.11亿元和6.04亿元。然而,到了2023年,其营业收入几乎与2022年持平,为6.05亿元。尽管营收增长放缓,但长光辰芯在2023年实现了扭亏为盈,净利润达到1.74亿元。此前,该公司曾在2021年和2022年因现金分红和大额股份支付等原因而出现亏损。

具体而言,长光辰芯在2020年和2021年分别进行了1475万元和2212.50万元的现金分红。同时,为了实施员工持股计划,该公司在2021年和2022年分别计提了2.15亿元和3.77亿元的股份支付费用。这些费用直接导致该公司近两年归属于母公司所有者的净利润为负,并出现累计未弥补亏损的情况。

长光辰芯在此次IPO终止前还曾受到上交所的问询。交易所对其关联交易、估值合理性以及是否损害公众投资者利益等问题提出了质疑。长光辰芯在回应中表示,其与客户A的关联交易受到客户项目阶段的影响,导致2023年上半年销售收入下降。同时,该公司预计能够在2024年上半年内消除全部累计未弥补亏损,不存在损害公众投资者利益的情形。

关于估值问题,长光辰芯在2021年至2022年实施的员工持股计划中,公司估值从26.12亿元跃升至100亿元。上交所对此提出了质疑,要求该公司说明估值合理性。长光辰芯回复称,估值增长主要受到业绩增长预期、股权稀缺性、上市与流动性提升预期以及特殊股东权利溢价等因素的影响。

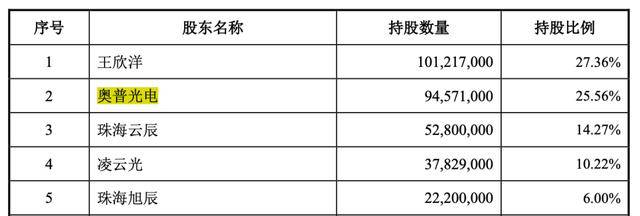

在股权结构方面,长光辰芯的控股股东为王欣洋,实际控制人为王欣洋及其配偶张艳霞。王欣洋持有公司27.36%的股份,并通过珠海云辰、珠海旭辰间接控制20.27%的股份。加上张艳霞1.91%的直接持股,夫妇二人合计控制公司49.53%的股份。其他持有公司5%以上股份或表决权的主要股东包括奥普光电、珠海云辰、凌云光等。

在长光辰芯IPO终止后,奥普光电和凌云光纷纷发布公告称,此次上市终止审核不会对公司生产经营等方面产生重大不利影响。这表明,尽管长光辰芯的科创板上市之路未能如愿,但其业务运营和股东结构并未因此受到严重冲击。

长光辰芯的未来仍充满不确定性,但其在高性能CMOS图像传感器领域的研发实力和市场前景仍然值得期待。随着资本市场的不断变化和公司自身的发展,长光辰芯或许会在未来的某个时刻再次踏上上市之路。