甬矽电子近日发布了其2024年度的业绩预告,为市场带来了一份详细的业绩展望。根据公司公告,甬矽电子预计在2024年将实现营业收入35亿元至37亿元,相较于去年,这一数字将实现46.39%至54.76%的显著增长。

在利润方面,公司预计归母净利润将在5500万元至7500万元之间,这一表现与去年同期的亏损9338.79万元形成了鲜明对比。尽管扣非净利润仍处于亏损状态,预计亏损2000万元至3000万元,但相较于去年同期的1.62亿元亏损,已经有了大幅收窄。

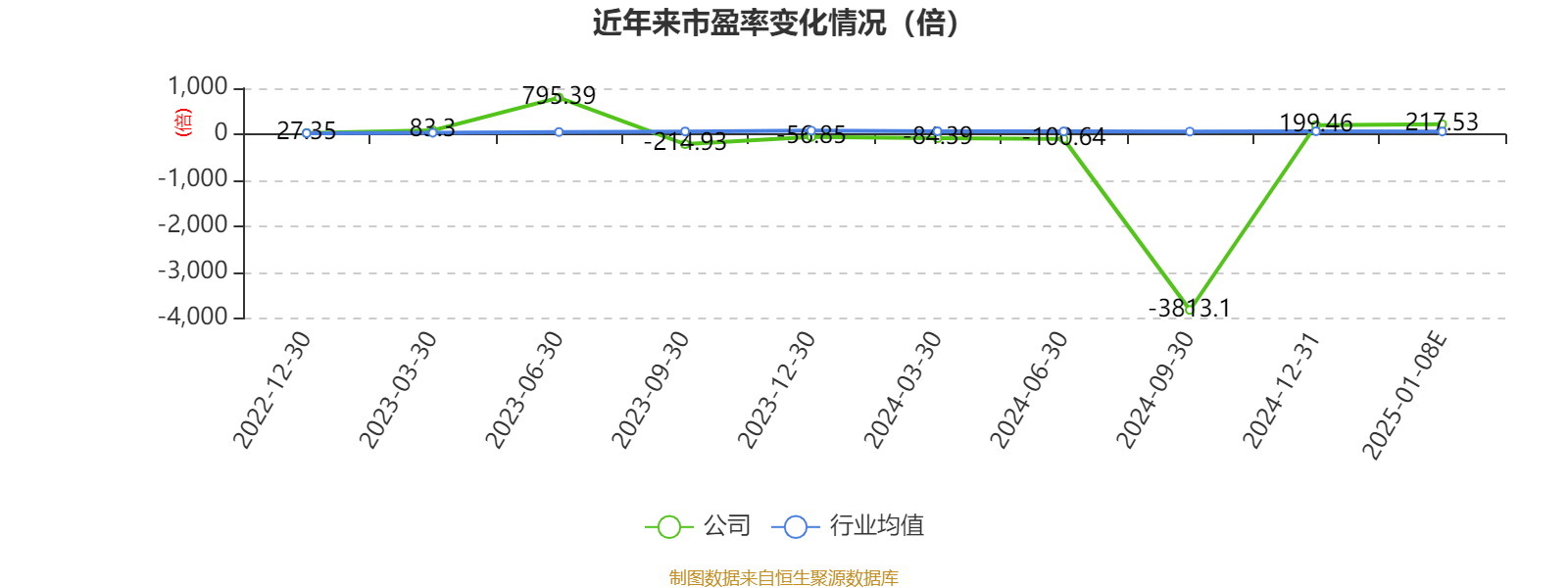

从市场估值角度来看,以1月8日的收盘价为基础,甬矽电子目前的市盈率(TTM)大约在184.06倍至250.99倍之间,市净率(LF)约为5.57倍,市销率(TTM)则约为3.83倍。这些指标为投资者提供了评估公司当前价值的参考。

甬矽电子主要专注于高密度细间距凸点倒装产品(FC类产品)、系统级封装产品(SiP)、晶圆级封装产品(Bumping及WLP)等高端封装技术。在全球半导体行业温和复苏的背景下,公司得益于下游需求的回暖,产能利用率得到了提升。

尤为甬矽电子在晶圆级封装和汽车电子等领域的产品线不断丰富,二期重点打造的“Bumping+CP+FC+FT”一站式交付能力已经形成。这一能力不仅缩短了客户从晶圆裸片到成品芯片的交付时间,还提供了更好的品质控制,为公司持续贡献营收。

在客户拓展方面,甬矽电子已形成了以细分领域龙头设计公司为核心的客户群,并积极拓展包括中国台湾地区、欧美客户和国内HPC、汽车电子领域的客户群体。随着公司营业收入的增长,规模效应逐渐显现,毛利率也有所回升。

甬矽电子作为国内众多SoC类客户的第一供应商,伴随着客户的成长,不断深化与原有客户群的合作。在报告期内,公司取得了显著的进展,不仅在营业收入上实现了快速增长,还在市场拓展和技术创新方面取得了重要突破。

市盈率、市净率和市销率等指标的变化也反映了甬矽电子在业绩改善和市场估值方面的进展。尽管市盈率在某些时期可能因亏损而显示为负数,但市净率和市销率等指标仍为公司提供了有价值的估值参考。

展望未来,甬矽电子将继续致力于技术创新和市场拓展,不断提升自身竞争力,为投资者创造更大的价值。