在探讨Unity的现状及其与Applovin的对比时,市场观点呈现出明显的分歧。乐观派认为Unity正步入类似于2022年Applovin的快速增长轨道,而海豚君则持更为谨慎的态度,认为Unity当前的情况更接近2020年的Applovin,尽管它具备一些加速反转的潜力。

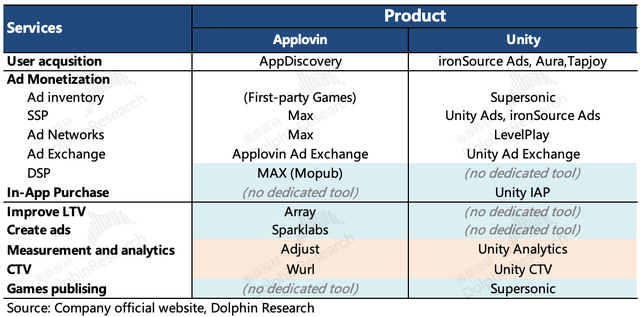

海豚君指出,要全面评估Unity与Applovin的差距,需要从数据和生态布局两个关键维度进行深入分析。Applovin凭借自营游戏数据和Adjust平台的授权数据,有效弥补了苹果ATT政策下用户数据缺失的问题,从而在广告市场中脱颖而出。相比之下,Unity虽然也拥有一定的数据优势,如通过SuperSonic发行游戏积累的数据以及Unity Analytics工具收集的数据,但这些数据在转化为广告效果分析方面仍显不足。

在生态布局方面,Applovin的全产业链布局和闭环生态为其在广告市场中提供了显著优势。而Unity在收购IronSource之前,其业务重心更偏向于游戏开发端和运营支持端,广告变现业务相对薄弱。尽管IronSource的加入丰富了Unity的广告业态,但Unity在DSP平台、广告创作工具以及CTV渠道服务等方面仍存在明显短板。

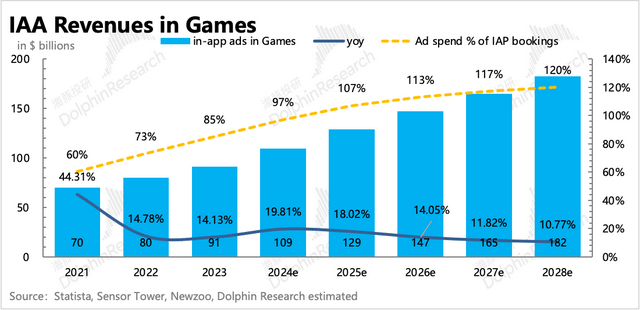

行业趋势方面,海豚君指出,手游市场正在逐步回暖,小游戏和IAA广告变现方式将成为未来增长的重要驱动力。这对于Unity和Applovin来说都是一个积极的信号,但如何在竞争激烈的市场中脱颖而出,将取决于各自的战略执行力和创新能力。

海豚君进一步分析了Unity与Applovin在公司经营层面的差异。他认为,Unity旧管理层在股东利益重视度和客户需求把握上表现不佳,而新管理层则展现出更为积极的改革姿态。通过甩掉低利润率业务、推进并购整合以及优化股权激励费用等措施,Unity正在逐步改善其经营状况。

在估值测算方面,海豚君认为,当前的Applovin估值虽然较高,但考虑到其高速增长的潜力和市场地位,这一估值是合理的。对于Unity来说,其广告业务(Grow)的估值应参考Applovin进行测算,而引擎业务(Create)则应根据市场预期给予适当调整。

海豚君指出,尽管Unity目前面临诸多挑战,但其仍具备一些相对优势,如行业环境回暖、引擎业务的稳定获客渠道等。这些因素有望在一定程度上加速Unity的反转进程。然而,海豚君也提醒投资者,要看到Unity真正实现类似Applovin式的反转,可能还需要等待至少到2026年。

在投资策略上,海豚君建议投资者保持耐心,关注Unity的业绩和经营面改善情况。同时,他也提醒投资者注意市场风险,尤其是在短期波动较大的情况下,要谨慎决策。