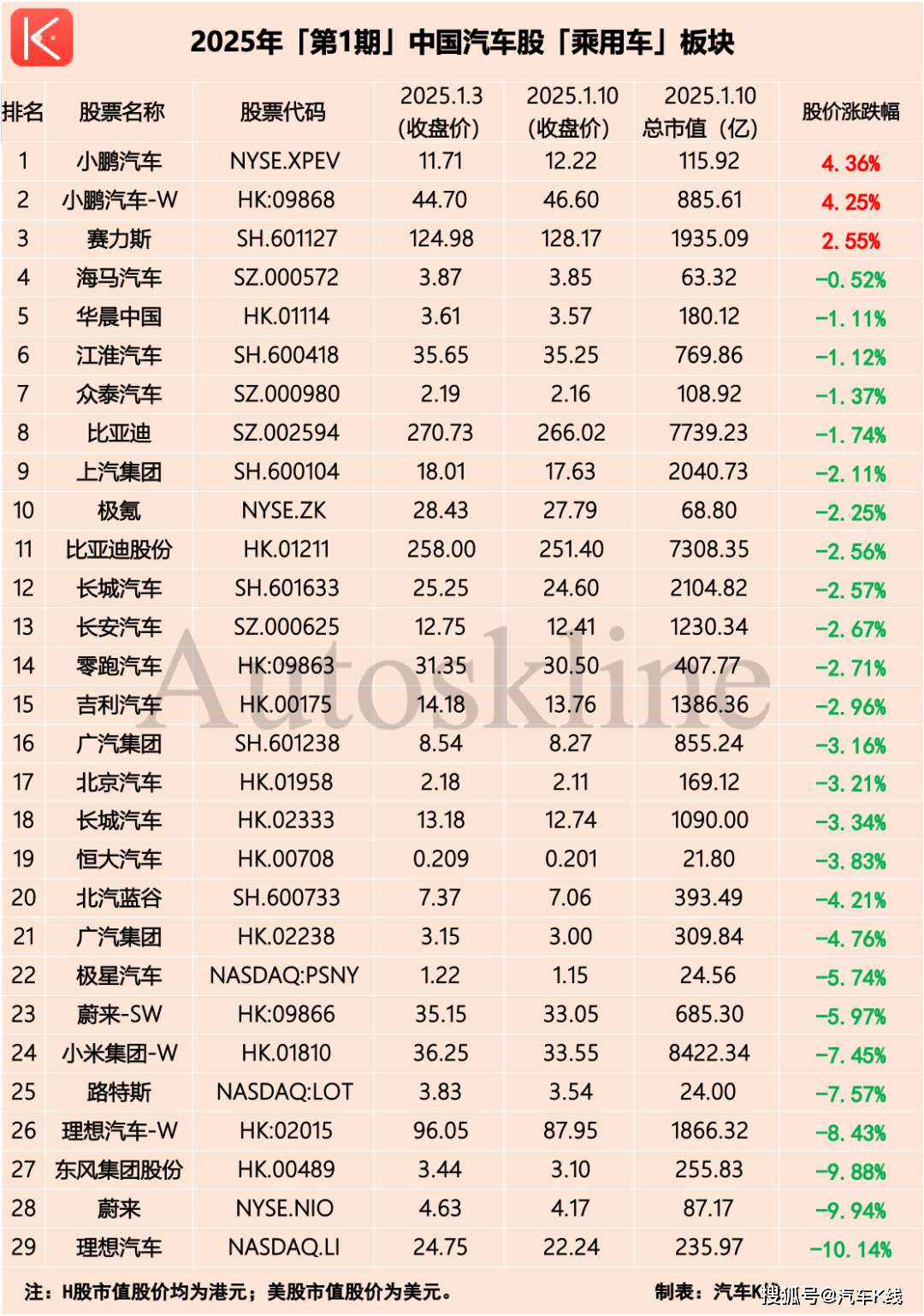

汽车股市场在新的一年首周表现平平,整体微跌1.74%,仅有三成股票呈现上涨态势。与此同时,大盘指数同样呈现下跌趋势,上证指数、深证成指和恒生指数分别下跌1.34%、1.02%和3.52%。

从个股表现来看,三花智控表现尤为突出,周涨幅高达21.53%,领跑整个汽车股市场。英搏尔和中国重汽也分别上涨10.76%和9.28%,位列涨幅榜前列。安凯客车、金龙汽车和宇通客车等客车企业也均有不俗表现,涨幅分别为6.71%、6.41%和5.63%。

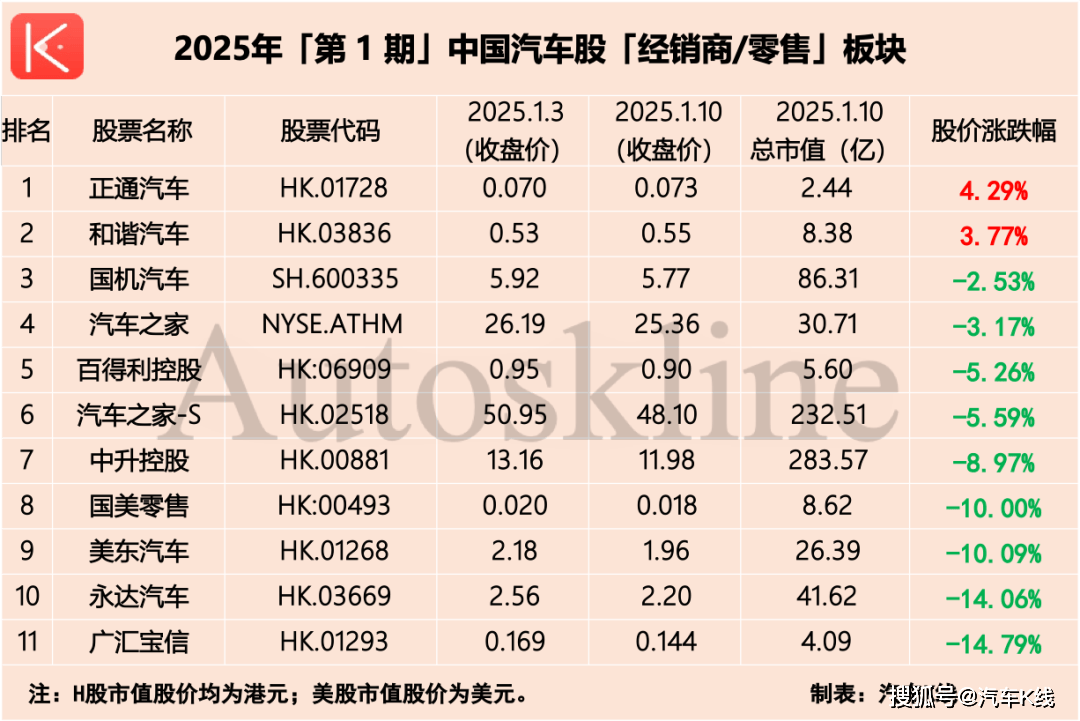

然而,在跌幅榜上,经销商板块成为重灾区,广汇宝信、永达汽车和美东汽车均进入跌幅前五。同时,如祺出行和理想汽车美股的跌幅也超过了10%。

在乘用车板块,新势力车企的表现呈现出两极分化的态势。小鹏汽车和赛力斯是少有的上涨车企,其中小鹏汽车美股和港股分别上涨4.36%和4.25%,赛力斯也收涨2.55%。而理想汽车和蔚来则跌幅较大,尤其是理想汽车美股,跌幅达到了10.14%。

小鹏汽车近期利好消息不断,不仅被大华继显上调评级和目标价,还宣布与大众汽车集团相互开放超快充网络。这些举措无疑为小鹏汽车的股价提供了有力支撑。而赛力斯则通过发行股份购买资产的方式,获得了龙盛新能源100%股权,进一步保障了其生产端的资产完整和控制力。

相比之下,经销商/零售板块的表现则较为惨淡,平均下跌6.04%,仅正通汽车和和谐汽车翻红。其中,正通汽车因获股东增持而大涨10%。而保时捷中国则计划在未来几年内大幅缩减经销商规模,这也在一定程度上反映了豪华品牌在中国市场的严峻形势。

在智能化/智驾板块,虽然佑驾创新和小马智行等个股有所上涨,但整体表现依然疲弱。如祺出行更是大跌10.8%,创下52周最低股价。而英伟达与丰田汽车的合作,以及索尼本田移动出行发布的首款纯电动汽车,则进一步加剧了移动出行领域的竞争态势。