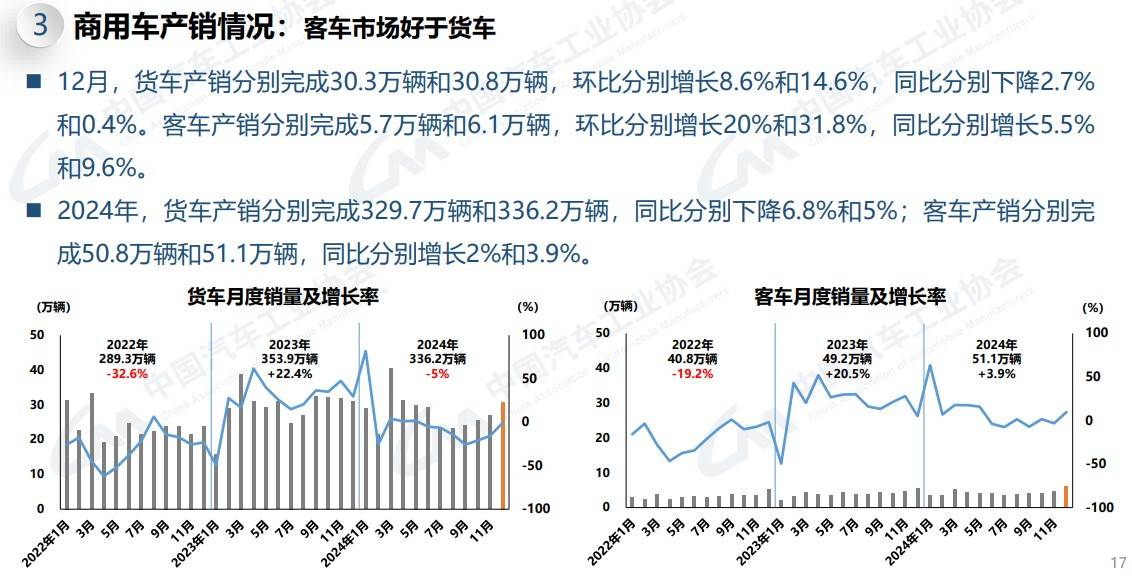

在最新的汽车行业数据中,商用车领域在2024年12月呈现出一定的复苏迹象,尽管整体表现依然略显疲弱。当月,商用车产量和销量分别达到36.1万辆和36.9万辆,其中销量同比微增1.2%,而产量则微降1.5%。货车作为商用车的主要组成部分,其产销分别为30.3万辆和30.8万辆,同比下降2.7%和0.4%;相比之下,客车市场稍显活跃,产销分别完成5.7万辆和6.1万辆,同比分别增长5.5%和9.6%。

细分来看,货车市场中,轻型货车销量略有增长,但产量微降,而重型货车和中型货车则实现了产销的快速增长。客车市场方面,所有细分品种均呈现出不同程度的增长,尽管轻型客车产销量略有下降。这一趋势反映出商用车市场内部结构的微妙变化。

回顾全年,2024年商用车市场整体表现不佳,全年产销累计分别为380.5万辆和387.3万辆,同比下降5.8%和3.9%。货车市场同样遭遇下滑,而客车市场则凭借2%和3.9%的产销增长,为整体市场增添了一丝亮色。中汽协分析指出,商用车市场表现疲弱的原因主要包括投资减弱和运价偏低,导致终端市场换车需求动力不足。

然而,新能源汽车市场的表现却截然相反。2024年12月,新能源汽车产销分别达到153万辆和159.6万辆,同比增长30.5%和34%。在商用车领域,新能源商用车国内销量达到7万辆,同比增长16.3%,占商用车国内销量的比例高达24.1%。全年来看,新能源汽车产销累计完成1288.8万辆和1286.6万辆,同比分别增长34.4%和35.5%,新车销量占比超过40%,标志着新能源汽车市场的高质量发展新阶段。

在出口和内销方面,商用车市场也呈现出不同的趋势。2024年12月,商用车国内销量环比增长18.9%,同比增长1.2%;同时,出口销量也实现了10.9%的环比增长和1%的同比增长。全年来看,商用车国内销量同比下降9%,但出口销量却同比增长17.5%,显示出商用车在国际市场上的竞争力正在逐步增强。

中汽协总结指出,2024年乘用车市场持续增长,为稳定汽车消费基本盘发挥了积极作用;而商用车市场则表现不佳,未能达到预期的400万辆产销目标。新能源汽车市场的快速增长和汽车出口的持续扩大,为整个汽车行业带来了新的发展机遇。这些变化不仅反映了汽车市场的多元化发展趋势,也为未来汽车市场的持续健康发展奠定了坚实基础。