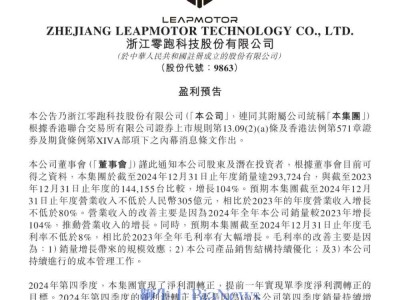

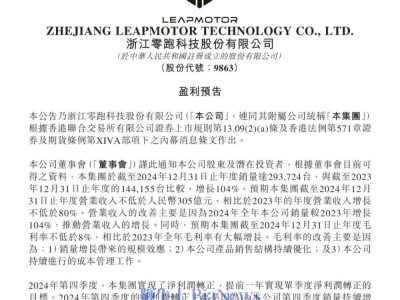

2024年,中国汽车市场再次经历了跌宕起伏的一年,既展现了蓬勃的增长动力,又面临着严峻的挑战。

在积极的方面,中国乘用车市场全年零售销量达到了2310万辆,同比增长5.3%。新能源车市场更是亮点纷呈,国内零售量达到1090万辆,增速高达41%,零售渗透率达到了47.6%,年末月渗透率更是突破了50%。自主车企在乘用车市场中的份额显著上升,全年占比达到61%,头部自主车企的份额也从32%提升至39%。中国汽车出口量也实现了25%的增长,达到了479万辆。

然而,在光鲜的数据背后,汽车行业的利润状况却不容乐观。2024年1-11月,全行业收入虽然同比增长了3%,但利润却同比下降了7.3%,销售利润率仅为4.4%,创下五年来新低。下半年利润率进一步下滑,多个月份不足3%。大部分自主车企在2024年前三季度都遭遇了营收和净利润的双重下滑。

12月爆发的极越事件更是让整个行业为之一震,这家看似光鲜的汽车品牌在一夜之间“归零”,让全体消费者和全社会目睹了汽车行业的残酷现实。极越的倒下并非个例,2024年还有多家新势力车企陷入困境,如高合汽车、合创汽车、远航汽车以及哪吒汽车等,均出现了不同程度的经营危机。

面对这样的市场环境,2025年中国汽车市场的前景依然充满不确定性。价格战是否会持续?新的“黑天鹅”事件是否还会发生?自主车企和新势力如何才能在激烈的竞争中生存下来并发展壮大?

对于价格战,业内人士普遍认为,虽然竞争依然激烈,但价格战的形式和焦点将发生变化。过去那种直接降价的方式将逐渐减少,取而代之的是通过推出新产品、新技术和新服务来间接降价。例如,越来越多的车企选择通过推出新车型来降低价格,或者通过提供0息贷款等金融方案来吸引消费者。

至于“黑天鹅”事件,其发生的根本原因在于部分车企在经营上存在问题,融不来钱只是表象。随着市场竞争的加剧,那些产品缺乏竞争力、品牌影响力不足的车企将面临更大的生存压力。消费者对于品牌的信任度将直接影响到车企的销售情况,那些非大厂子品牌、销量持续下滑、没有独特竞争力的新势力车企将面临更大的挑战。

在智能化方面,中国汽车市场正迎来新的变革。随着生成式AI的大规模进展,“AI定义汽车”正成为一大趋势。汽车座舱将成为智能空间,为用户提供更加个性化、主动化的服务。同时,智能驾驶技术也在不断进步,头部厂商纷纷推出端到端的技术方案。2025年,高阶智能驾驶技术将逐渐下探至15万元级别的车型,这将进一步提升智驾渗透率,推动中国汽车市场的智能化进程。

然而,中国汽车市场的竞争依然激烈,过度投入和产能过剩的问题依然存在。全球汽车市场需求增长缓慢,中国汽车产业在高端化和品牌化方面仍需努力。同时,智能化变革才是决定未来汽车市场格局的关键因素。因此,中国汽车产业必须继续“越卷越强”,不断提升自身的竞争力和创新能力,才能在激烈的市场竞争中立于不败之地。