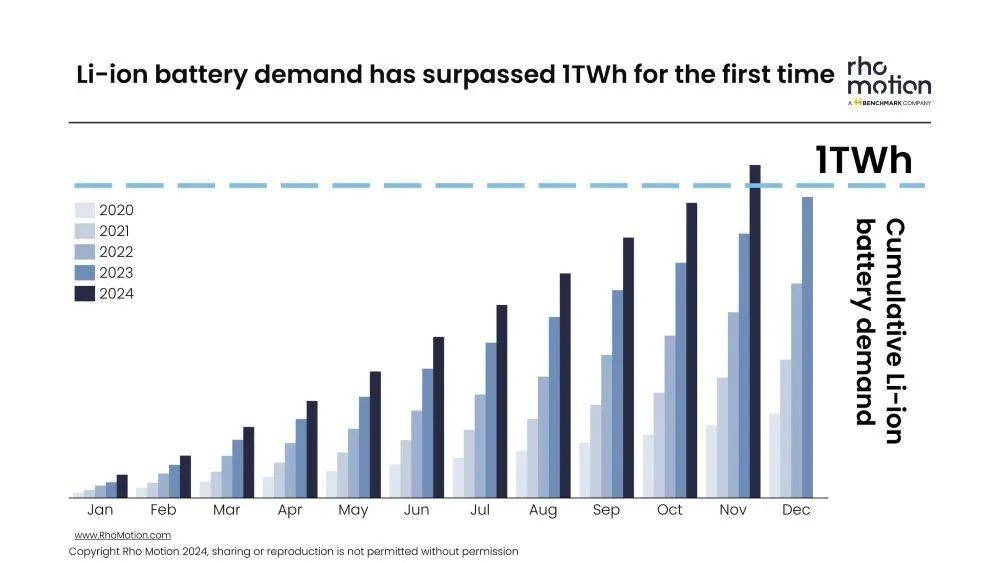

动力电池行业在2024年悄然迈入了TWh时代,这一转变并未如两年前那般喧嚣,而是以一种波澜不惊的姿态实现了跨越。相较于2022年的种种预测与热议,今年的动力电池市场显得更为沉稳。

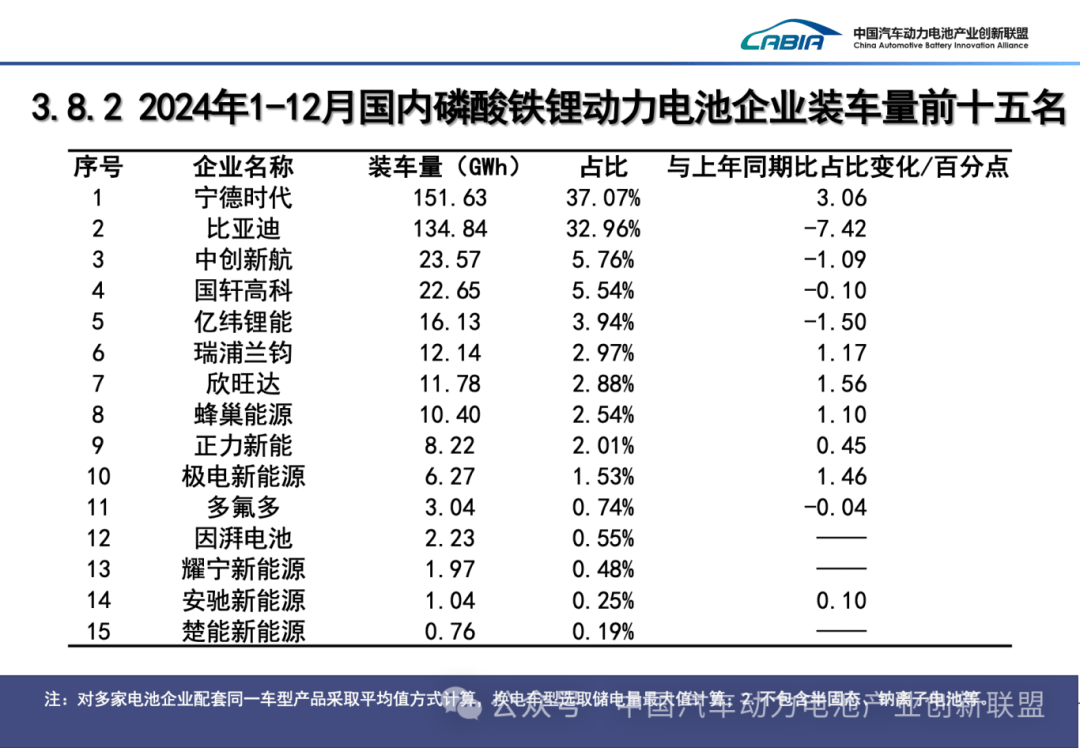

据统计,2024年动力电池销量达到了791.3GWh,占据了总销量的76.1%,同比增长28.4%。而其他类型的电池也表现不俗,累计销量为248.2GWh,占总销量的23.9%,同比增长更是高达118.8%。在出口方面,我国动力和其他电池累计出口量为197.1GWh,同比增长29.2%,其中动力电池出口量为133.7GWh,占总出口量的67.8%。

进入TWh时代,动力电池行业面临着新的变化和要求。孚能科技董事长王瑀指出,GWh时代解决了动力电池的“有没有”问题,而TWh时代则要解决动力电池的“好不好”问题。为此,动力电池的制造标准也在不断提升,1/10亿级别的缺陷率,即PPB级别,已成为行业追求的重要标准。

作为全球动力电池行业的领军企业,宁德时代在这一领域走在了前列。其贯彻执行的“极限制造”概念,要求极高的生产效率、柔性制造和质量控制。目前,宁德时代的两座灯塔工厂在全球范围内独领风骚,其单线产能已超过10GWh,远高于日韩企业的现行水平。

除了生产效率的提升,动力电池行业还在不断探索新的技术路线。3C~4C快充电池和短刀电池成为了2025年的热门产品。尽管多家企业已推出了快充电池,但目前仅有少数企业能够实现4C电池的量产并交付。同时,短刀电池在混动车型中的应用也日益广泛,蜂巢能源在这一领域取得了显著的成果。

然而,尽管动力电池行业取得了显著的进步,但固态电池这一被寄予厚望的技术仍未能如期到来。目前所谓的固态电池大多只是半固态电池,固态电池的全面量产仍需时日。行业产能也存在结构性过剩的问题,低端产能严重过剩,而高端产能仍然不足。

展望未来,动力电池行业仍将保持增长态势。但基于2024~2025年国内扩产增速大于需求增速的情况,2025年的产能利用率可能会降至最低点。不过,从长远来看,随着电动车市场的不断扩大和技术的不断进步,动力电池行业的前景仍然广阔。

在材料方面,磷酸铁锂正极材料和三元正极材料的需求都在不断增长。同时,负极材料的需求也在持续增加。尽管产能有所过剩,但材料价格大幅上涨的可能性并不大。这意味着,动力电池行业在未来的发展中,将更加注重成本控制和技术创新。