动力电池市场正经历一场深刻的变革,结构性紧缺现象日益凸显。大量低端电池未能满足车用标准,导致产量与装车需求之间存在显著不匹配。这种不匹配进一步加剧了市场竞争,引发了动力电池产业的“价格战”。

自2023年以来,电池级碳酸锂价格经历了大幅波动,从年初的45万元/吨急剧下降至当前的8万元/吨。这一变化对动力电池行业产生了深远影响,推动了市场格局的重新洗牌。

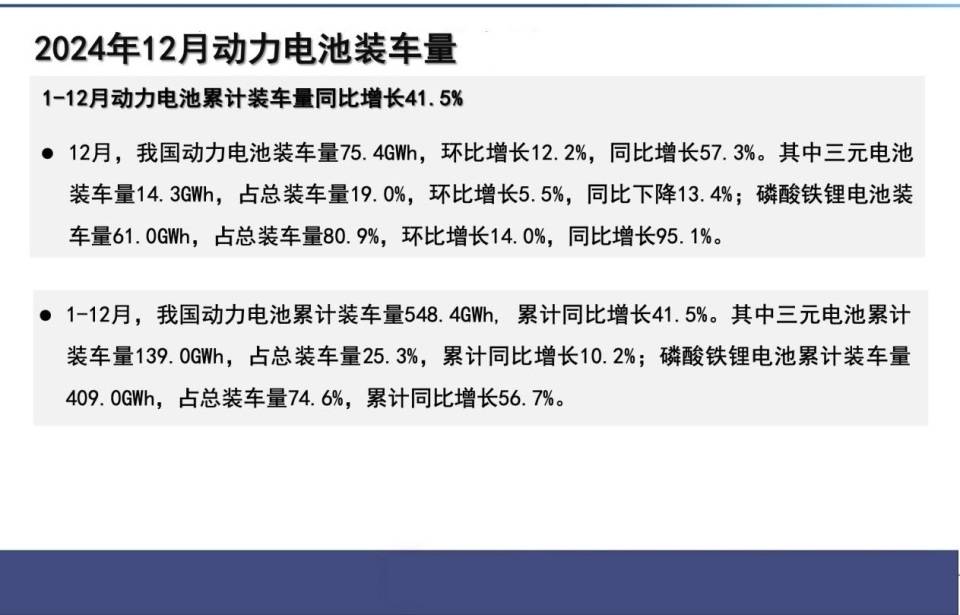

在汽车市场,价格战愈演愈烈。整车厂和消费者都倾向于选择续航里程更高、价格更低的动力电池。为满足这一需求,动力电池企业不得不提升产品竞争力,同时压缩成本。这一趋势使得磷酸铁锂电池的市场占有率逐年攀升,逐渐超越了三元电池。

数据显示,从2021年起,磷酸铁锂电池的市场份额就超过了三元电池,并持续扩大领先优势。2020年,三元电池和磷酸铁锂电池的装车量占比分别为61.1%和38.3%;而到了2024年,磷酸铁锂电池的装车量占比已高达74.6%,三元电池则降至25.3%。这一变化表明,磷酸铁锂电池正在加速抢占市场。

为了进一步提升电池性能和降低成本,动力电池企业正在积极探索新的技术路线。固态电池、大圆柱电池、快充电池等新技术不断涌现,为行业带来了新的发展机遇。例如,宁德时代增加了对全固态电池的研发投入,欣旺达也完成了第三代聚合物复合全固态电池的实验室验证。

与此同时,伴随着全球电动化进程的推进,海外市场对动力电池的需求量也在攀升。为了寻求新的增长空间,中国动力电池企业纷纷开启出海之旅。数据显示,2024年我国动力电池累计出口量为133.7GWh,同比增长5.0%。

中国动力电池企业在海外市场的布局不仅限于建厂,还包括推进本土化发展战略和布局海外储能业务。例如,国轩高科计划在摩洛哥和斯洛伐克各投资建设一座年产20GWh的高性能锂电池及配套项目;宁德时代则与Stellantis集团共同宣布在西班牙萨拉戈萨建设一座大型磷酸铁锂电池工厂。宁德时代还与西班牙可再生能源开发商Grenergy签署了大规模供应合同,为其提供电池储能系统。

海外市场的拓展为中国动力电池企业带来了前所未有的机遇。结合当地资源优势、满足市场需求、降低运输成本等措施,对中国动力电池企业提升利润起到了极大的促进作用。国轩高科等企业在海外市场的强劲表现,也进一步验证了这一趋势。

中国电动汽车百人会秘书长张永伟指出,技术创新是汽车行业的核心竞争力。为了从长远制胜,每家企业都需要具备一定的技术迭代能力,通过持续投入和快速推出新产品来构筑竞争优势。这一观点为动力电池行业的发展指明了方向。