2024年,新能源汽车行业迎来了前所未有的繁荣景象,传统燃油车企如BBA的光芒被新兴势力如比亚迪、理想、小米、零跑、极氪等企业所掩盖。这些新能源车企频繁发布销量战报,每周乃至每月的销量数据成为媒体关注的焦点。

据中国汽车工业协会统计,2024年,我国新能源汽车产销量分别达到了1288.8万辆和1286.6万辆,同比增长34.4%和35.5%。在政策补贴的推动下,消费者对新能源汽车的热情持续高涨。然而,随着新能源汽车市场的不断扩大,消费者对车辆的价格、续航里程以及安全性提出了更高要求。

动力电池价格的下降为新能源汽车价格战提供了可能。高盛在2024年10月发布的报告中预测,全球平均电池价格将从2022年的153美元/千瓦时降至2026年的80美元/千瓦时。这一趋势得益于动力企业通过扩大产能和技术创新,有效降低了电池成本。

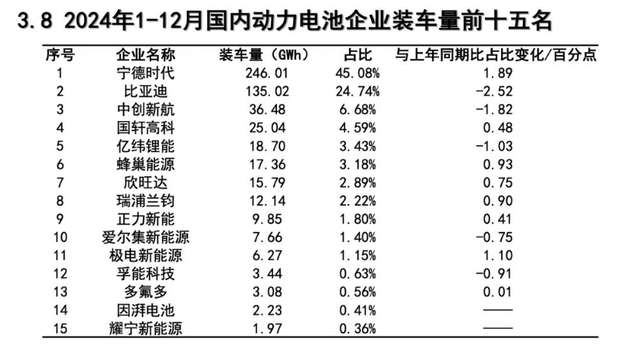

数据显示,2024年我国动力电池装车量达到548.4GWh,同比增长41.5%。当前,电池产能已完全满足下游汽车生产需求,甚至出现了产能过剩的迹象,进一步推动了电池价格的下跌。

技术创新方面,各大企业纷纷推出新成果。宁德时代在2024年12月获得了一项实用新型专利授权,通过优化结构设计,降低了极柱重量,提升了电池的重量能量密度,降低了成本。同时,瑞浦兰钧自研的问顶技术也通过节省空间,提升了电池的空间利用率,使得单个电池电芯的极耳缩短50%,能量密度提升5%-7%,功率提升8%-10%。

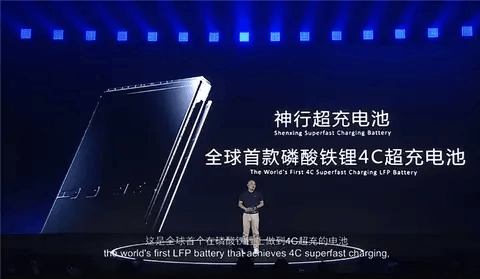

在超充领域,各大企业也展开了激烈布局。小鹏汽车与大众合作,计划建设覆盖420个城市、充电终端数量超过2万个的超充网络。宁德时代在超充电池方面同样取得了显著进展,其发布的“神行”超充电池实现了“充电10分钟,续航400公里”的速度,并计划将超充电池推广至海外市场。上汽与宁德时代合作开发的6C超快充磷酸铁锂电池也将在今年内应用于新升级的平台上。

欣旺达在CIBF 2024展会上发布的闪充电池3.0,充电峰值倍率达6C,仅需10分钟就能充电至80%SOC,极大地缓解了新能源汽车用户的续航里程和补能焦虑。瑞浦兰钧推出的超充系列电芯,支持4C和5C超充,SOC 10%-80%的充电时间分别仅需10分钟和8分钟。

然而,尽管超充电池技术取得了显著进展,但要实现广泛应用还需克服诸多挑战。目前,5C超充充电桩的数量还远远不能满足市场需求,且分布不均衡。电池在快速充电过程中可能会迅速升温,如果电池质量不过关,很容易引发安全事故。因此,在推动超充技术发展的同时,还需加强充电桩建设和电池质量监管。