在探讨近年来AI硬件领域的热门品类时,公众的意见往往五花八门。对于热衷探索最新数码产品的酷安用户而言,AI手机无疑是焦点所在,整个手机行业对此理念的推崇备至,苹果甚至为此调整了战略方向,舍弃了多年的汽车业务,转而全力投入AI领域,以期在手机市场讲出新故事。

而对于那些经常光顾笔吧、图吧、chiphell的电脑爱好者来说,他们可能会更倾向于认为AIPC才是当下的热门之选。毕竟,AMD和英特尔去年都推出了具备强大AI能力的移动端CPU,没有专属AI助手的产品似乎已经难以在市场上立足。

然而,事实可能出乎许多人的意料。最近,市场调研机构洛图科技(RUNTO)发布了2024年中国学习平板电脑的销量数据。据统计,去年全年中国学习平板市场全渠道销量高达592.3万台,与2023年相比增长了25.5%。同时,销售额也攀升至190.6亿元,同比增长37.6%,市场呈现出爆发式增长态势。

尽管网络上不乏批评学习平板是智商税的声音,认为购买学习机不如直接购买普通平板,但市场数据却显示,越来越多的家长开始认可学习平板的价值。

智能教育硬件的发展历史可以追溯到小霸王学习机时代,至今已有30多年。从电子词典、复读机、点读机,到学习平板,再到AI功能的加速普及,智能教育硬件始终在不断变化,以满足不同用户在不同阶段的学习需求。这种不断的技术升级和功能迭代,也导致了行业内的厂商频繁更替。

根据奥维睿沃(AVC Revo)的数据,短短一年内,中国学习平板市场中活跃的品牌数量从2023年12月的87个增加至2024年12月的129个,同比增长48%。这一现象在手机、电脑等已成红海的市场中并不常见。

随着教培企业的逐步入局,中国学习平板市场的玩家可以清晰地分为“科技型”与“教育型”两大阵营。作业帮、好未来和小猿等教培企业是典型的“教育型”玩家,他们在“双减”政策后,凭借丰富的教研资源,试图将这一优势转化为学习平板产品的差异化竞争力。

数据显示,作业帮依托线上线下的均衡表现,成功位列中国学习平板电脑市场销量第一。其热销的主力产品如P20,不仅展现出高性价比,还得益于与快手消电生态的深度结合,通过教育内容传播,提高了学习内容的稀缺性与专业性。

与此同时,步步高、百度和科大讯飞等互联网企业则属于“科技型”玩家,他们更注重产品硬件的升级和AI能力的优化。科大讯飞在线下市场表现尤为强劲,其主打的AI精准学能力需要线下体验才能充分感受其差异。

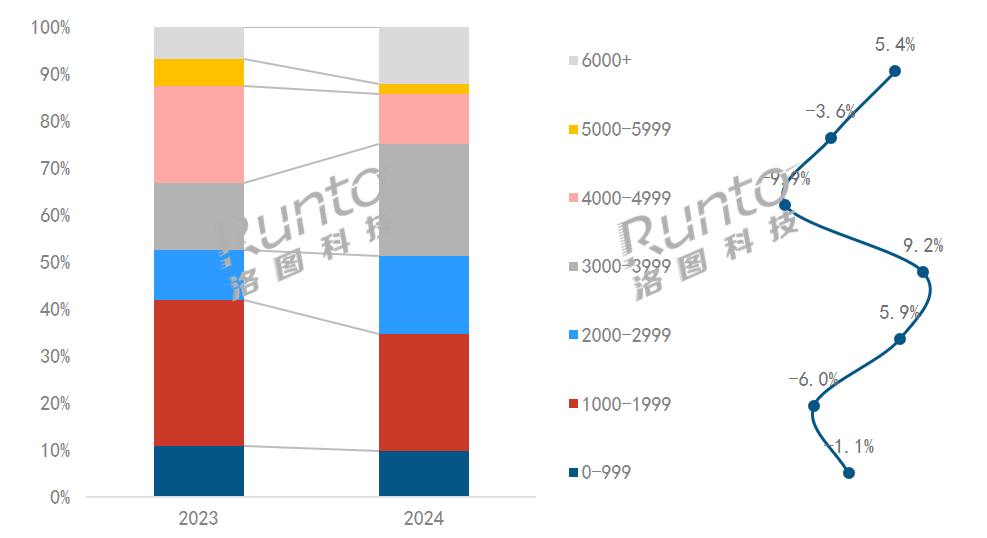

值得注意的是,在今年的销量统计中,中高端学习平板的销量显著提升。特别是3000-3999元价格段的产品,线上市场占比上涨了9.2个百分点,达到23.7%。这一现象主要归因于AI大模型的赋能和国家补贴政策的落地。

AI大模型的语义分析能力使得学习平板能够根据学生的学习进度和理解能力,规划个性化学习路径,从而真正做到减负增效。同时,国家补贴政策也刺激了消费者提高购买预算,选择更高配置的产品。

尽管学习平板在快速迭代中解决了家长的诸多疑虑,如防蓝光护眼屏幕、定制学习方案等,但关于其未来的发展方向仍充满未知。特别是如何打造真正的“AI老师”,一个具备人格定义、记忆、逻辑分析能力以及综合解决问题能力的智能实体,将是学习平板行业面临的重要挑战。