在A股市场逾三十年的发展历程中,众多投资者始终在探寻一个核心问题:股市作为经济的晴雨表,其本身的晴雨表又是什么?业绩、流动性、市场情绪等众多因素被频繁提及,但确切的答案却始终扑朔迷离。

机构投资者凭借强大的专业能力,能将影响市场的多元因素量化分析,构建出独特的投资策略。而对于广大个人投资者来说,探寻市场的运行规律则更多依赖于从不同角度的洞察与理解。

在众多被忽视的数据指标中,工业用电量以其独特的地位,成为了透视股市波动的一个重要窗口。作为制造业生产活动的直接反映,工业用电量不仅是企业基本面的风向标,更是市场波动性的先行指标。

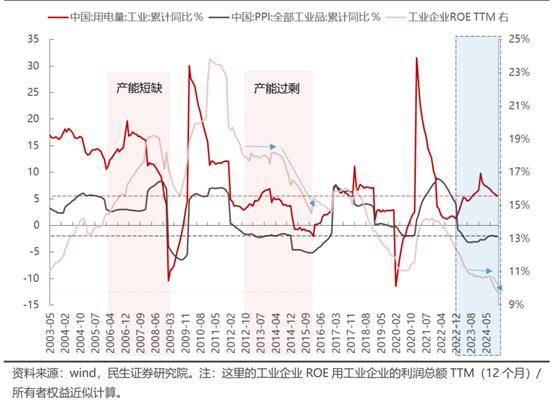

早在2010年,英国《经济学人》杂志推出的克强指数,就将耗电量作为评估中国经济增长的重要指标之一。当时,中国GDP结构中第二产业占比近半,工业用电量作为第二产业的指引性指标,其重要性不言而喻。花旗银行编制的克强指数中,工业用电量占比高达40%,进一步印证了其经济预测的价值。

然而,随着中国社会经济的不断发展,产业结构发生了显著变化,第二产业占比逐渐下降。尽管克强指数被新克强指数所替代,但工业用电量与制造业生产之间的紧密联系并未改变。民生证券的研究显示,每当经济周期见底复苏时,用电量总能先于PPI回升,进入量价同步回升的阶段。

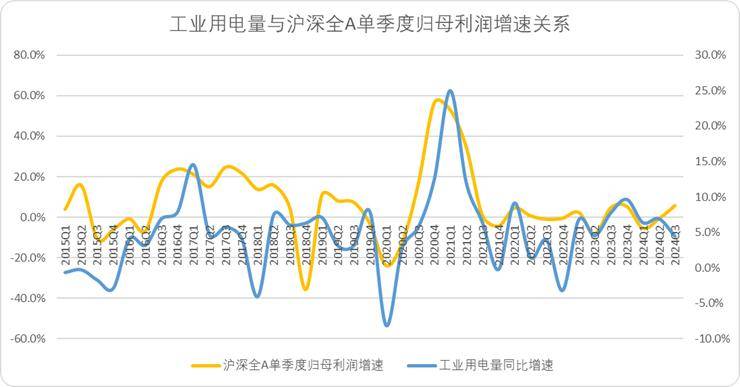

在A股市场,工业用电量的影响力同样显著。沪深全A市场中,与工业用电强相关的传统制造业、能源类、建筑业和采矿业企业占比高达74.96%,营收占比更是达到了68.99%。这意味着,A股市场与第二产业的关联度极高,工业用电量自然成为了透视A股市场波动的重要指标。

从基本面的角度来看,工业用电量与沪深全A的营收和利润表现呈现出高度的一致性。尤其是制造业企业,其营收和利润的变化与工业用电量的增速密切相关。这表明,工业用电量不仅是企业生产经营活动的直接反映,更是企业盈利能力的先行指标。

工业用电量还对市场估值波动具有一定的前瞻性。尽管在大多数情况下,工业用电量与A股市值的直接联系并不明显,但考虑到多数投资者并未将工业用电量纳入估值参考范围,因此市场估值的波动往往会滞后于供需变化。通过修正这一滞后效应,我们可以发现工业用电量与A股市场估值之间存在相对明显的对应关系。

尤其是在市场处于非情绪化的窄幅震荡期时,工业用电量的前瞻性更为显著。它能够为投资者提供行业趋势的指引,帮助投资者做出更为明智的投资决策。