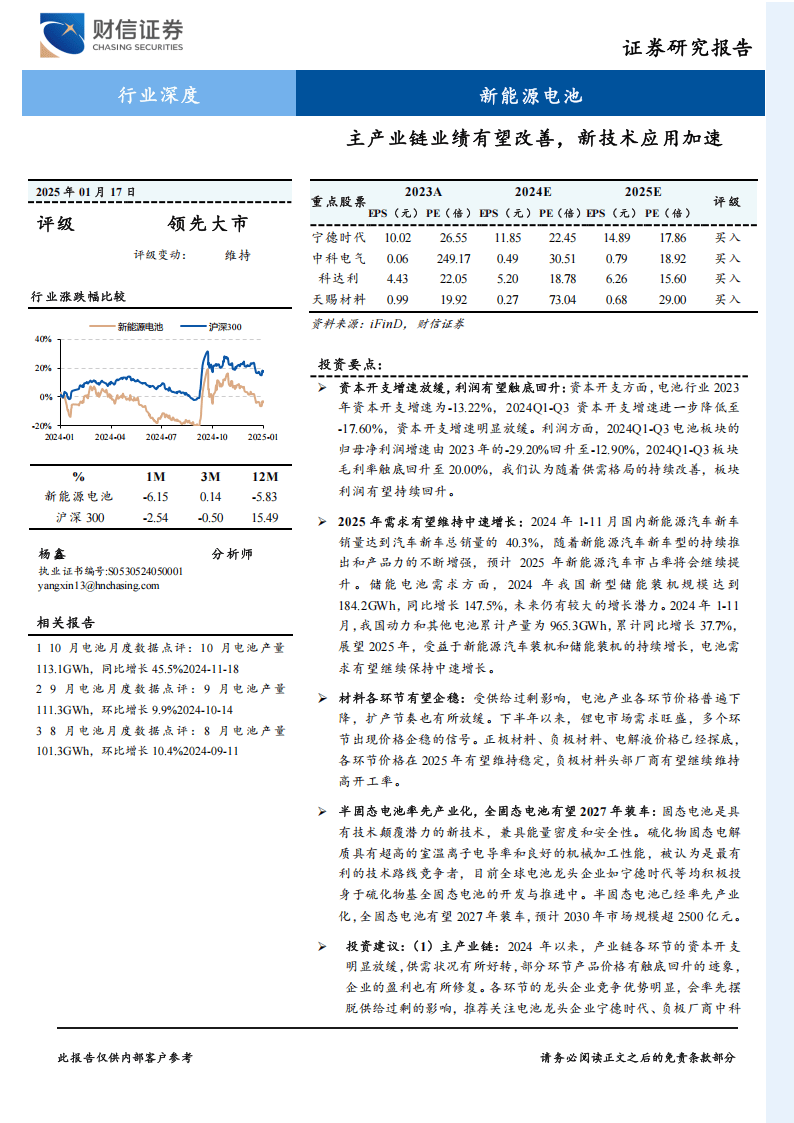

新能源电池行业近期迎来了新的发展动向,财信证券发布的一份深度报告揭示了该行业的现状与未来趋势。报告指出,尽管过去一段时间内,受产品价格下跌影响,新能源电池行业的营收增速有所放缓,但整体表现仍强于沪深300指数。特别是在2024年,随着毛利率和净利率的触底回升,行业前景开始展现出积极的信号。

从需求侧来看,新能源汽车市场的强劲表现成为推动新能源电池需求增长的关键因素。数据显示,2024年前11个月,新能源汽车的产销量同比大幅增长,11月的销售占比更是达到了45.6%,预计2025年的市占率还将进一步提升。储能领域的快速发展也为新能源电池行业带来了新的增长点。2024年新型储能装机规模的大幅增长,以及中标均价下降幅度的趋缓,预示着未来五年内该领域将保持稳定的增长态势。

在供给侧,新能源电池行业的格局也在发生变化。正极材料价格在经历了一段时间的下跌后,有望在2025年趋于稳定,同时产能利用率也有所上升。负极材料价格同样出现下降,但头部企业预计能够保持较高的开工率。电解液价格虽然探底,但产能利用率有所提升,后续价格变化预计有限。隔离膜产能的释放也导致价格处于下降通道。

新技术的发展成为新能源电池行业的另一大亮点。固态电池作为具有颠覆性潜力的技术,备受业界关注。硫化物固态电解质被视为未来的发展方向,半固态电池已经率先实现产业化,而全固态电池有望在2027年实现装车,预计到2030年市场规模将超过2500亿元。复合集流体技术能够显著提升电池的安全性能并降低成本,有望在2025年实现批量生产。大圆柱电池也受到国内外厂商的青睐,纷纷布局产能。

新能源电池行业的整体发展趋势向好,供需格局的改善和价格的稳定为行业的发展奠定了坚实的基础。同时,新技术的不断涌现和应用也为行业带来了新的增长点。未来,随着新能源汽车和储能领域的持续发展,以及新技术的不断成熟和普及,新能源电池行业有望迎来更加广阔的发展空间。