公募基金降费改革正在持续推进中,近日证监会主席吴清的发言为这一进程再添动力。吴清表示,要进一步稳步降低公募基金的综合费率,并在2025年进一步降低基金销售费用。

此番言论引发了同业机构的关注,尤其是银行理财领域开始担忧,公募基金降费潮是否会波及到银行理财。为了解答这一疑问,我们首先需要了解银行理财目前的费率情况。

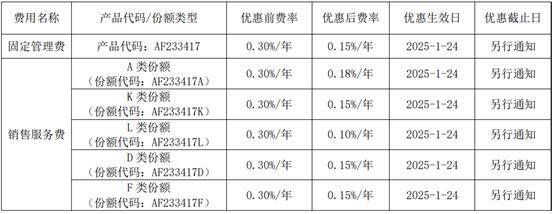

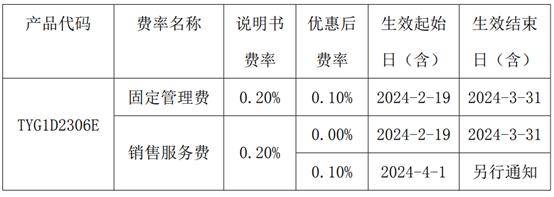

据相关梳理,银行理财主要收取销售费、托管费、固定管理费,费率行业平均水平分别为0.16%、0.02%、0.20%,已低于公募债基的水平。然而,临近春节,理财行业再次掀起“降费潮”,这无疑加剧了市场的担忧。

但业内人士指出,理财产品的费率优惠通常是阶段性的促销活动,对理财公司的经营影响不大。相比销售费率和固定管理费率,超额管理费才是未来应调降的重点。目前,银行理财的超额管理费比例偏高,大致在10%-100%,而公募基金则不收取超额管理费。

从银行理财与公募基金的比较来看,银行理财较少收取申购费、认购费、赎回费,主要收取销售费、托管费、固定管理费。总体上,银行理财的固定费率要低于公募基金,特别是托管费方面。而公募基金在降费改革的推动下,主动权益类基金的管理费率、托管费率已下调至不超过1.2%、0.2%,债券基金的管理费率也大约在0.6%-0.7%之间。

尽管银行理财的费率已经较低,但“降费潮”的出现更像是一种促销手段。理财公司往往会在业绩达标较难的时间段大规模降费,以增强其相关理财产品的竞争力。市场利率的下行趋势也为银行理财降费提供了契机。

存款利率的下行导致银行的资金成本有望下降,给银行理财降费腾挪出一定的空间。同时,存款利率下行导致存款产品对投资者的吸引力下降,更多投资者希望将资产配置从存款转向理财产品以获得更大的收益。为了迎合投资者的需求,理财公司趁势打出“降费牌”。

然而,理财产品的费率优惠通常是阶段性的,优惠期结束后费率会自行恢复。这一点时常被投资者所忽略。理财业内人士指出,阶段性的费率优惠是公司规划内的营销活动,比如在“开门红”阶段吸引更多投资者。尽管大规模“降费潮”会带来一定的经营压力,但总体上可控。

相比费率调整,普益标准认为,银行理财公司更需要提升产品创新能力与投研能力,满足投资者多元化、个性化的理财需求,为投资者提供相对稳定、有竞争力的收益才是理财公司实现长久发展的关键。