近期,新能源汽车保险市场的一系列动态引发了广泛关注。随着新能源车辆数量的急剧增加,车主们普遍反映新能源车险费用攀升,且投保难度加大。然而,保险公司方面却叫苦不迭,声称承保新能源车正导致他们面临越来越大的亏损,进而降低了对这类车辆的承保意愿。

据最新发布的数据显示,2024年我国保险行业承保的新能源汽车总量达到了3105万辆,保费收入高达1409亿元,为这些车辆提供了总计106万亿元的风险保障。然而,令人惊讶的是,尽管保费收入颇丰,承保亏损却达到了57亿元,且这已经是连续亏损的状态。

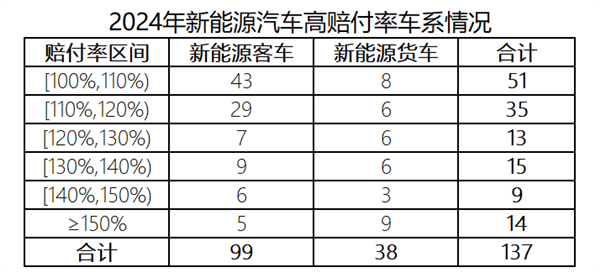

深入分析数据发现,承保的2795个车系中,有137个车系的赔付率超过了100%,这意味着这些车系的保险赔付金额已经超过了所收取的保费,且这还未将财险公司的日常经营管理费用计算在内。具体来看,客车方面,承保了1654个车系,共计2982万辆,其中赔付率超标的车系达到了99个;而在货车领域,承保的1141个车系中,赔付率超标的也有38个。

为了应对这一严峻形势,中国精算师协会已经联合相关机构,将高赔付率车系的具体情况反馈给了相关汽车企业。他们希望通过这种方式,推动汽车企业改进车辆的安全性和维修经济性设计,从而共同降低车辆在全生命周期内的使用成本。一张详细列出了高赔付率车系整体情况的表格,也被公开以供参考。

针对新能源车险赔付率居高不下的问题,有关负责人指出了四个主要原因。首先,新能源车的维修成本相对较高,这直接导致了赔付金额的上升。其次,新能源车的出险率也较高,增加了保险公司的赔付压力。部分车险价格与车辆的使用性质存在错配现象,以及车险价格与车辆实际风险水平的不匹配,也是导致赔付率上升的重要因素。

这一系列数据和问题的曝光,无疑为新能源车险市场敲响了警钟。如何在保障车主权益的同时,实现保险公司的可持续发展,成为了亟待解决的问题。未来,随着相关政策的调整和市场的逐步成熟,新能源车险市场或将迎来新的变革。