在探讨全球能源转型的浪潮中,一场静悄悄的革命正在中国大地上演。这场革命的核心,是以光伏为代表的新能源逐步取代煤炭、石油等传统化石能源,推动电力结构的深刻变革。

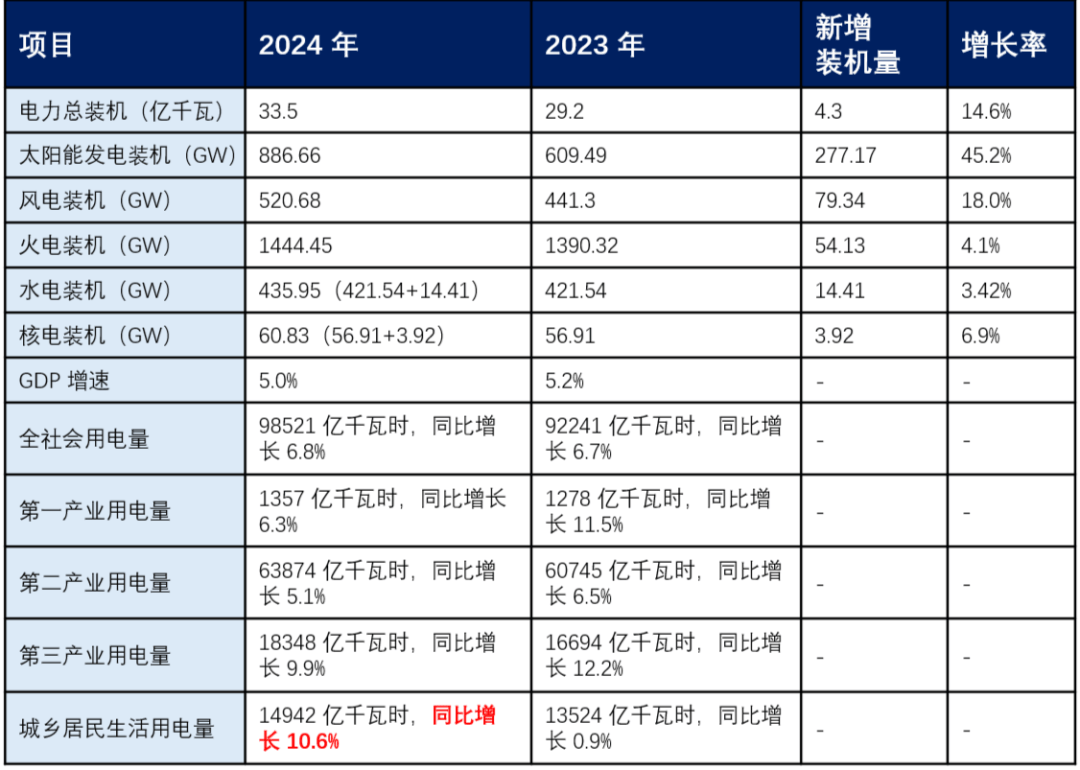

然而,当我们审视2024年光伏企业的业绩预告时,却惊讶地发现,尽管光伏发电在电力结构中的占比显著提升,光伏制造业却似乎并未因此受益,反而面临着严峻的挑战。据统计,2024年,中国光伏发电总量达到了8400多亿度电,占全社会用电量的8.57%,较上一年度提升了1.84个百分点。这一成就的实现,是在火电、水电、核电装机同时增长的大背景下完成的,凸显了光伏发电的强劲增长势头。

尽管如此,光伏制造业的财务状况却不容乐观。根据已发布的业绩预告,中证光伏产业指数的50只成份股中,有28家公司发布了2024年业绩预告,其中14家企业发生亏损,亏损总额巨大。特别是TCL中环、隆基绿能、通威股份等龙头企业,净亏损均超过30亿。而盈利的企业中,也仅有特变电工等少数几家能够实现净利同比正增长。

相比之下,风电行业则显得较为稳健。尽管风电企业的业绩也面临着一定的压力,但整体表现却明显好于光伏。市值前三的风电企业金风科技、三一重能、明阳智能均未发布业绩预告,而已经发布业绩预告的6家风电设备上市公司中,也有4家实现了盈利。

在化石能源领域,煤炭企业的表现则相对亮眼。尽管煤炭价格下跌给煤炭企业带来了一定的压力,但中国神华等龙头企业依然保持了较高的盈利水平。而火力发电公司也受益于煤炭价格的下跌,业绩普遍实现增长。大唐发电等公司的净利润同比大幅增长,显示出火电行业在能源转型中的韧性。

值得注意的是,尽管光伏制造业面临着财务困境,但光伏发电的装机规模却在不断扩大。2024年,中国光伏新增装机占比高达82.74%,累计装机达到了886.66GW。风电装机也实现了稳步增长,新增装机79.34GW。而火电装机虽然增长幅度较小,但依然保持了增长的态势。

在用电量方面,2024年中国全社会用电量达到了98521亿千瓦时,同比增长6.8%。其中,城乡居民生活用电量增长最为迅速,同比增长10.6%,显示出居民生活用电需求的强劲增长。而光伏发电在总盘子中的贡献也日益凸显,占比达到了8.57%。

光伏发电的快速发展不仅有助于减少对传统化石能源的依赖,还带来了显著的环保效益。据统计,2024年中国光伏发电量相当于节约了约2.6亿吨标准煤,减少了68.93亿吨的碳排放。这对于推动能源转型、实现可持续发展具有重要意义。

然而,光伏制造业的困境也不容忽视。这场能源革命并非一帆风顺,新旧能源之间的交锋正在悄然进行。在建设新型电力市场的过程中,风光储等新质生产力正在逐步影响并改变已经不能完全适应时代发展的生产关系。尽管面临着诸多挑战和困难,但我们有理由相信,随着技术的不断进步和政策的持续支持,光伏制造业终将走出困境,迎来更加美好的未来。