在探讨能源转型的深刻变革中,光伏产业作为硅基能源的代表,正逐步改写传统碳基能源的主导地位。这一转型的目标明确而远大:让风光储成为电力舞台上的主角,逐步取代化石能源。

然而,浏览光伏企业2024年的业绩预告,一个令人意外的现象浮出水面:在化石能源企业依然盈利的背景下,光伏制造业却似乎陷入了亏损的泥潭。这一对比,不禁让人对光伏产业的现状产生疑问。

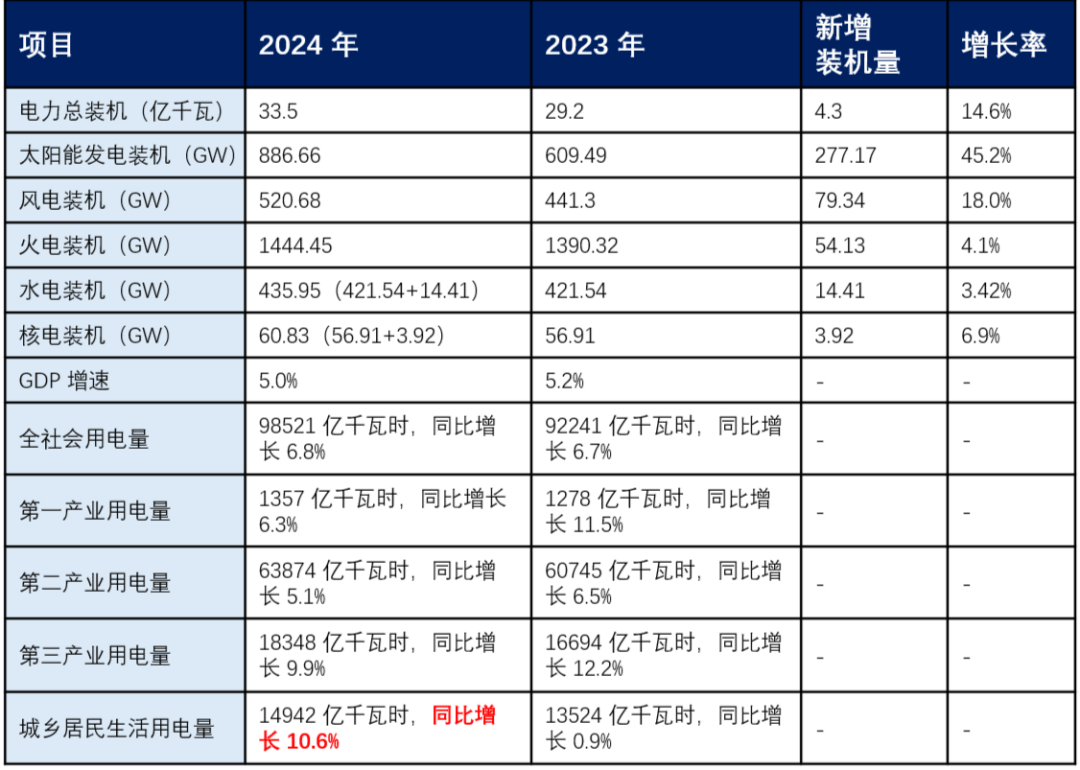

但深入剖析数据,我们发现光伏产业在2024年实际上取得了显著进展。据统计,全年光伏发电量超过8400亿千瓦时,这一数字不仅庞大,而且标志着光伏发电在电力结构中的占比从2023年底的6.73%跃升至8.57%。尤为重要的是,这一增长是在火电、水电、核电装机同时增加的情况下实现的,凸显了光伏产业的顽强生命力。

面对光伏产业的巨大贡献,社会各界是否应对其更加友好和支持?这不仅是光伏从业者的期待,也是推动能源转型不可或缺的一环。

在业绩预告的背后,还有一个值得注意的现象:并非所有企业都会发布业绩预告。根据上交所、深交所和北交所的规定,只有在特定情况下,如业绩亏损、扭亏、波动超过50%等,企业才需强制性发布业绩预告。这一规定或许解释了为何部分光伏企业未发布业绩预告,而它们的实际业绩或许并未如外界想象的那样悲观。

对比光伏产业,风电行业在2024年的表现相对稳健。尽管同样面临市场挑战,但风电企业的整体业绩要好于光伏企业。市值前三的风电企业如金风科技、三一重能、明阳智能均未发布业绩预告,这或许意味着它们的业绩并未出现大幅波动。

再来看化石能源的表现,煤炭板块在2024年依然保持了一定的盈利能力。尽管煤炭价格下跌给行业带来了一定压力,但煤炭企业通过稳产高产、一体化高效运营等方式,依然实现了可观的利润。其中,中国神华等龙头企业的净利润更是高达数十亿元。

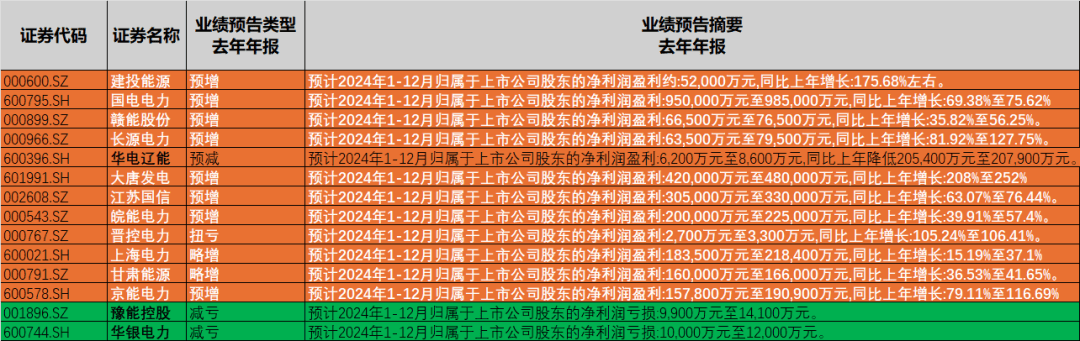

而火力发电公司则受益于煤炭价格的下跌,业绩普遍实现增长。在已发布业绩预告的火电企业中,仅有少数出现亏损,大部分企业的业绩均实现正增长。其中,大唐发电的预计净利润增幅更是高达208%-252%。

然而,与火电企业的稳健表现相比,光伏发电企业的业绩却显得参差不齐。尽管光伏发电量大幅增长,但光伏组件价格的暴跌并未能传导到光伏发电企业,导致部分企业依然面临亏损的困境。

从装机规模来看,光伏新增装机在2024年贡献了绝对大头,占比高达82.74%。截至2024年底,我国太阳能发电累计装机达到886.66GW,新增装机277.17GW,大增45.2%。这一数据无疑彰显了光伏产业的蓬勃生命力。

再来看用电量数据,2024年我国全社会用电量达到98521亿千瓦时,同比增长6.8%。其中,光伏发电量占比达到8.57%,这一比例相较于2023年有了显著提升。光伏发电的增幅以及贡献已经量化,为我国的能源安全和能源转型做出了巨大贡献。

值得注意的是,尽管光伏产业在发电量上取得了显著成绩,但整个光伏制造业却仍在面临亏损的困境。这一反常现象无疑给行业带来了巨大的压力和挑战。然而,从长远来看,能源革命是一场产业革命,其过程中必然伴随着各种挫折和困难。但只要坚持方向、持续努力,光伏产业终将迎来更加光明的未来。

在推动能源转型的过程中,我们还需要看到新型电力市场体系建设的重要性。对于一个制造业产能占到全球35%的工业大国来说,能源安全和能源自给是至关重要的。因此,除了风光储等新能源外,我们似乎没有更好的选择。

尽管光伏产业在为我国能源安全和能源转型做出巨大贡献的同时仍在失血,但我们有理由相信,这一反常现象终将改变。能源革命的大势不可违,即使在面临行业失血、分布式光伏面临生死考验等困难时,我们也要看到那一缕微光——那是新能源正在逐步改变旧有生产关系的曙光。