近期,一份详尽的洞察报告揭示了2024年12月中国新能源汽车三电系统的最新动态,该报告由乘联分会携手科瑞咨询共同推出,全面剖析了国内新能源汽车市场及核心三电系统的发展现状。

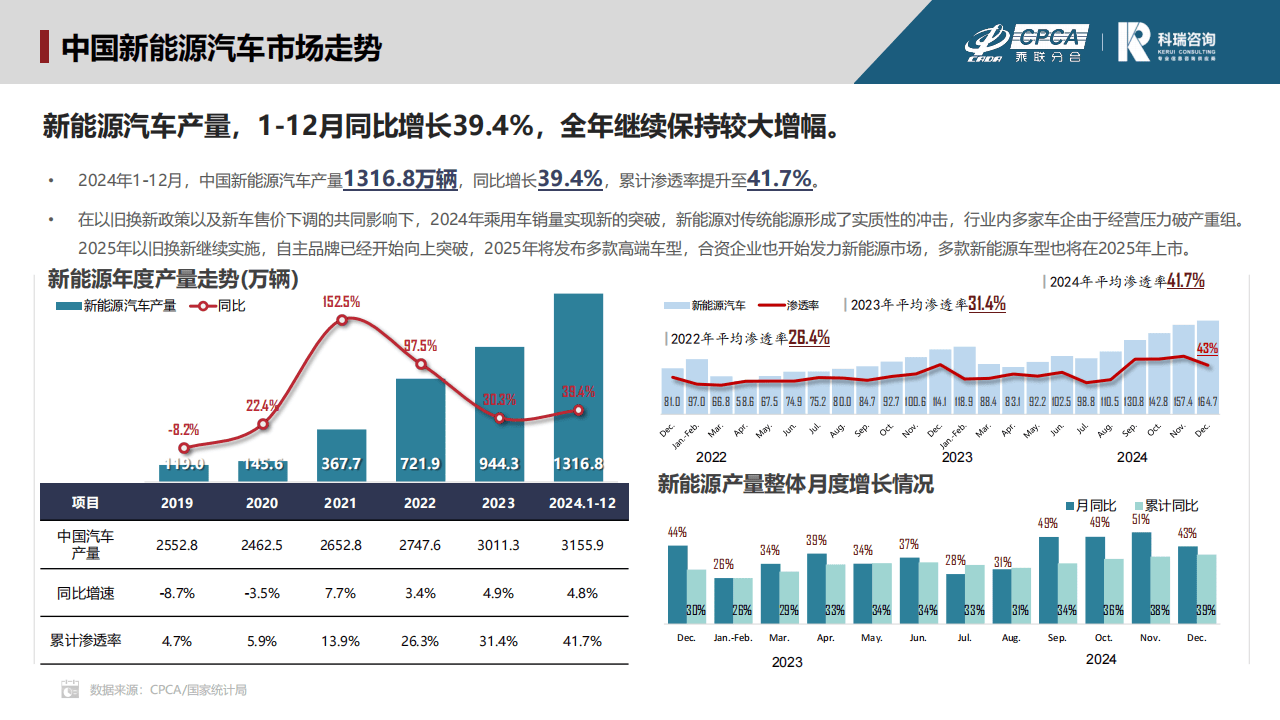

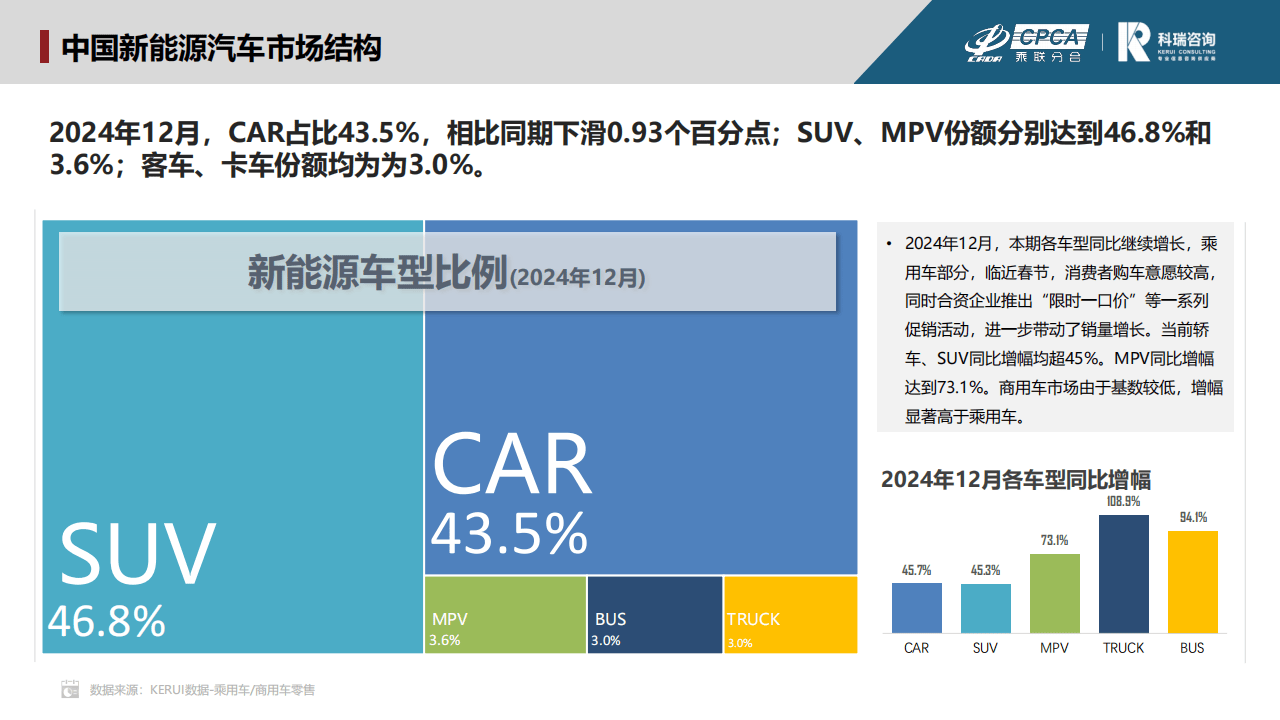

据统计,2024年全年,中国新能源汽车产量实现了显著增长,达到了1316.8万辆,与去年同期相比,增幅高达39.4%。这一数据标志着新能源汽车在整体汽车市场中的渗透率已攀升至41.7%。从车型结构来看,12月份轿车(CAR)的市场份额为43.5%,SUV和MPV则分别占据了46.8%和3.6%的份额。尽管商用车在市场中的占比相对较小,但其增长势头却尤为强劲。市场促销活动的密集开展以及消费者购车需求的持续释放,共同推动了各类车型销量的稳步增长。

在动力电池领域,2024年12月的装机量达到了69.7GWh,同比增长58.4%,全年装机量也呈现出45.6%的显著增长。方形电芯凭借其优势地位,成为市场主流。在乘用车领域,磷酸铁锂材料电池的应用尤为广泛。企业竞争层面,宁德时代和弗迪电池凭借强大的实力稳居行业前列,而瑞浦兰钧则展现出了突出的增长态势。弗迪电池的外供数量也在不断增加。

驱动电机方面,12月份Top10企业的配套量实现了50.4%的同比增长,市场集中度进一步提升。弗迪动力以显著的配套量优势位居榜首,多家车企也开始自主配套电机。各企业在配套车型方面各有千秋,例如弗迪动力主要服务于低价位车型,而汇川联合动力则成为理想汽车的主要供应商。

在驱动电机控制器领域,TOP10供应商的市场份额占比高达62.7%。汇川联合动力继续为理想汽车提供主要配套服务,而英搏尔则实现了超过500%的同比增幅。为了降低成本并提高效率,部分车企也开始自主供应电控系统。

展望未来,电机技术的发展趋势愈发清晰。永磁同步电机凭借其高效率和高功率密度等优势,已成为市场主流。中美两国均对电机性能提出了明确目标,中国已规划了2025年至2035年期间电机效率、密度和成本等指标的提升路径;而美国则更加关注与体积相关的功率密度。驱动电机在本体拓扑结构和共同关注技术方面不断取得进展,各技术之间的融合也日益加深。随着800V平台的升级,高压电机对绝缘、冷却等方面提出了新的要求,这将推动新材料、新设计以及系统升级的应用与发展。

中国新能源汽车市场展现出强劲的增长态势,三电系统的竞争格局也愈发清晰。电机技术正朝着高效、集成和高压的方向发展,整个行业面临着前所未有的机遇与挑战。