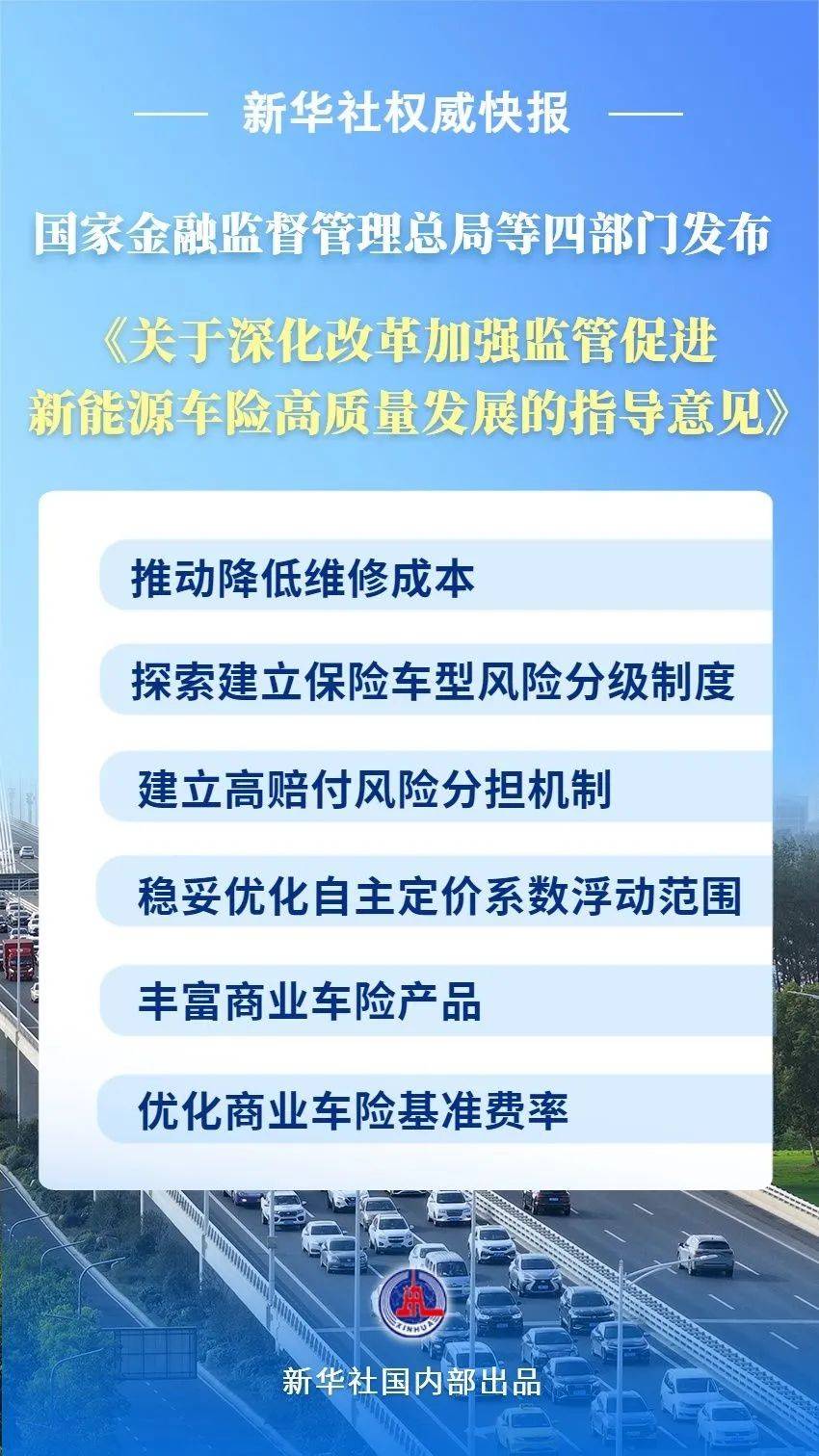

我国新能源车险领域迎来重大变革,针对投保难题与保费高昂问题,金融监管部门携手其他三部门于1月24日正式揭晓了破局之策。一份名为《关于深化改革加强监管促进新能源车险高质量发展的指导意见》的政策文件横空出世,标志着我国新能源车险领域迈入全新发展阶段,对消费者权益保护与行业健康发展具有深远意义。

数据显示,新能源汽车在保险市场的境遇颇为尴尬。2023年,新能源车均保费较燃油车高出63%,即便排除车龄等干扰因素,新能源新车保费依然比燃油车新车高出约10%。然而,令人惊讶的是,尽管保费高昂,2024年新能源车险却承保亏损57亿元,且亏损态势持续。

面对这一困境,指导意见提出了创新性的解决方案。其中,建立高赔付风险分担机制尤为引人注目。该机制将于1月25日迅速落地,届时,“车险易投”平台将正式上线,助力高风险车辆顺利投保,参与平台的保险公司将被禁止拒保。

为了满足新能源网约车、换电模式车辆等多样化需求,指导意见还规划了“基本+变动”的新能源车险组合产品,并探索推出“车电分离”模式的汽车商业车险产品,旨在提供更加科学合理的保障方案。

指导意见还着眼于优化车险供给,通过“稳妥调整自主定价系数浮动范围”与“优化商业车险基准费率”等措施,力求使车险价格与风险更加匹配,从而降低消费者负担。

在降低维修使用成本方面,指导意见同样不遗余力。它鼓励新能源汽车企业和动力电池企业开放技术,提升动力电池维修经济性,并支持其自营或授权网络销售“三电系统”配件,以打破维修壁垒,降低保险赔付成本。

同时,指导意见还提出了探索建立保险车型风险分级制度的构想。该制度将综合考虑低速碰撞试验结果、易损零部件价格、常见维修项目工时等因素,及时优化保险车型分级等级,并将其与商业车险保费挂钩,以进一步合理化保费结构。

为确保政策有效落地,指导意见强调多领域共同发力。金融、汽车、交通、贸易等部门将加强统筹协调,压实各方责任。例如,四部门将建立常态化联系工作机制,指导多家单位建立数据共享机制,依法依规开展新能源汽车相关数据共享;中国汽车工业协会也将加快构建完善新能源汽车零部件生态系统,以降低消费者零部件使用成本。

随着这份指导意见的发布,我国新能源车险高质量发展的路线图已清晰可见。作为车险综合改革的重要一环,它将有力提升新能源车险保障能力,更好地维护消费者权益,促进保险业与新能源汽车产业的和谐共赢。